")

Arti Kemerdekaan Finansial Pensiun Dini (FIRE).

Financial Independence Retire Early (FIRE) adalah gaya hidup yang diikuti oleh orang-orang yang mandiri secara finansial dan pensiun dini. Orang-orang ini menabung lebih banyak, membelanjakan lebih sedikit, berinvestasi dengan cerdas, dan menghasilkan pendapatan pasif untuk mencapai tujuan mereka.

Meningkatkan tingkat tabungan menurunkan usia pensiun secara signifikan. Pada tahun 1993 ide ini menjadi gerakan populer. Popularitas itu didasarkan pada buku Your Money or Your Life yang ditulis oleh Vicki Robin dan Joe Dominguez.

Takeaway kunci

- Kemandirian Finansial, Pensiun Dini (FIRE) adalah sebuah konsep dimana individu menabung pendapatannya dengan giat untuk pensiun dari pekerjaan rutin sedini mungkin. Bahkan di usia 30-an.

- Joe Dominguez dan Vicki Robin mengemukakan gerakan KEBAKARAN dalam buku mereka, Your Money or Your Life , yang diterbitkan pada tahun 1992.

- Di bawah gerakan KEBAKARAN, seseorang harus membelanjakan lebih sedikit, menabung lebih banyak, berinvestasi lebih banyak, dan mengembangkan aliran pendapatan alternatif.

- Aturan 25x mengatakan bahwa orang harus mempertahankan cadangan sebesar 25 kali pengeluaran tahunan mereka. Aturan KEBAKARAN 4%, menyatakan bahwa hanya sampai 4% dari tabungan harus dikonsumsi setiap tahun, setelah pensiun.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Kemandirian Finansial Pensiun Dini (FIRE) (wallstreetmojo.com)

Bagaimana Cara Kerja KEBAKARAN?

Usia pensiun resmi seseorang dianggap 65 tahun. Namun saat ini, ketika dunia berubah dengan sangat cepat, orang-orang ingin mengejar hasrat mereka, menghabiskan waktu berkualitas dengan orang-orang tersayang, dan pergi berlibur panjang. Namun, sayangnya, seseorang yang mengejar pekerjaan rutin hanya dapat berharap untuk mewujudkan impian tersebut. Di sinilah muncul konsep FIRE yang memfasilitasi individu untuk mewujudkan impiannya dengan pensiun dari pekerjaan penuh waktu di usia 50-an, 40-an, atau bahkan 30-an.

Jika orang mulai menginvestasikan sebagian besar pendapatan mereka pada usia dini, mereka dapat mengaktualisasikan gerakan KEBAKARAN. Gerakan ini menjadi pusat perhatian setelah sebuah buku tahun 1992 menjadi populer. Joe Dominguez dan Vicki Robin yang menulis, Your Money or Your Life , adalah pakar keuangan.

Perhitungan

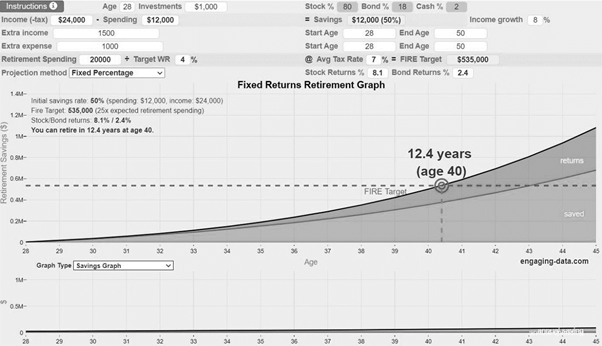

Pertimbangkan numerik ini . Timothy berusia 28 tahun dan berencana untuk KEBAKARAN. Dia memegang investasi senilai $1000, dan portofolio investasinya. profil risiko.baca lebih lanjut terdiri dari 80% saham, 18% obligasi, dan 2% uang tunai. Portofolionya menunjukkan pertumbuhan 8% per tahun (pa). Setelah melunasi pajak, dia memiliki pendapatan tahunan sebesar $24.000, dari mana dia mengeluarkan $12.000 untuk pengeluaran setiap tahun. Sementara dia memiliki beberapa penghasilan pasif lainnya Penghasilan Pasif Penghasilan pasif adalah arus kas yang dihasilkan oleh seseorang dengan usaha minimal atau tanpa usaha secara berkala. Ini memberi mereka keamanan finansial tambahan sementara membutuhkan sejumlah kerja keras pada awalnya, seperti memelihara properti sewaan, melakukan investasi, meningkatkan produk, dll. Baca lebih lanjut $1500 pa dari pertanian, dia membayar $1000 setiap tahun untuk pemeliharaan pertanian. Pendapatan dan pengeluaran pertanian akan berlanjut sampai Timothy berusia 50 tahun. Selain itu, dia akan membutuhkan $20.000 per tahun sebagai pengeluaran pensiun dengan penarikan Target 4% sebagai jumlah yang aman. Tarif pajak rata-rata diperkirakan 7% pada saat pensiun, dan pengembalian dari saham dan obligasiBondsBonds mengacu pada instrumen utang yang diterbitkan oleh pemerintah atau perusahaan untuk memperoleh dana investor untuk jangka waktu tertentu. Baca lebih lanjut masing-masing adalah 8,1% dan 2,4% . Dengan menggunakan metode persentase tetap, tentukan usia di mana Timotius dapat pensiun.

Kalkulator Financial Independence, Retire Early (FIRE) ini dapat menentukan usia pensiun paling awal. Saat memasukkan nilai ke dalam kalkulator, hasil berikut tercapai.

Dengan demikian, Timothy bisa pensiun pada usia 40 tahun. Ia bisa pensiun dalam 12,4 tahun lagi bekerja. Juga, nomor KEBAKARAN atau targetnya adalah $535.000.

Eksekusi KEBAKARAN

Berikut ini adalah to-do list untuk suksesnya pelaksanaan gerakan FIRE.

- Rencanakan tujuan Anda : Orang perlu menetapkan tujuan keuangan mereka Tujuan Keuangan Sasaran keuangan adalah target yang ditetapkan oleh individu untuk mencapai tonggak atau rencana keuangan. Dengan kata lain, itu adalah tujuan keuangan yang ingin dicapai seseorang dalam jangka waktu tertentu. Baca lebih lanjut dan waktu pensiun. Untuk tujuan ini, mereka harus menganalisis tingkat pendapatan, standar hidup, tanggung jawab, pengeluaran, tabungan, dan ruang lingkup pendapatan tambahan.

- Kurangi pengeluaran Anda : Langkah penting lainnya adalah memahami pengeluaran bulanan dan tahunan. Meskipun pengeluaran untuk kebutuhan tidak dapat dikompromikan, gerakan ini merekomendasikan pengurangan waktu luang dan pengeluaran yang tidak masuk akal. Orang bahkan dapat menghemat hingga 70% dari penghasilan merekaPenghasilanPenghasilan biasanya didefinisikan sebagai pendapatan bersih perusahaan yang diperoleh setelah dikurangi biaya penjualan, biaya operasional, bunga, dan pajak dari semua pendapatan penjualan untuk periode waktu tertentu. Dalam kasus individu, itu terdiri dari upah atau gaji atau pembayaran lainnya. Baca lebih lanjut jika mereka merencanakan pengeluaran.

- Hasilkan lebih banyak : Tidak, itu tidak berarti orang harus bekerja lembur. Gerakan ini merekomendasikan menghasilkan pendapatan sekunder untuk meningkatkan pendapatan. Orang dapat mempelajari keterampilan baru, berganti pekerjaan, atau mencari penghasilan yang lebih baik.

- Hemat tinggi : Gerakan ini menekankan penghematan Progresif. Untuk pemula, sulit untuk menabung banyak. Mereka disarankan untuk memulai dari yang kecil, menyisihkan sebagian kecil dari pendapatan mereka. Kemudian ketika pendapatan mereka meningkat, mereka dapat menabung dengan lebih agresif.

- Investasikan apa yang Anda simpan : Menabung saja tidak akan cukup. Gaya hidup ini merekomendasikan penggunaan dana ini di suatu tempat untuk menghasilkan pendapatan pasif. Penting untuk dicatat bahwa investasi memiliki risiko. Direkomendasikan untuk menyewa jasa penasihat investasi.

- Tetap bebas hutang : KEBAKARAN meminta orang untuk tetap keluar dari jebakan hutang. Utang menghabiskan pendapatan orang sehingga mereka tidak memiliki tabungan. Orang harus menyimpan dana cadangan untuk keadaan darurat Dana Untuk Keadaan Darurat Dana darurat adalah sumber uang yang Anda hindari untuk dibelanjakan dan disimpan dengan aman untuk digunakan pada saat dibutuhkan. Karena sudah tersedia untuk penarikan, tabungan yang diinvestasikan dalam dana darurat bertindak sebagai penyelamat selama keadaan tak terduga. Keadaan darurat dapat berupa kehilangan pekerjaan secara tiba-tiba, masalah medis darurat, atau kerugian besar di pasar keuangan. Baca lebih lanjut dan dapatkan pertanggungan medis, pertanggungan kecelakaan, dan asuransi lainnya untuk menghadapi peristiwa yang tidak pasti.

Orang-orang yang mengikuti gerakan KEBAKARAN seharusnya sudah menabung 25 kali pengeluaran tahunan mereka sebelum pensiun. Juga, pengeluaran pasca-pensiun harus diatur sebesar 4%. Aturan 4% membatasi pengeluaran hingga 4% dari dana pensiun yang dialokasikan untuk tahun itu.

Untuk menerapkan aturan 25x, seseorang memerlukan nomor KEBAKARAN. Ini adalah jumlah yang perlu dikumpulkan individu sebelum pensiun. Itu dihitung sebagai berikut:

Nomor KEBAKARAN = 25 × Pengeluaran Tahunan

Di era kontemporer, di mana orang ingin pensiun di usia 30-an, disarankan untuk menabung 70% dari pendapatan. Seseorang kemudian dapat meninggalkan pekerjaan 9 sampai 5 yang monoton. Menurut Forbes, beberapa orang memilih menjadi ahli KEBAKARAN untuk membimbing pemula.

Kemandirian Finansial Pensiun Dini (FIRE).

Intensitas KEBAKARAN tergantung pada gaya hidup individu yang diinginkan. Empat jenis Pensiun Dini Kemandirian Finansial yang populer adalah sebagai berikut.

- Lean FIRE : Ini menandakan gaya hidup yang sangat ketat di mana orang menghabiskan hanya untuk kebutuhan minimal. Mereka juga menabung secara berlebihan. Strategi keuangan semacam ini membantu rata-rata orang pensiun dini.

- Fat FIRE : Untuk strategi ini, individu yang termasuk dalam kelas pendapatan yang adil mempertahankan standar hidup yang lebih baik atau tradisional. Orang-orang seperti itu perlu menyimpan lebih banyak dana untuk mengelola gaya hidup yang sama setelah pensiun.

- KEBAKARAN Barista : Orang-orang ini pensiun dari pekerjaan penuh waktu tetapi mengembangkan sumber pendapatan sekunder seperti menjadi barista paruh waktu. Dengan cara ini, mereka memenuhi kebutuhan mereka sambil menjaga agar tabungan mereka tetap utuh sebagai dana pensiun mereka.

- KEBAKARAN Pantai : Seperti KEBAKARAN Barista, individu yang mengikuti variasi KEBAKARAN Pantai juga mencari nafkah melalui pekerjaan paruh waktu. Tetapi orang-orang seperti itu tidak menghasilkan cukup uang untuk memenuhi pengeluaran merekaPengeluaranPengeluaran adalah biaya yang dikeluarkan untuk menyelesaikan transaksi apa pun oleh suatu organisasi, yang mengarah pada penciptaan pendapatan dari aset, perubahan kewajiban, atau peningkatan modal.baca lebih lanjut. Juga, mereka kekurangan tabungan yang cukup saat pensiun.

Pertanyaan yang Sering Diajukan (FAQ)

Berapa yang harus saya tabung untuk gerakan KEBAKARAN?

Persentase tabungan bervariasi dari satu orang ke orang lain, tergantung pada pendapatan dan pengeluaran individu. Namun, konsep KEBAKARAN merekomendasikan penghematan 50 hingga 70% dari pendapatan setelah melunasi pajak.

Bagaimana kita bisa menyelamatkan KEBAKARAN?

Strategi-strategi berikut akan membantu individu menabung untuk KEBAKARAN:

• Mencari peluang penghasilan tambahan seperti bekerja lepas. • Singkirkan pengeluaran yang tidak perlu. Batalkan dari gaya hidup yang melambung.

• Hindari penggunaan kartu kredit atau utang berbunga tinggi lainnya. • Tingkatkan tabungan Anda setiap tahun. Simpan secara bertahap. • Berinvestasi cukup untuk mendapatkan penghasilan pasif reguler. • Perhatikan investasi yang menghemat pajak Anda.

Apa aturan 25x?

Aturan FIRE 25x menyatakan bahwa orang harus menabung 25 kali pengeluaran tahunan mereka untuk mencapai kemandirian finansial, dan pensiun dini.

Apa aturan 4%?

Aturan 4% menyatakan bahwa individu hanya dapat membelanjakan hingga 4% dari apa yang telah mereka tabung untuk masa pensiun setiap tahunnya.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan Financial Independence Retire Early (FIRE) & Pengertiannya. Berikut kita bahas jenis-jenis kemandirian finansial beserta perhitungan dan cara kerjanya? Anda dapat mempelajari lebih lanjut tentang dari artikel berikut –

- Remunerasi

- Kalkulator Penghasilan Pensiun

- Pilihan Konsumen