Apa itu Rasio EV terhadap EBIT?

EV to EBIT adalah salah satu alat penilaian yang penting dan dihitung sebagai rasio antara nilai perusahaan, yang mencakup seluruh nilai perusahaan, bukan hanya kapitalisasi pasar dan laba sebelum pajak penghasilan, yang memberikan informasi tentang seberapa banyak bisnis yang telah berhasil dilakukan perusahaan. selama periode tertentu.

Mari kita lihat Penilaian Facebook vs. General Motors dari grafik di atas. Facebook diperdagangkan pada EV ke EBIT 24,21x; namun, kelipatan General Motors sekitar 9,16x. Apakah ini berarti General Motors diperdagangkan murah, dan kita harus membeli General Motors dibandingkan dengan Facebook?

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: EV ke EBIT (wallstreetmojo.com)

Jawabannya terletak pada pemahaman tentang apa itu EV to EBIT . Pada artikel ini, kami melihat EV ke EBIT secara detail –

Apa itu Nilai Perusahaan?

Nilai Perusahaan adalah nilai total perusahaan. Nilai perusahaan menggambarkan nilai bagi seluruh pemangku kepentingan, termasuk pemegang utang, pemegang saham, pemegang saham minoritas, dan pemegang saham preferensi.

Rumus untuk nilai Perusahaan adalah sebagai berikut.

EV = Kapitalisasi Pasar + Utang + Bunga Minoritas + Saham Preferensi – Kas & Setara Kas.

Nilai perusahaan dapat dianggap sebagai pertimbangan total dimana investor dapat membeli perusahaan. Ini menyiratkan bahwa pembeli juga akan menanggung hutang perusahaan, yang harus dia lunasi.

Untuk catatan rinci tentang Nilai Perusahaan, silakan merujuk ke Nilai PerusahaanNilai PerusahaanNilai perusahaan (EV) adalah penilaian perusahaan terhadap suatu perusahaan, ditentukan dengan menggunakan kapitalisasi pasar dan total hutang.baca lebih lanjut Panduan.

Apa itu EBIT?

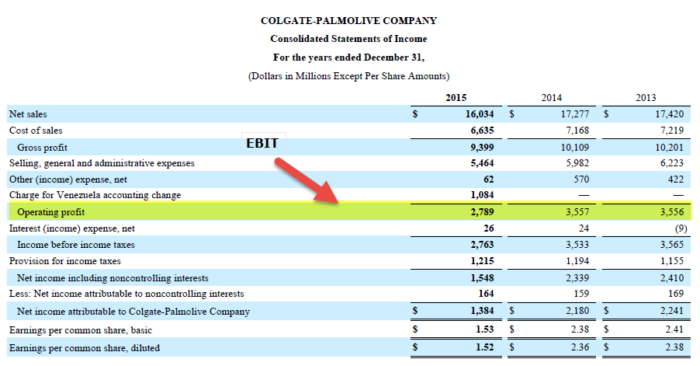

Mari kita lihat Laporan Laba Rugi Colgate di atas. Apakah Laba Operasional di Colgate EBIT (Laba Sebelum Bunga dan PajakLaba Sebelum Bunga Dan PajakLaba sebelum bunga dan pajak (EBIT) mengacu pada laba operasional perusahaan yang diperoleh setelah dikurangi semua biaya kecuali beban bunga dan pajak dari pendapatan. Ini menunjukkan laba organisasi dari operasi bisnis sambil mengecualikan semua pajak dan biaya modal.baca lebih lanjut), atau EBITDA (Earnings Before Interest Taxes Depreciation & Amortization)?

sumber: Pengajuan Colgate SEC

Laba Operasi Colgate di atas adalah EBIT. EBIT didefinisikan sebagai laba perusahaan mana pun, termasuk semua pengeluaran hanya menyisakan pajak penghasilan dan pengeluaran bunga. Namun, ukuran EBITDA baik untuk menganalisis dan membandingkan profitabilitas antara perusahaan dan bisnis karena menghilangkan dampak keputusan akuntansi dan keuangan.

Silakan lihat panduan ini untuk mengetahui perbedaan mendetail antara EBIT vs. Panduan EBITDAPanduan EBIT Vs. Panduan EBITDAEBIT menandakan laba operasi yang dihasilkan perusahaan sebelum dimasukkannya beban bunga dan pajak. Sebagai perbandingan, EBITDA menentukan profitabilitas operasional perusahaan secara keseluruhan dengan menjumlahkan biaya penyusutan dan amortisasi ke laba operasi.baca lebih lanjut.

Rumus dan Interpretasi EV ke EBIT

Kelipatan EV/EBIT menjawab pertanyaan “Berapa nilai valuasi perusahaan per dolar Laba Operasi.”

Rumus EV ke EBIT = Nilai Perusahaan / EBIT =

EV / EBIT = (Kapitalisasi PasarKapitalisasi PasarKapitalisasi pasar adalah nilai pasar dari saham beredar suatu perusahaan. Ini dihitung sebagai produk dari jumlah total saham beredar dan harga setiap saham.baca lebih lanjut + Hutang + Hak MinoritasMinoritas HakMinoritas Hak minoritas adalah kepemilikan saham investor yang kurang dari 50% saham yang ada atau hak suara di perusahaan.Pemegang saham minoritas tidak memiliki kendali atas perusahaan melalui hak suaranya, sehingga memiliki peran yang sedikit dalam pengambilan keputusan perusahaan.baca lebih lanjut + Saham Preferensi Saham PreferensiSaham preferen adalah saham yang mendapat prioritas dalam menerima dividen dibandingkan dengan saham biasa. Tingkat dividen dapat tetap atau mengambang tergantung pada ketentuan penerbitan. Juga, pemegang saham preferen umumnya tidak menikmati hak suara. Namun, mereka klaim dilepaskan sebelum saham pemegang saham biasa pada saat likuidasi.baca lebih lanjut – Kas & Setara Kas Ent)/EBIT

- Rumus di atas secara rinci mengukur jika saham perusahaan mahal atau murah dibandingkan dengan pasar yang lebih luas atau perusahaan pesaing.

- Rasio ini adalah versi perbaikan dari kelipatan P/E tradisional yang mengatasi batasan rasio PE Rasio PE Rasio harga terhadap pendapatan (PE) mengukur nilai relatif saham perusahaan, yaitu apakah dinilai terlalu rendah atau terlalu tinggi. Ini dihitung sebagai proporsi dari harga per saham saat ini terhadap laba per saham. baca lebih lanjut karena juga memiliki neraca. Oleh karena itu, daripada hanya menggunakan harga saham perusahaan, perusahaan menggunakan nilai perusahaan yang mencakup hutang.

- Rasio PE adalah teknik penilaian yang paling umum digunakan dan termudah untuk mengukur kemampuan perusahaan mana pun untuk menghasilkan keuntungan dibandingkan dengan pasar. Kelipatan ini kadang-kadang digunakan terhadap kelipatan P/E untuk menghubungkan ekspansi laba di antara perusahaan-perusahaan dalam industri yang memiliki hutang dalam jumlah besar seperti padat modal yang tinggi. barang atau jasa dalam volume tinggi dan mempertahankan tingkat margin keuntungan dan pengembalian investasi yang lebih tinggi. Contohnya meliputi minyak & gas, mobil, real estat, logam & pertambangan.baca lebih lanjut bisnis.

- Analis utama paling sering mempelajari EV/EBIT untuk segera mengidentifikasi kelipatan penilaian perdagangan perusahaan. Kelipatan besar atau kecil menandakan bahwa perusahaan diharapkan dinilai terlalu tinggi atau terlalu rendah. Menjaga semua hal lain tidak berubah, semakin kecil rasio ini, semakin sehat.

- Investor disarankan untuk melihat rasio EV ke EBIT perusahaan mana pun dan menjadikannya alat inti untuk mengidentifikasi kemampuan pendapatan perusahaan sambil juga membandingkannya dengan perusahaan lain untuk mendapatkan wawasan yang lebih jelas tentang saham mana yang terbaik untuk investasi pada saat itu, di jangka pendek atau dalam jangka panjang. Selanjutnya, rasio ini secara umum diyakini digunakan oleh Buffet dan Greenblatt untuk menentukan kesehatan bisnis apa pun.

Perhitungan EV ke EBIT – Amazon

Perhitungan Nilai Perusahaan = (Kapitalisasi Pasar + Utang + Hak Minoritas + Saham Preferensi – Kas & Setara Kas)/EBIT

Kapitalisasi Pasar = Jumlah Saham Beredar x Harga Saat Ini.

sumber: Pengajuan Amazon SEC

Harga Saham Amazon (pada penutupan 21/2/2017) = 856,44

Jumlah saham beredarJumlah Saham BeredarSaham beredar adalah saham yang tersedia bagi pemegang saham perusahaan pada titik waktu tertentu setelah mengecualikan saham yang telah dibeli kembali oleh entitas. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan. Baca lebih lanjut (per 10K terakhir dilaporkan) = 477 juta

Kapitalisasi Pasar Amazon = 856,44 x 477 = 408.522 juta

- Tidak ada Saham Pilihan di Amazon

- Tidak ada komponen Hak Minoritas

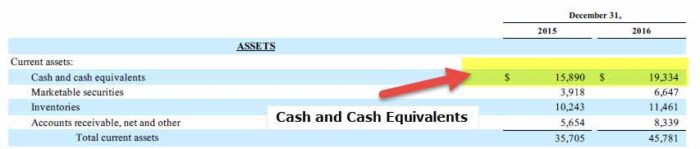

- Kas dan setara kas Amazon adalah $19.334 juta.

sumber: Pengajuan Amazon SEC

Amazon memiliki jumlah utang yang sangat kecil di neracanya. Neracanya Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya.

sumber: Pengajuan Amazon SEC

Nilai Perusahaan Amazon = Kapitalisasi Pasar + Utang + Bunga Minoritas + Saham Preferensi – Kas & Setara Kas

Nilai Perusahaan Amazon = 408.522 juta + 7.694 + 0 + 0 – 19.334 = $396.882 juta ~ $396,88 miliar

sumber: Pengajuan Amazon SEC

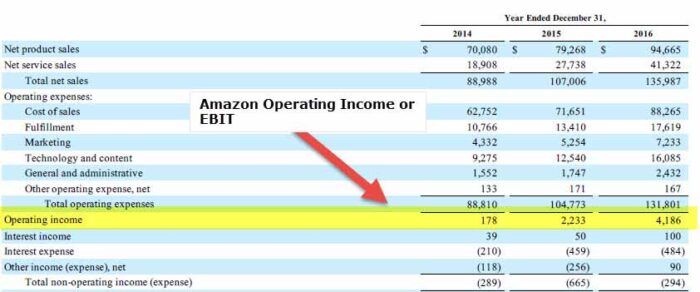

EBIT Amazon tahun 2016 adalah $4.186 juta.

EV ke EBIT Amazon = $396.882/ $4.186 = 94,81x

EV ke EBIT – Maju vs Tertinggal

Kelipatan ini dapat dibagi lagi menjadi Perbankan Investasi Perbankan Investasi Perbankan investasi adalah aliran perbankan khusus yang memfasilitasi entitas bisnis, pemerintah dan organisasi lain dalam menghasilkan modal melalui hutang dan ekuitas, reorganisasi, merger dan akuisisi, dll.Baca lebih lanjut Analisis.

- Tertinggal Banyak

- Maju Banyak

Mereka membuntuti Beberapa (TTM atau Membuntuti Dua Belas Bulan) = Nilai Perusahaan / EBIT selama 12 bulan sebelumnya.

Begitu juga Forward Multiple = Enterprise Value / EBIT selama 12 bulan ke depan.

Perbedaan utama di sini adalah EBIT (penyebut). Kami menggunakan EBIT historis di beberapa trailing dan prakiraan maju atau EBIT di beberapa maju.

Mari kita lihat contoh di bawah ini untuk memahami bagaimana mereka digunakan.

Ada enam perusahaan A, B, C, D, E, dan F.

Anda diberikan prakiraan Harga Saat Ini, nilai Perusahaan, EBIT, dan EV ke EBIT dari keenam perusahaan. Anda perlu menemukan yang berikut –

- Perusahaan mana yang akan Anda investasikan?

- Perusahaan mana yang terburuk dari sudut pandang penilaian?

Perusahaan mana yang harus Anda investasikan?

Jawaban atas pertanyaan ini terletak pada pengetahuan tentang trailing dan forward multiple.

Silakan lihat tabel di atas. Anda akan mencatat bahwa EV to EBIT terendah untuk perusahaan B pada 2016A sebesar 26,7x, sedangkan tertinggi untuk Perusahaan D sebesar 80,0x. Itu membuat kami percaya bahwa Perusahaan B adalah yang termurah. Namun, ini adalah kesimpulan yang salah! Anda tidak boleh menilai perusahaan berdasarkan apa yang telah terjadi di masa lalu. Sebaliknya, Anda harus memberi bobot lebih pada masa depan perusahaan, dan karena itu EV/EBIT ke depan menjadi kritis. Jika Anda meneruskan EV ke EBIT Perusahaan B, Anda akan mencatat bahwa itu meningkat secara dramatis menjadi 40,0x pada tahun 2018. Di sisi lain, kelipatan maju terendah adalah Perusahaan D. Inilah yang harus Anda lihat dari sudut investasi pandangan.

Perusahaan mana yang terburuk dari sudut pandang penilaian?

Sekali lagi, jawabannya terletak pada analisis perkiraan EV ke EBIT. Kami mencatat bahwa meskipun Perusahaan B memiliki kelipatan termurah pada tahun 2016 (pada 26,7x), EV ke EBIT-nya terus meningkat menjadi 33,3x dan 40,0x masing-masing pada tahun 2017 dan 2018. Hal itu terjadi karena adanya penurunan EBIT pada tahun 2017 dan 2018.

Juga, perhatikan bahwa meskipun Perusahaan C memiliki kelipatan yang lebih tinggi (48,6x) daripada Perusahaan B (40,0x), mengikuti tren, tampaknya Perusahaan B akan lebih buruk di 2019E.

Dapatkah saya menggunakan EV to EBIT di Sektor Jasa?

Perusahaan jasa tidak memiliki basis aset yang besar; model bisnis mereka bergantung pada Sumber Daya Manusia (karyawan). Oleh karena itu, penyusutan dan amortisasi pada Perusahaan Jasa pada umumnya tidak bermakna.

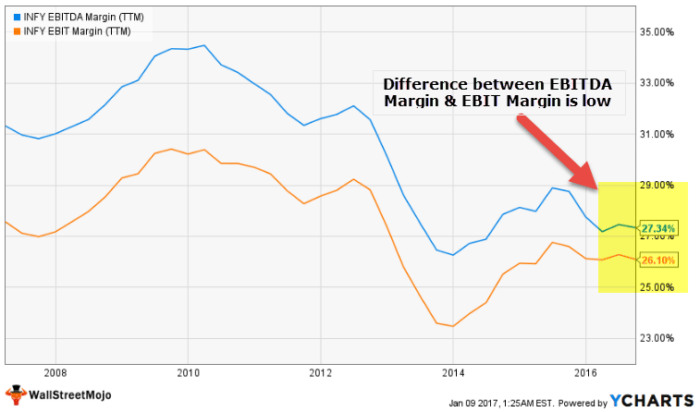

Selisih antara EBIT margin dan EBITDA marginEBITDA MarginEBITDA Margin adalah rasio profitabilitas operasi yang membantu semua pemangku kepentingan perusahaan mendapatkan gambaran yang jelas tentang profitabilitas operasi dan posisi arus kas perusahaan. Ini dihitung dengan membagi pendapatan perusahaan sebelum bunga, pajak, depresiasi, dan amortisasi (EBITDA) dengan pendapatan bersihnya. Margin EBITDA = EBITDA / Penjualan Bersihbaca lebih lanjut dapat memberi tahu kami jumlah relatif penyusutan dan amortisasi dalam Laporan Laba Rugi. Hal ini diharapkan dari perusahaan jasa karena mereka beroperasi sebagai model Asset Light. Grafik di bawah ini mencatat bahwa perbedaan antara Margin EBIT dan Margin EBITDA untuk Infosys adalah sekitar 1,24% (27,34% – 26,10%).

sumber: ycharts

Karena perbedaan antara EBIT dan EBITDA tidak banyak, Anda dapat dengan mudah menggunakan EV/EBIT atau EV/EBITDA untuk penilaian perusahaan Perangkat Lunak.

Sektor layanan lain tempat Anda dapat menerapkan EV ke EBIT adalah –

- Teknologi & Konten Internet

- Aplikasi software

- Agensi periklanan

- Layanan Pemasaran

Dapatkah saya menggunakan EV to EBIT di Sektor Migas?

Perusahaan Minyak & Gas adalah perusahaan Padat Modal yang banyak berinvestasi di pabrik dan pengaturan manufaktur dan bergantung pada investasi berkelanjutan dalam aset untuk memproduksi produk jadi. Oleh karena itu, depresiasi dan amortisasinya relatif lebih tinggi dengan basis aset yang lebih tinggi.

Sekarang mari kita bandingkan grafik di atas dengan Exxon. Exxon adalah perusahaan Minyak & Gas (perusahaan padat modal). Kami mencatat bahwa perbedaan antara EBIT Margin dan EBITDA margin sangat tinggi – sekitar 8,42% (13,00% – 4,58%). Investasi besar dalam Properti dan Peralatan PabrikProperti dan Peralatan PabrikPabrik dan peralatan properti (PP&E) mengacu pada aset berwujud tetap yang digunakan dalam operasi bisnis oleh perusahaan untuk jangka waktu yang lama atau bertahun-tahun. Aset tidak lancar semacam itu tidak sering dibeli, juga tidak dapat segera dikonversi menjadi uang tunai. read more menyebabkan angka depresiasi dan amortisasi yang tinggi.

sumber: ycharts

Menggunakan kelipatan ini di sektor Minyak & Gas akan salah karena adanya depresiasi dan amortisasi yang lebih tinggi. Depresiasi dan amortisasi yang lebih tinggi dapat menyebabkan nilai EBIT yang sangat rendah. Selain itu, kebijakan penyusutan mungkin berbeda antar perusahaan, dengan mengikuti Metode Penyusutan Garis Lurus adalah salah satu metode penyusutan yang paling populer di mana aset terdepresiasi secara seragam selama masa manfaatnya dan biaya aset tersebar secara merata selama masa manfaat dan fungsionalnya. baca lebih lanjut metode garis lurusMetode Garis LurusMetode Depresiasi Garis Lurus adalah salah satu metode penyusutan yang paling populer di mana aset terdepresiasi secara seragam selama masa manfaatnya dan biaya aset tersebar secara merata selama masa manfaat dan fungsionalnya. baca lebih lanjut dan yang lainnya dengan thePercepatan penyusutan adalah cara penyusutan aset pada tingkat yang lebih cepat daripada metode garis lurus, menghasilkan biaya penyusutan yang lebih tinggi di tahun-tahun awal masa manfaat aset daripada di tahun-tahun berikutnya. Asumsi bahwa aset lebih produktif di tahun-tahun awal dibandingkan tahun-tahun berikutnya menjadi motivasi utama penggunaan metode ini. baca lebih lanjut depresiasi yang dipercepatDepresiasi yang dipercepatDepresiasi yang dipercepat adalah cara untuk mendepresiasi aset pada tingkat yang lebih cepat daripada metode garis lurus, sehingga menghasilkan biaya penyusutan yang lebih tinggi di tahun-tahun awal masa manfaat aset daripada di tahun-tahun selanjutnya. Asumsi bahwa aset lebih produktif di tahun-tahun awal dibandingkan tahun-tahun berikutnya menjadi motivasi utama penggunaan metode ini. baca lebih lanjut metode. Oleh karena itu untuk membuat perbandingan yang tepat, EV ke EBITDA adalah kelipatan penilaian yang tepat dalam kasus ini.

Sektor lain di mana kita harus menghindari penggunaan EV to EBIT (lebih baik gunakan EV to EBITDAEV To EBITDAEV to EBITDA adalah rasio antara nilai perusahaan dan laba sebelum bunga, pajak, depresiasi, dan amortisasi yang membantu investor dalam penilaian perusahaan dengan sangat tingkat halus dengan memungkinkan investor untuk membandingkan perusahaan tertentu dengan perusahaan sejenis di industri secara keseluruhan, atau industri komparatif lainnya. Baca lebih lanjut) adalah sektor padat modal tinggi seperti –

- Manufaktur

- Keperluan

- Sektor Otomotif

- Pertambangan

- Energi

- telekomunikasi

Kesimpulan

Kelipatan EV-ke-EBIT memiliki manfaat unik dalam menilai perusahaan terlepas dari pengaturan modalnya, membuat rasio tersebut menarik di kalangan analis.

Artikel yang Direkomendasikan

- Nilai Perusahaan untuk Penjualan

- Nilai Perusahaan menjadi EBITDA

- Nilai Perusahaan vs. Nilai Ekuitas

")

")