")

Pengertian Laba Sebelum Pajak

Laba sebelum pajak (PBT) adalah item baris dalam laporan laba rugi perusahaan yang mengukur laba yang diperoleh setelah memperhitungkan biaya operasional seperti HPP, SG&A, Depresiasi & Amortisasi, dll. dengan kegiatan usaha utama. Ini adalah item tidak berulang yang muncul dalam laporan laba rugi perusahaan, bersama dengan biaya bisnis reguler. Baca lebih lanjut seperti biaya bunga, tetapi sebelum melunasi pajak penghasilan. Ini merupakan ukuran yang signifikan karena memberikan profitabilitas dan kinerja perusahaan secara keseluruhan sebelum melakukan pajak perusahaanPajak PerusahaanPajak perusahaan adalah pajak yang dipungut oleh pemerintah atas laba yang diperoleh perusahaan dengan tarif tetap setiap tahun dan dihitung sesuai dengan peraturan perpajakan tertentu. baca lebih lanjut pembayaran.

PBT selanjutnya digunakan untuk menghitung laba bersih dengan dikurangi pajak penghasilan.

Formula Laba Sebelum Pajak

Rumus berikut dapat dengan mudah menghitung PBT:

PBT = Pendapatan – (Harga Pokok Penjualan – Beban Depresiasi – Beban Operasional –Beban Bunga)

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Laba Sebelum Pajak (PBT) (wall streetmojo.com)

Laporan laba rugi yang dimulai dengan pendapatan atau penjualan dilanjutkan dengan menghitung PBT sebagai berikut:

Format Laba Sebelum Pajak

Pendapatan atau Penjualan

Dikurangi: Harga Pokok PenjualanHarga Pokok PenjualanHarga Pokok Penjualan (HPP) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung dan biaya langsung lainnya. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. Baca selengkapnya

Laba kotor

Dikurangi: Biaya operasional

Pendapatan Operasional Pendapatan Operasional Pendapatan Operasional, juga dikenal sebagai EBIT atau Laba Berulang, merupakan tolak ukur penting dari pengukuran laba dan mencerminkan kinerja operasi bisnis. Itu tidak mempertimbangkan keuntungan atau kerugian non-operasional yang diderita oleh bisnis, dampak pengaruh keuangan, dan faktor pajak. Ini dihitung sebagai selisih antara Laba Kotor dan Biaya Operasional bisnis.baca lebih lanjut

Dikurangi: Beban bunga

Catatan

Ini adalah format sederhana untuk perhitungan PBT dan dapat bervariasi dalam kompleksitas.

Contoh Laba Sebelum Pajak

Berikut adalah beberapa contoh PBT

Contoh 1

Perusahaan XYZ Limited memiliki Penjualan sebesar US $12 juta dan ingin mengukur PBT-nya. Tabel di bawah ini memberikan wawasan tentang berbagai biaya/pengeluaran.

Dari data diatas, kita mendapatkan informasi sebagai berikut.

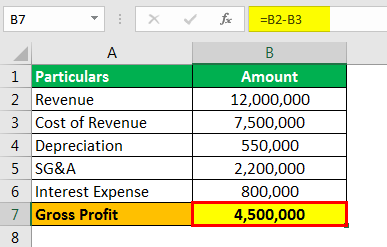

- Pendapatan : 12.000.000

- Biaya Pendapatan : 7.500,00

- Depresiasi : 550,00

- SG&A: 2.200.000

- Beban Bunga : 800.000

Kurangi Biaya Pendapatan untuk mendapatkan Laba Kotor Laba Kotor Laba Kotor menunjukkan pendapatan entitas bisnis dari kegiatan bisnis intinya yaitu laba perusahaan yang diperoleh setelah dikurangi semua biaya langsung seperti biaya bahan baku, biaya tenaga kerja, dll dari pendapatan langsung yang dihasilkan dari penjualan barang dan jasanya.baca lebih lanjut.

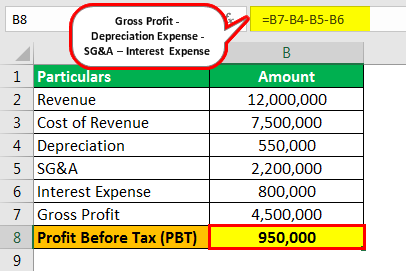

Laba Kotor akan –

- =12000000-7500000

- Laba Kotor = 4500000

Kurangi penyusutan, biaya SG&A, dan beban bunga Beban Bunga Beban bunga adalah jumlah bunga yang harus dibayarkan atas setiap pinjaman, seperti pinjaman, obligasi, atau jalur kredit lainnya, dan biaya yang terkait dengannya ditunjukkan pada laporan laba rugi sebagai beban bunga.baca lebih lanjut untuk memperoleh laba sebelum pajak.

Oleh karena itu perhitungan PBT sesuai rumus

- = 4500000-550000-2200000-800000

- PBT = 950000

Contoh #2

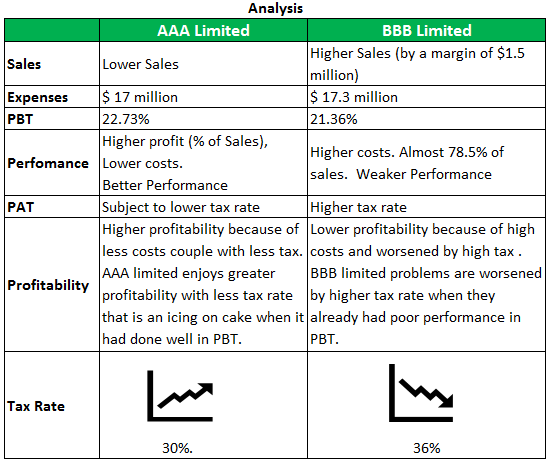

AAA Limited dan BBB Limited beroperasi di industri serupa dengan skala dan lini produk yang serupaLini ProdukLini Produk mengacu pada kumpulan produk terkait yang dipasarkan di bawah satu merek, yang mungkin merupakan merek unggulan untuk perusahaan yang bersangkutan. Biasanya, perusahaan memperluas penawaran produknya dengan menambahkan varian baru pada produk yang sudah ada dengan harapan konsumen lama akan membeli produk dari merek yang sudah mereka beli.baca lebih lanjut. Tim analis ingin membuat analisis komparatif PBT kedua perusahaan ini, dan mereka memiliki informasi berikut-

Dari data diatas, kita mendapatkan informasi sebagai berikut.

|

Perusahaan |

AAA Terbatas |

BBB Terbatas |

|

Penjualan |

$22.000.000 |

$235.000.000 |

|

Harga pokok penjualan |

$14.000.000 |

$14.800.000 |

|

Biaya operasional |

$3.000.000 |

$2.500.000 |

|

Laba sebelum pajak |

? |

? |

|

Tarif Pajak Penghasilan |

30% |

36% |

|

Keuntungan setelah pajak |

? |

? |

Perhitungan Laba Sebelum Pajak

Oleh karena itu, perhitungan PBT AAA terbatas sesuai rumus adalah sebagai berikut:

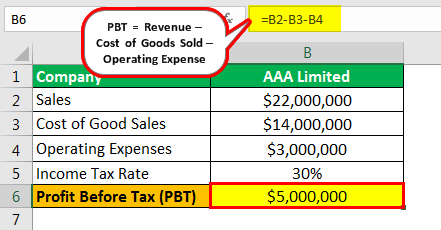

- = $22000000-$14000000-$3000000

- PBT = $5000000

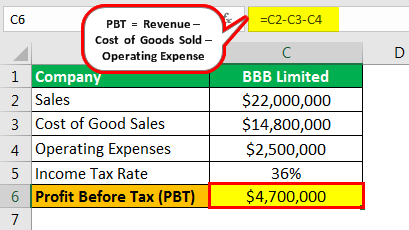

Oleh karena itu, perhitungan PBT dari BBB terbatas sesuai rumus adalah sebagai berikut:

- =$22000000-$14800000-$2500000

- PBT = $4700000

Perhitungan Laba Setelah Pajak

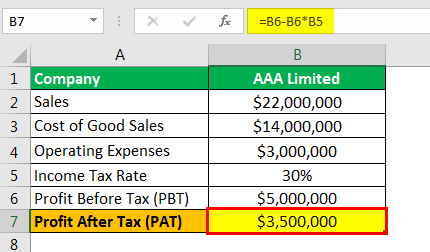

Oleh karena itu, perhitungan PAT AAA terbatas sesuai rumus adalah sebagai berikut:

- =$5000000-$5000000*30%

- PAT = $3500000

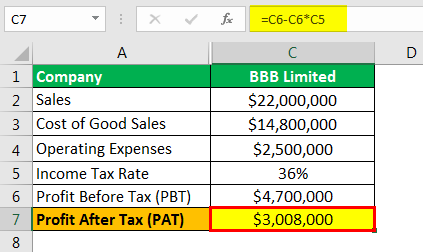

Oleh karena itu, perhitungan PAT BBB terbatas sesuai rumus adalah sebagai berikut:

- =$4700000-$4700000*36%

- PAT = $3008000

Hal ini menunjukkan bahwa laba sebelum pajak mengukur kinerja, tetapi tidak mencerminkan profitabilitas dengan benar. PBT, di sisi lain, mengukur profitabilitas dengan lebih baik tetapi kurang memberikan wawasan tentang parameter seperti produktivitas, efisiensi, dan tingkat kinerja.

Keuntungan Mengukur PBT

Perusahaan dengan bisnis, karakteristik, dan skala yang sama dapat dianalisis secara komparatif tentang Laba sebelum pajaknya:

- PBT dapat menyesatkan kinerja komparatif perusahaan karena subjektivitasnya terhadap sistem perpajakan yang berbeda. Oleh karena itu, item baris sebelumnya, PBT, lebih baik mempertimbangkan daya banding dengan menghilangkan sifat pajak yang beragam.

- PBT, sebagai lawan dari PAT (Laba setelah pajak), adalah ukuran kinerja. Mengenai kebijakan perpajakan yang bervariasi, PAT lebih condong ke perhitungan profitabilitas Perhitungan Profitabilitas Profitabilitas mengacu pada kemampuan perusahaan untuk menghasilkan pendapatan dan memaksimalkan keuntungan di atas pengeluaran dan biaya operasionalnya. Itu diukur dengan menggunakan rasio tertentu seperti gross profit margin, EBITDA, dan net profit margin. Ini membantu investor dalam menganalisis kinerja perusahaan. Baca lebih lanjut dari pengukuran kinerja.

- Laba sebelum pajak juga mengakui kewajiban hutang perusahaan. Hutang Jangka Panjang Hutang Jangka Panjang adalah hutang yang diambil oleh perusahaan yang jatuh tempo atau harus dibayar setelah satu tahun pada tanggal neraca. Itu dicatat di sisi kewajiban neraca perusahaan sebagai kewajiban tidak lancar.baca lebih lanjut dan kewajiban sewa di neraca perusahaan tercermin dalam laporan laba rugiLaporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut kolom beban bunga.

Kerugian Tindakan PBT

- Laba yang tidak dikenakan pajak tidak memberikan laporan yang sebenarnya tentang arus kas bebas perusahaan (FCFFCFArus kas ke perusahaan atau ekuitas setelah melunasi semua hutang dan komitmen disebut sebagai arus kas bebas (FCF). Ini mengukur berapa banyak uang tunai yang dihasilkan perusahaan setelah dikurangi modal kerja dan belanja modal (CAPEX) yang dibutuhkan.baca lebih lanjut). Hal ini membuat penilaian skeptis terhadap perusahaan. Penilaian Perusahaan Arus kas yang didiskontokan, analisis perusahaan yang sebanding, perbandingan transaksi yang sebanding, penilaian aset, dan penjumlahan bagian adalah lima metode untuk menilai perusahaan. Baca lebih lanjut jika metode FCF digunakan.

- PBT bukanlah ukuran yang lengkap untuk tujuan perbandingan jika operasi perusahaan yang dipertimbangkan tidak serupa – dalam sifat dan skala.

Batasan PBT sebagai Ukuran Profitabilitas/Kinerja

Meskipun PBT memberikan gambaran yang jelas tentang bagaimana kinerja perusahaan dalam hal penjualan dan biaya mereka, baik operasi maupun non-operasional, menjadi sulit untuk mengukur garis bawah Intinya Garis bawah mengacu pada laba atau laba bersih yang dihasilkan perusahaan dari bisnisnya. operasi dalam periode akuntansi tertentu yang muncul pada akhir laporan laba rugi. Sebuah perusahaan mengadopsi strategi untuk mengurangi biaya atau meningkatkan pendapatan untuk meningkatkan keuntungannya. baca lebih lanjut tentang perusahaan yang beroperasi di lingkungan bisnis yang berbeda.

- Kebijakan perpajakan bervariasi secara signifikan di seluruh dunia.

- Laba perusahaan mungkin memenuhi syarat untuk manfaat pajak Manfaat Pajak Manfaat pajak mengacu pada kredit yang diterima bisnis atas kewajiban pajaknya untuk mematuhi norma yang diusulkan oleh pemerintah. Keuntungannya dikreditkan kembali ke perusahaan setelah membayar jumlah pajak regulernya atau dikurangkan saat membayar kewajiban pajak di tempat pertama.baca lebih lanjut.

Kondisi ini membuat perbedaan substansial dalam keuntungan perusahaan dan mendefinisikan kembali profitabilitas jika bukan kinerja.

Signifikansi PBT dan Poin yang Perlu Diperhatikan

Meskipun ada banyak faktor lain yang dapat digunakan untuk mengevaluasi kinerja perusahaan, laba sebelum pajak menjadi penting karena memperhitungkan semua biaya yang dikeluarkan oleh perusahaan. Saat kami masuk ke detail yang lebih halus, analisis menjadi lebih baik dan memberikan wawasan yang lebih luas tentang kesehatan bisnis.

Namun, setiap analisis yang mengabaikan faktor kualitatif mengenai bisnis tidak lengkap. Dalam hal ini, bahkan Laba setelah pajakLaba Setelah PajakLaba Setelah Pajak adalah pendapatan yang tersisa setelah dikurangi biaya bisnis dan kewajiban pajak. Keuntungan ini tercermin dalam laporan Laba & Rugi bisnis.baca lebih lanjut akan sia-sia jika analis mengabaikan analisis kualitatif perusahaan. Perlu dicatat bahwa perusahaan tidak dievaluasi berdasarkan nilai numerik PBT masing-masing. Oleh karena itu, asumsi dan alasan mendasar sama pentingnya untuk menggambar analisis perusahaan yang hampir lengkap.

Laba sebelum pajak juga dapat direpresentasikan sebagai Penghasilan sebelum pajak:

Laba sebelum pajak , EBT = EBIT – beban bunga = PBT

Kesimpulan

PBT adalah konsep penting dalam bisnis. Ini mengukur kinerja bisnis sejauh segala sesuatu kecuali pajak. Tidak seperti laba kotor dan laba operasi, di mana biaya tidak termasuk, analisis PBT harus selalu mempertimbangkan prinsip pengakuan biaya yang berbedaPrinsip Pengakuan BiayaPrinsip Pengakuan Biaya adalah prinsip akuntansi yang menyatakan bahwa biaya harus dicatat dan disusun dalam periode yang sama dengan pendapatan.baca lebih lanjut diikuti oleh bisnis yang berbeda.

Pembayaran bunga perusahaan akan menangkap pengaruhnya yang tinggi dan memberi analis gambaran yang sebenarnya tentang utangnya. Sayangnya, sementara PBT adalah ukuran indikator yang baik, EBITDAEBITDAEBITDA mengacu pada pendapatan bisnis sebelum dikurangi biaya bunga, biaya pajak, biaya depresiasi dan amortisasi, dan digunakan untuk melihat pendapatan bisnis aktual dan berdasarkan kinerja hanya dari operasi inti perusahaan. bisnis, serta untuk membandingkan kinerja bisnis dengan para pesaingnya.baca lebih lanjut dan EBITEBITPenghasilan sebelum bunga dan pajak (EBIT) mengacu pada laba operasi perusahaan yang diperoleh setelah dikurangi semua biaya kecuali beban bunga dan pajak dari pendapatan . Ini menunjukkan keuntungan organisasi dari operasi bisnis sambil mengecualikan semua pajak dan biaya modal. Baca lebih lanjut gagal merasakan hal yang sama.

Dari sudut pandang investor, PBT adalah ukuran yang berguna untuk membandingkan bisnis yang berlokasi di ekonomi yang berbeda, sehingga dikenakan pajak yang berbeda. Sejauh mana PBT mencerminkan kinerja dalam kasus seperti itu mungkin yang terbaik dari semuanya – Penjualan, EBITDA, dan EBIT.

Artikel yang Direkomendasikan

Ini telah menjadi panduan Laba Sebelum Pajak dan definisinya. Berikut kami bahas rumus menghitung PBT beserta contoh, kelebihan, dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- PAT

- Rumus Laba Operasi

- Perhitungan Persentase Laba Kotor

- Rumus Rasio Profitabilitas