Arti Rasio Sortino

Rasio Sortino adalah alat yang menilai kinerja investasi untuk setiap unit risiko penurunan yang terlibat dalam transaksi. Risiko penurunan dihitung per kerugian yang diperkirakan akan dicatat oleh portofolio berdasarkan fluktuasi pasar.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Rasio Sortino (wallstreetmojo.com)

Rasio, dengan kata sederhana, membantu menentukan pengembalian tambahan yang mungkin dihasilkan investor untuk setiap unit risiko penurunan di pasar. Ini mirip dengan metrik kinerja lainnya, seperti rasio Sharpe dan Treynor. Satu-satunya perbedaan adalah dalam perhitungan risiko, yang bukan merupakan total risiko tetapi hanya risiko yang terkait dengan pergerakan harga ke bawah.

Takeaway kunci

- Rasio Sortino adalah alat kinerja portofolio lain yang membantu investor dan analis menilai pengembalian berlebih yang diharapkan untuk setiap unit risiko penurunan yang mereka ambil.

- Semakin tinggi rasionya, semakin baik kinerja portofolio yang diharapkan.

- Ini lebih disukai daripada alat penilaian pengembalian yang disesuaikan dengan risiko lainnya karena hanya mempertimbangkan deviasi sisi bawah dan bukan volatilitas total, yang mencakup risiko sisi atas dan sisi bawah.

- Rasio negatif menunjukkan bahwa investor tidak akan menerima imbalan atas risiko yang diambil.

Memahami Rasio Sortino

Rasio Sortino diperoleh ketika pengguna, yang sebagian besar adalah investor, hanya memperhitungkan risiko penurunan dan bukan risiko total, yang mencakup deviasi sisi atas dan sisi bawah. Oleh karena itu, ini dianggap sebagai metode yang lebih efektif untuk menghitung pengembalian yang disesuaikan dengan risiko.

Melalui rasio ini, mereka mendapat kesempatan untuk menentukan pengembalian tambahan yang dapat mereka harapkan dari investasi untuk setiap unit deviasi penurunan, yang berkaitan dengan kerugian yang diharapkan yang mungkin terjadi sehubungan dengan fluktuasi pasar.

Investor yang membelanjakan reksa dana dan instrumen keuangan lainnya lebih memperhatikan volatilitas yang menurun karena mereka tahu fluktuasi positif hanya akan meraup keuntungan bagi mereka. Oleh karena itu, mempelajari risiko penurunan menjadi lebih penting daripada mengetahui volatilitas pasar secara keseluruhan.

Dengan rasio ini, investor dapat menilai excess return, khususnya untuk setiap unit downside risk. Ini memberi mereka gambaran pengembalian yang lebih baik dan lebih jelas yang dapat dihasilkan oleh investasi tertentu. Hasilnya, mereka mendapat kesempatan untuk membuat keputusan yang terinformasi dengan baik dan bijaksana.

Rasio Sortino yang tinggi menunjukkan pengembalian berlebih yang lebih baik meskipun volatilitas menurun yang diharapkan. Satu-satunya batasannya adalah harus ada peristiwa volatilitas yang cukup buruk untuk menghitung deviasi ke bawah agar signifikan secara statistik.

Rumus

Untuk menghitung rasio Sortino , investor harus mengetahui pengembalian investasi aktual atau yang diharapkan, tingkat pengembalian investasi dengan nilai yang sama tanpa risiko (juga disebut pengembalian bebas risiko), dan deviasi sisi bawah.

Investor dapat menggunakan perincian ini dan memasukkan angka ke dalam rumus rasio Sortino di bawah ini:

Di sini ‘R’ adalah nilai pengembalian portofolio yang diharapkan, sedangkan ‘r’ adalah tingkat pengembalian untuk investasi bebas risiko.

Contoh

Misalkan ada dua portofolio investasi yang berbeda Portofolio Investasi Investasi portofolio adalah investasi yang dilakukan dalam kelompok aset (ekuitas, utang, reksadana, derivatif atau bahkan bitcoin) dan bukan satu aset dengan tujuan mendapatkan pengembalian yang sebanding dengan profil risiko investor. baca lebih lanjut skema, A dan B, masing-masing dengan pengembalian tahunan 10% dan 15%. Asumsikan bahwa deviasi ke bawah A adalah 4%, sedangkan untuk B adalah 12%. Juga, dengan mempertimbangkan tingkat bebas risiko deposito tetap Tingkat bebas risikoTingkat bebas risiko adalah tingkat pengembalian minimum yang diharapkan dari investasi tanpa risiko oleh investor. Ini adalah obligasi pemerintah dari negara-negara maju, baik obligasi treasury AS atau obligasi pemerintah Jerman. Padahal, itu tidak ada karena setiap investasi memiliki sejumlah risiko.Baca lebih lanjut 6%.

- Perhitungan rasio Sortino untuk A adalah: (10-6)/4 = 1

- Perhitungan rasio Sortino untuk B adalah: (15-6)/12 = 0,75

Meskipun B memiliki pengembalian tahunan yang lebih besar dari A, rasionya lebih kecil dari yang terakhir. Jadi, misalkan investor lebih memperhatikan risiko penurunanRisiko DownsideRisiko Downside adalah ukuran statistik untuk menghitung kerugian nilai sekuritas karena variasi kondisi pasar. Juga, ini mengacu pada tingkat ketidakpastian pengembalian yang direalisasikan jauh lebih rendah daripada yang diantisipasi. baca lebih lanjut terkait dengan skema daripada pengembalian yang diharapkan. Dalam hal ini, mereka akan menggunakan skema A karena menghasilkan lebih banyak pengembalian per unit risiko buruk dan memiliki kemungkinan lebih besar untuk menghindari kerugian besar.

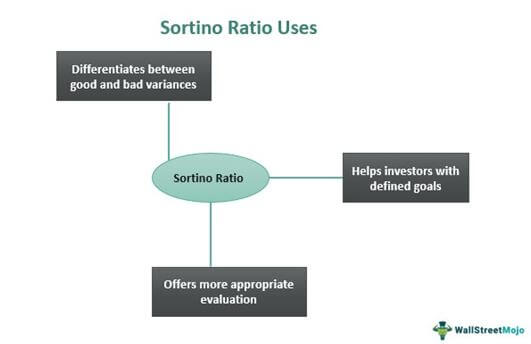

Penggunaan

Investor, analis, manajer portofolio, atau siapa pun yang ingin menilai tingkat pengembalian berlebih pada setiap unit deviasi negatif dapat menggunakan rasio Sortino. Rasio tersebut secara efektif membedakan antara varians baik dan buruk dengan menghitung deviasi ke bawah, membantu investor ritelInvestor RitelInvestor ritel adalah investor individu non-profesional yang cenderung menginvestasikan sejumlah kecil saham, obligasi, reksadana, dana yang diperdagangkan di bursa, dan keranjang sekuritas lainnya. Mereka sering mengambil layanan dari perusahaan pialang online atau tradisional atau penasihat untuk pengambilan keputusan investasi. Baca lebih lanjut dengan tujuan tertentu membuat keputusan investasi yang efektif, dengan mengingat tingkat pengembalian target.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Rasio Sortino (wallstreetmojo.com)

Ini juga bertindak sebagai alat yang berguna untuk manajer portofolio atau dana, yang memungkinkan mereka untuk mengukur kinerja mereka. Ini mengabaikan semua varian positif dan memberikan gambaran pengembalian yang lebih akurat mengingat volatilitas pasar.

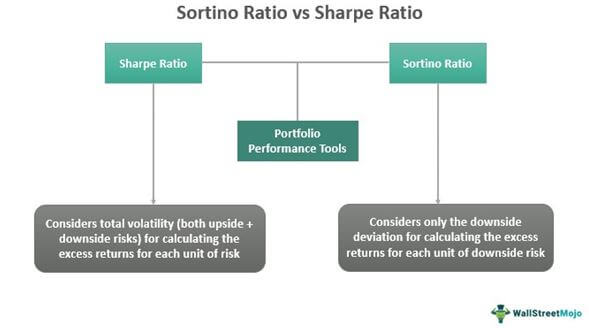

Rasio Sharpe vs Rasio Sortino

Rumus Rasio Sortino dan Sharpe Formula Rasio Sharpe Formula rasio Sharpe menghitung kelebihan pengembalian atas pengembalian bebas risiko per unit volatilitas portf olio. Tingkat pengembalian bebas risiko dikurangi dari pengembalian portofolio yang diharapkan dan dibagi dengan standar deviasi portofolio. Sharpe ratio = (Rp – Rf)/ σpread more serupa di hampir semua aspek, mengingat tujuan yang mereka penuhi. Kedua rasio ini membantu investor memeriksa bagaimana kinerja portofolio atau aset meskipun terjadi fluktuasi pasar. Akibatnya, mereka fokus pada volatilitas dan memperoleh hasil masing-masing, baik itu menilai risiko atau keuntungan tambahan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Rasio Sortino (wallstreetmojo.com)

Rasio Sharpe menentukan pengembalian berdasarkan volatilitas total di pasar, yang mencakup risiko naik dan turun. Di sisi lain, rasio Sortino hanya mempertimbangkan risiko penurunan untuk menilai pengembalian tambahan.

Karena risiko penurunan menjadi perhatian utama bagi investor, mereka lebih memilih rasio Sortino. Pilihannya, bagaimanapun, akan tergantung pada investor individu dan tujuan, sasaran, dan kenyamanan mereka.

Pertanyaan yang Sering Diajukan (FAQ)

Apa itu rasio Sortino dalam reksa dana?

Ini adalah alat statistik yang digunakan untuk mengevaluasi pengembalian dari investasi untuk tingkat risiko buruk tertentu. Rasio ini digunakan oleh analis dan investor untuk memprediksi bagaimana kinerja portofolio. Akibatnya, pengambilan keputusan menjadi lebih mudah bagi mereka.

Berapa rasio Sortino yang baik?

Rasio antara 1 dan 2 dianggap ideal. Namun, ada kasus di mana rasionya mungkin juga mencapai 3, dan, dalam beberapa kasus, investor mungkin baik-baik saja dengan nilai yang sedikit kurang dari 1 juga. Selain itu, seseorang mungkin memperoleh rasio negatif, menunjukkan tidak adanya imbalan atas risiko yang diambil.

Bagaimana cara menghitung rasio Sortino?

Untuk mendapatkan rasio ini, pengguna terlebih dahulu menemukan perbedaan antara pengembalian aktual atau yang diharapkan dari investasi dan tingkat pengembalian dari investasi bebas risiko. Kemudian, mereka membagi nilainya dengan deviasi sisi bawah dalam pengembalian yang diharapkan.

Artikel yang Direkomendasikan

Ini adalah panduan tentang apa itu Sortino Ratio dan artinya. Berikut kami jelaskan cara kerja reksa dana beserta rumus, contoh, dan kegunaannya. Anda dapat mempelajarinya lebih lanjut dari artikel berikut –

- Rumus Tingkat Pengembalian

- Tingkat Pengembalian Rata-Rata

- Rasio Pengembalian yang Disesuaikan dengan Risiko

- Hitung Rasio Treynor

")