Tentang Kalkulator Pembayaran Tambahan

Kalkulator Pembayaran tambahan adalah jenis kalkulator di mana peminjam dapat menentukan apakah mereka mempercepat pembayaran mereka atau mulai membayar jumlah tambahan secara berkala, lalu berapa banyak yang akan mereka tabung dan bagaimana masa pinjaman saldo mereka akan terpengaruh.

Rumus untuk menghitung Pembayaran Tambahan tidak cukup sederhana, dan memerlukan langkah-langkah tertentu di bawah ini:

Pertama, cari tahu nilai sekarang dari saldo pinjaman

PV = P * [1 – (1+r) -n / r]

Selanjutnya adalah mencari tahu tenor dengan besaran cicilan yang baru

nPVA = Ln [ (1 – PV(r) / P) -1 ] / Ln (1+r)

lalu, nPVA x (Jumlah Cicilan + Pembayaran Tambahan per Periode)

Di mana,

- FV adalah nilai masa depan dari jumlah balon

- PV adalah nilai sekarang dari Outstanding Balance

- P adalah Pembayaran

- P’ adalah Pembayaran baru

- r adalah tingkat bunga

- n adalah frekuensi pembayaran

- nPVA adalah jumlah pembayaran berkala

Kalkulator Pembayaran Tambahan sangat berguna bagi peminjam, terutama ketika mereka berencana untuk menaikkan jumlah cicilan untuk menghemat pembayaran bunga dan membayar lebih awal pinjaman mereka. Kalkulator ini akan membantu mereka mengidentifikasi berapa banyak yang akan mereka hemat seandainya mereka tidak melakukan pembayaran tambahan. Peminjam harus dapat menentukan apakah keputusannya untuk melakukan pembayaran tambahan bermanfaat.

Bagaimana Cara Menggunakan Kalkulator Pembayaran Tambahan?

Salah satu kebutuhan untuk mengikuti langkah-langkah di bawah ini untuk menghitung jumlah angsuran bulanan.

Langkah #1 – Pertama, peminjam perlu menentukan saldo pinjaman saat ini, yang tidak lain adalah mencari tahu nilai hipotek saat ini.

Langkah #2 – Sekarang tentukan jumlah cicilan baru, yang merupakan jumlah dari jumlah cicilan yang ada dan pembayaran tambahan yang harus dilakukan oleh peminjam.

Langkah #3 – Gunakan rumus nPVA untuk menentukan kapan sisa pinjaman akan dilunasi.

Langkah #4 – Kalikan nPVA yang dihitung pada langkah 3 dengan cicilan baru yang dihitung pada langkah 2.

Langkah #5 – Hitung total nilai cicilan yang sudah dibayarkan dengan mengalikan cicilan yang ada dengan jumlah periode yang sudah dibayarkan.

Langkah #6 – Ambil jumlah nilai yang diterima di langkah empat dan langkah 5, yang akan menjadi total pengeluaran jika pembayaran tambahan dilakukan.

Langkah #7 – Lipat gandakan cicilan yang ada dengan jumlah total periode.

Langkah #8 – Kurangi Nilai tiba di langkah 7 dengan langkah 6, yang akan menghasilkan penghematan yang dilakukan dengan melakukan pembayaran tambahan.

Contoh

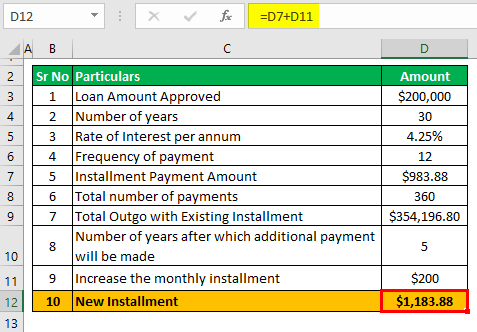

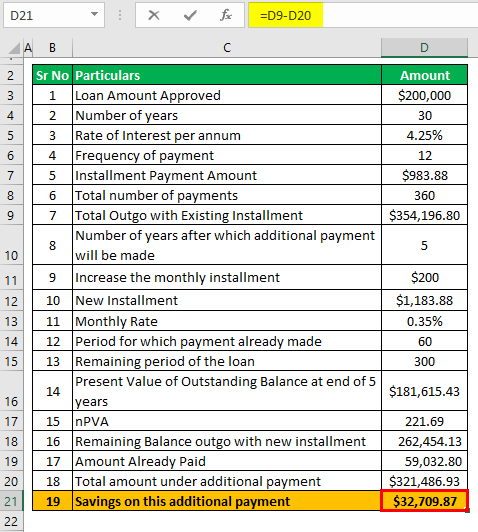

Nyonya Yen Wen telah mengambil pinjaman hipotek sebesar $200.000 selama 30 tahun, dan tingkat bunga, yang berlaku untuk hal yang sama, adalah 5%. Karena dia adalah karyawan bank, dia berhak atas potongan bunga sebesar 0,75%. Angsuran bulanannya adalah $983,88 berdasarkan tarif tetap saat ini. Dia akan memenuhi syarat untuk promosi tahun depan dan mengharapkan kenaikan yang layak. Dia merasa bahwa dia akan dapat meningkatkan cicilan bulanan sebesar $200, dan dia merasa bahwa dia akan dapat menghemat sejumlah besar bunga, dan dia akan dapat menutup pinjaman lebih awal dari saat ini. Sudah empat tahun sejak dia membayar cicilan bulanan yang sama, dan dia tidak menunggak cicilan apa pun.

Berdasarkan informasi yang diberikan, Anda diminta untuk menghitung penghematan yang akan dia hasilkan dari pinjaman hipoteknya dan berapa lama dia dapat berharap untuk menutup pinjaman berdasarkan jumlah cicilan baru.

Catatan: Anda dapat mengabaikan nilai waktu dari uang karena pembayaran tambahannya dimulai dari akhir tahun ke-5.

Larutan:

Kami diberikan di sini; bahwa cicilan bulanan yang dia bayar adalah $983,88, yang harus dibayar sampai 30 tahun. Oleh karena itu, total pengeluarannya, jika dia terus melakukan cicilan yang ada, akan menjadi $983,88 x 30 x 12, yaitu $354.196,72

Sekarang, setelah lima tahun, dia ingin menaikkan jumlah cicilan bulanan, yaitu $983,88 + $200, yang sama dengan $1.183,88.

Kami sekarang akan menghitung penghematan apa yang akan dia lakukan jika pembayaran tambahan ini dilakukan.

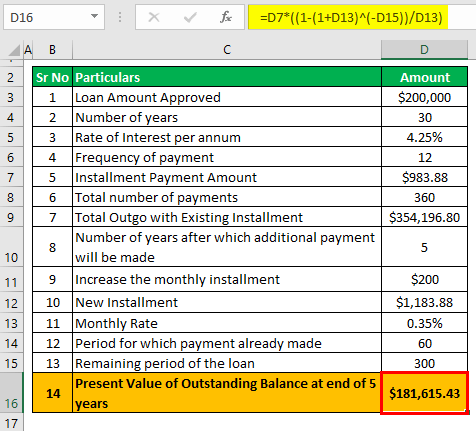

Tingkat bunga yang berlaku secara bulanan = (5,00% – 0,75%) / 12 = 0,35%

Periode yang tersisa adalah (30 * 12) – (5 * 12), yaitu 360 – 60, 300.

Kita perlu menghitung nilai sekarang dari saldo terutang saat ini, yang dapat dihitung per rumus di bawah ini:

PV = P * (1 – (1+r) -n / r)

- = $983,88 * [1 – (1+0,35%) -300 / 0,35%]

- = $181.615,43

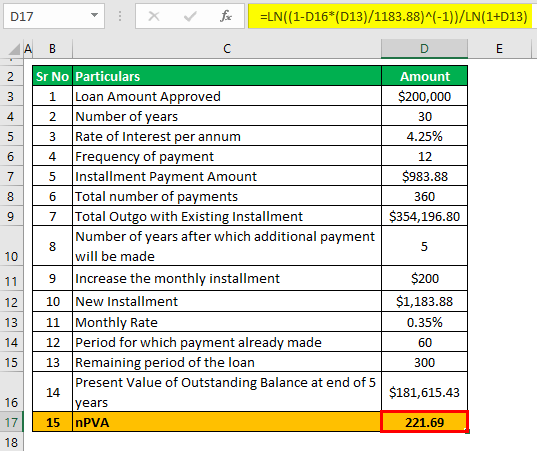

Sekarang karena kita memiliki Nilai Sekarang Nilai Sekarang Nilai Sekarang (PV) adalah nilai uang hari ini yang Anda harapkan dari pendapatan masa depan. Ini dihitung sebagai jumlah pengembalian investasi masa depan yang didiskontokan pada tingkat ekspektasi pengembalian tertentu. Baca lebih lanjut saldo pinjaman pada akhir 5 tahun, kita perlu Menghitung periode di mana pinjaman dapat ditutup dengan cicilan baru jumlah.

nPVA = Ln [ (1 – PV(r) / P’) -1 ] / Ln (1+r)

- = Ln [ {(1- 181.615,43 x (0,35%) / 1.183,88} -1 ] / Ln (1+0,35%)

- = 221,69

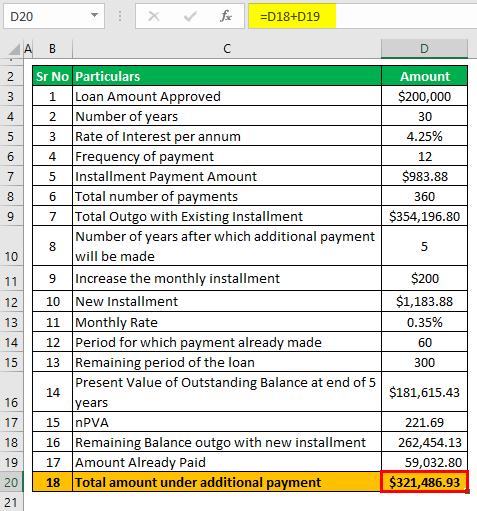

Sekarang kita akan menghitung total pengeluaran dengan cicilan baru, yaitu

Angsuran baru * nPVA yaitu 1,183.88 * 221.69 yang sama dengan $262,454.13 dan jumlah yang telah dibayarkan yaitu $983.88 x 60 yaitu $59,032.80, dan oleh karena itu jumlah total yang dibayarkan berdasarkan cicilan pembayaran tambahan menjadi $262,454.13 + $59,032.80 yang sama dengan $ 321,486.93

Oleh karena itu, penghematan pada pembayaran tambahan ini akan menjadi $354.196,72 dikurangi $321.486,93 menjadi $32.709,87.

Jumlah periode pembayaran pinjaman dikurangi 300 – 221,69, sama dengan 78,31 bulan, dan dalam tahun menjadi enam tahun enam bulan.

Kesimpulan

Kalkulator pembayaran tambahan, seperti yang telah dibahas, berguna bagi peminjam untuk menghitung penghematan yang dapat dia lakukan dengan melunasi pinjaman lebih awal, yaitu melalui jumlah tambahan yang ditambahkan di setiap angsuran. Ini akan membantu menghemat bunga dan mengurangi jangka waktu pinjaman.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk kalkulator pembayaran tambahan. Berikut kita bahas cara menghitung tambahan pembayaran pinjaman untuk mengetahui tabungan beserta contoh step by stepnya. Anda juga dapat melihat artikel bermanfaat berikut –

- Contoh Menghitung Tabungan Sederhana

- Perhitungan Bunga CD

- Perhitungan Uang Muka Mobil

- Perhitungan Hipotek Balon

- Kalkulator Hipotek dengan Tarif Disesuaikan

")