Sewa pembiayaan mengacu pada sewa di mana perusahaan pembiayaan secara legal memiliki aset selama masa sewa. Namun, semua risiko dan manfaat yang terkait dengan aset dialihkan kepada penyewa oleh penyewa dan pada akhir masa sewa, penyewa juga mendapatkan kepemilikan aset tersebut.

Arti Sewa Keuangan

Sewa pembiayaan berarti menyediakan pembiayaan di mana perusahaan leasing membeli aset untuk pengguna dan menyewakannya kepadanya untuk jangka waktu yang disepakati. Perusahaan leasing dikenal sebagai lessor, dan pengguna dikenal sebagai lessee. Sewa pembiayaan (juga disebut sewa modal) secara substansial mengalihkan semua risiko dan manfaat kepemilikan aset kepada penyewa. Ini sering digunakan untuk membeli aset sewaan untuk sebagian besar kehidupan ekonominya.

Klasifikasi Sewa sebagai Sewa Pembiayaan

Kriteria dasar untuk mengklasifikasikan sewa pembiayaan (juga dikenal sebagai sewa pembiayaan berdasarkan US GAAP) adalah jika lessor tetap menjadi pemilik sah aset selama masa sewa. Namun, semua risiko dan manfaat yang terkait dengan aset sewaan dialihkan ke penyewa. Yaitu, penyewa mencatat kewajiban dan aset yang terkait dengan sewa di neracanya; kepemilikan sah atas aset sewaan berpindah dari lessor ke lessee setelah akhir sewa.

Namun, ada sedikit kontradiksi berdasarkan IFRS dan US GAAP dalam mengklasifikasikan sewa sebagai sewa pembiayaan.

IFRS: kriteria dasar di atas mengklasifikasikan sewa sebagai sewa pembiayaan di bawah yurisdiksi IFRS

GAAP: jika perjanjian sewa memenuhi setidaknya satu dari empat kondisi berikut, maka sewa tersebut dikategorikan sebagai sewa pembiayaan berdasarkan US GAAP:

- Kepemilikan sah dari aset sewaan berpindah dari lessor ke lessee pada akhir sewa;

- Penyewa diperbolehkan untuk membeli aset sewaan dengan harga lebih rendah dari nilai wajar aset sewaan.

- Masa sewa lebih dari 75% dari masa manfaat aset sewaan.

- Nilai sekarang dari sewa sewa sama dengan atau lebih besar dari nilai pasar wajar aset.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Sewa Keuangan (wallstr eetmojo.com)

Akuntansi Sewa Pembiayaan

#1 – Dalam Buku Penyewa

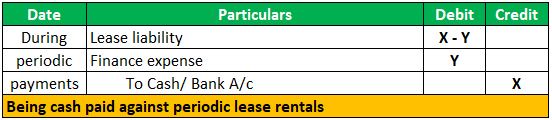

- Pada awal perjanjian sewa, Penyewa akan mencatat nilai wajar (nilai sekarang dari pembayaran sewa minimum) dari aset sewa di kedua sisi aset dan kewajiban di neraca.

- Mendistribusikan pembayaran sewa sewa berkala (dibayar) menjadi dua bagian

- Biaya keuangan atau biaya bunga (biaya dalam laporan laba rugi) dan

- Pengurangan kewajiban yang belum dibayar.

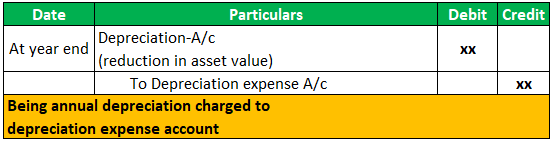

- Jurnal penyusutanJournal Entry For DepreciationDepreciation Journal Entry adalah jurnal yang digunakan untuk mencatat penurunan nilai aset tetap karena keausan normal, pemakaian normal atau perubahan teknologi, dll dimana akun penyusutan akan didebet dan masing-masing tetap akun aset akan dikreditkan. Tujuan utama dari entri jurnal untuk biaya penyusutan adalah untuk mematuhi prinsip pencocokan. Baca lebih lanjut disahkan.

#2 – Dalam Buku Lessor

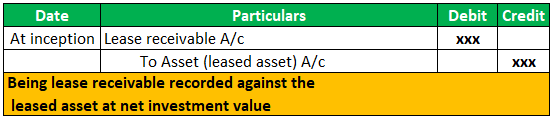

- Lessor, pada awal catatan sewa, piutang sewa pada jumlah yang sama dengan investasi bersihInvestasi BersihInvestasi bersih dihitung sebagai pengeluaran modal dikurangi penyusutan dan amortisasi non tunai untuk periode tersebut, dan ini menunjukkan berapa banyak investasi perusahaan untuk mempertahankan umur asetnya dan mencapai pertumbuhan bisnis di masa depan. baca lebih banyak nilai dalam sewa. Nilai investasi bersih dihitung dengan mendiskontokan pembayaran sewa minimum pada tingkat bunga implisit.

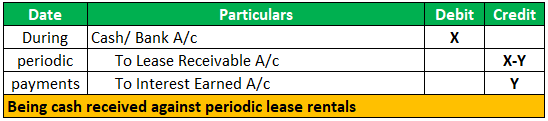

- Bagikan kas yang diterima sebagai sewa sewa berkala menjadi dua bagian

- Keuangan atau pendapatan bunga dan

- Pengurangan piutang sewa.

Contoh Perhitungan Sewa Pembiayaan

Jet Aviation Ltd, sebuah perusahaan penerbangan India, membutuhkan pesawat penumpang. Jet masuk ke dalam perjanjian sewa resmi dengan Boeing (perusahaan manufaktur pesawat yang berbasis di Amerika) untuk menyewakan pesawat. Boeing memasok pesawat ke Jet pada 1 Januari 2019, dengan jangka waktu 5 tahun di mana Jet akan membayar sewa sewa tahunan sebesar $500.000 pada setiap akhir tahun. Asumsikan tingkat bunga implisit adalah 10%

Masa manfaat pesawat adalah enam tahun. Jet memiliki opsi untuk membeli pesawat pada akhir masa sewa.

Buat jurnal akuntansi yang diperlukan dalam pembukuan kedua lessorLessorLessor adalah individu atau entitas yang menyewakan aset seperti tanah, rumah atau mesin kepada orang atau organisasi lain untuk jangka waktu tertentu.baca lebih lanjut (Boeing) dan penyewa (Jet Aviation ).

#1 – Periksa apakah sewa memenuhi kriteria sewa pembiayaan

- Sewa diperbolehkan untuk membeli aset sewaan pada akhir masa sewa.

- Jangka waktu sewa adalah 83,33% (5/6), yang merupakan lebih dari 75% masa manfaat aset sewaan.

#. Sewa memenuhi sebagian besar persyaratan; karenanya diklasifikasikan sebagai sewa pembiayaan.

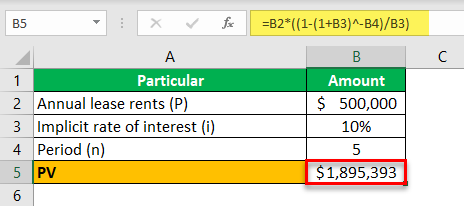

#2 – Perhitungan nilai sekarang (PV) dari pembayaran sewa keuangan min

Rumus PV,

PV = P * [1 – (1+i) -n / i]

Diberikan :

- sewa sewa tahunan (P) = $500.000 dan

- Tingkat bunga implisit ( i ) = 10%

- Periode (n) = 5 tahun

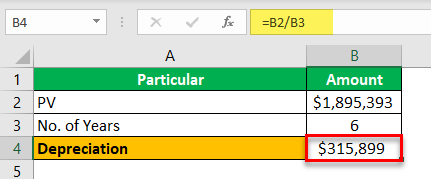

#3 – Perhitungan Depresiasi

- PV pesawat = $1.895.393

- Umur manfaat = 6 tahun

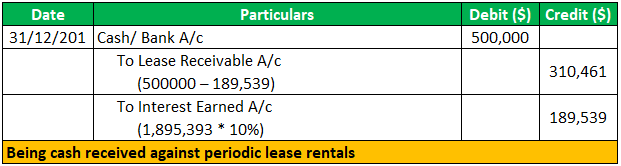

#4 – Akuntansi dalam buku Boeing (Lessor)

- i) Mencatat piutang sewa terhadap aset yang disewakan pada jumlah yang sama dengan nilai investasi bersih dalam sewa.

- ii) Mendistribusikan kas yang diterima sebagai sewa sewa berkala menjadi dua bagian

- Keuangan atau pendapatan bungaPendapatan BungaPendapatan Bunga adalah jumlah pendapatan yang dihasilkan oleh investasi yang menghasilkan bunga seperti sertifikat deposito, rekening tabungan, atau investasi lainnya & dilaporkan dalam laporan laba rugi Perusahaan. baca lebih lanjut dan

- Pengurangan piutang sewa.

Catatan: nilai piutang sewa yang didebet akan mengurangi jumlah pokok sebesar $1.895.393 sebesar $450.000. Nilai pokok yang tersisa sebesar $1.445.393 juga akan mengurangi pendapatan keuangan tahun berikutnya.

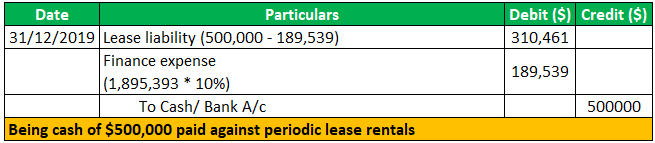

#5 – Akuntansi dalam buku Jet (Penyewa)

- i) Catat nilai wajar aset sewa di kedua sisi aset dan kewajiban neraca.

- ii) Mendistribusikan pembayaran sewa sewa berkala (dibayar) menjadi dua bagian

- Biaya keuangan atau biaya bunga (biaya dalam laporan laba rugi) dan

- Pengurangan kewajiban yang belum dibayar.

iii) Ayat jurnal untuk depresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut berlalu.

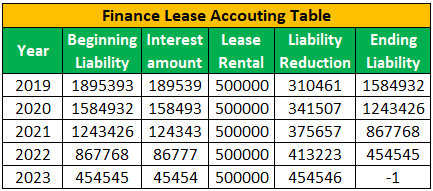

#6 – Perhitungan Tabel Akuntansi untuk Sewa Pembiayaan

Tabel tersebut menyajikan perhitungan sewa pembiayaan untuk masa sewa lima tahun. Tabel tersebut berguna bagi akuntan untuk menjurnal entri tahunan dan menghitung angka yang dimasukkan.

Keuntungan

- Sewa pembiayaan merupakan sumber penting pembiayaan aset jangka menengah dan panjang.

- Sewa pembiayaan memberikan hak kepada penyewa untuk menggunakan suatu aset.

- Pembiayaan sewa umumnya lebih murah daripada semua bentuk pembiayaan lainnya.

- Pengaturan sewa pembiayaan membantu menyebarkan pembayaran sewa selama beberapa tahun. Oleh karena itu, tidak ada beban pembayaran sekaligus untuk pembelian aset.

- Penyewa dapat mengklaim penyusutan atas aset yang disewakan. Hal ini mengurangi kewajiban pajak penyewa karena penyusutan adalah biaya yang dibebankan ke Akun Laba Rugi Akun Laba Rugi Akun Laba Rugi, juga dikenal sebagai laporan laba rugi, adalah laporan keuangan yang merangkum pendapatan organisasi dan biaya yang dikeluarkan selama periode keuangan. periode dan merupakan indikasi kinerja keuangan perusahaan dengan menunjukkan apakah perusahaan memperoleh laba atau mengalami kerugian selama periode tersebut.baca lebih lanjut.

- Secara umum, sewa pembiayaan mengakui beban lebih awal daripada sewa operasi. Membebankan biaya bungaBeban BungaBeban bunga adalah jumlah bunga yang harus dibayarkan atas setiap pinjaman, seperti pinjaman, obligasi, atau jalur kredit lainnya, dan biaya yang terkait dengannya ditunjukkan pada laporan laba rugi sebagai biaya bunga.baca lebih lanjut juga memberikan manfaat pajak .

- Penyewa mendapat beberapa bantuan teknis tentang aset dari penyewa.

- Bahkan jika ada kenaikan selanjutnya dalam harga aset, Penyewa Penyewa, juga disebut Penyewa, adalah individu (atau entitas) yang menyewa tanah atau properti (umumnya tidak bergerak) dari lessor (pemilik properti) di bawah perjanjian sewa yang sah . read more harus membayar pembayaran tetap yang telah disepakati sebelumnya.

- Penyewa memiliki hak untuk membeli aset pada akhir masa sewa, umumnya dengan harga murah.

Keterbatasan/Kekurangan

- Tanggung jawab untuk pemeliharaan aset terletak pada penyewa. Oleh karena itu, penyewa harus mengeluarkan beberapa biaya pemeliharaan.

- Sewa keuangan melibatkan transfer risiko yang substansial kepada penyewa. Oleh karena itu, risiko secara signifikan ditanggung oleh penyewa.

- Sewa pembiayaan tidak dapat dibatalkan oleh penyewa. Oleh karena itu, penyewa terikat dengan keputusannya.

- Jika penyewa memutuskan untuk tidak membeli aset, dia tidak akan menjadi pemilik aset.

- Penyewa mengendalikan aset meskipun dia bukan pemilik aset selama sewa pembiayaan. Karena dia bukan pemilik, dia tidak boleh melakukan perawatan yang semestinya atas aset tersebut.

- Memasuki sewa pembiayaan melibatkan banyak dokumentasi dan formalitas lainnya.

Poin Penting untuk Dicatat tentang

- Setelah setiap periode pembayaran sewa dilakukan, ada pengurangan saldo pembayaran yang harus dilakukan seperti yang diberikan dalam jadwal amortisasi.

- Sewa pembiayaan berdampak pada laporan keuangan penyewa. Mereka mempengaruhi aset, kewajiban, bunga, dan penyusutan.

Pikiran Akhir

Pembiayaan sewa adalah mode pembiayaan yang tepat bagi mereka yang tidak dapat mengumpulkan dana melalui hutang. Sewa pembiayaan memberikan hak untuk menggunakan aset. Baik sewa pembiayaan dan sewa modal Sewa modal Sewa modal adalah perjanjian hukum atas peralatan bisnis atau properti yang setara atau penjualan aset oleh satu pihak (lesser) ke pihak lain (lessee). Lesser setuju untuk mengalihkan hak kepemilikan kepada penyewa setelah masa sewa selesai, dan umumnya tidak dapat dibatalkan dan bersifat jangka panjang. Baca lebih lanjut memiliki kelebihan dan kekurangannya sendiri. Perusahaan harus memutuskan dengan hati-hati apakah ingin memasuki perjanjian sewa pembiayaan setelah mempertimbangkannya. Hal ini semakin penting karena sewa pembiayaan melibatkan pengalihan risiko yang substansial kepada penyewa. Umumnya, perusahaan dengan kelompok pajak yang lebih tinggi ingin mengklasifikasikan sewa sebagai pembiayaan.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk arti Sewa Pembiayaan. Berikut kami bahas akuntansi untuk contoh perhitungan sewa pembiayaan beserta jurnalnya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Akuntansi Sewa Modal

- Perhitungan Pembayaran Sewa

- Definisi Sewa Bersih Tiga Kali Lipat

- Keuangan vs Sewa