Arti Pernyataan Rekonsiliasi

Pernyataan rekonsiliasi berisi daftar perbedaan antara saldo bank sesuai laporan bank vis-à-vis pembukuan, rekonsiliasi debitur-kreditur, rekonsiliasi saldo utang, atau rekonsiliasi lainnya di mana ada perbedaan dalam catatan dari dua badan hukum yang terpisah . Hal ini bertujuan untuk meniadakan perbedaan pada periode akuntansi yang sama atau periode berikutnya Periode Akuntansi Periode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disusun. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode di mana Anda ingin membuat laporan keuangan untuk disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan. rekening kedua badan hukum tersebut.

3 Jenis Pernyataan Rekonsiliasi Teratas

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Pernyataan Rekonsiliasi (wallstreetmojo.com)

#1 – Pernyataan Rekonsiliasi Bank

Rekonsiliasi bankRekonsiliasi BankPelanggan melakukan rekonsiliasi bank untuk menghitung catatan mereka dengan laporan bank masing-masing karena mungkin ada perbedaan antara buku rekening pelanggan dan bank.baca lebih lanjut laporan sering disebut BRS. Selisih antara saldo bank per rekening koran dan saldo bank per pembukuan harus direkonsiliasi. Di perusahaan, akuntansi dilakukan secara real-time, dan terkadang cek kliring akan memakan waktu; maka dalam kasus tersebut, ada ketidaksesuaian dalam catatan dari dua entitas yang berbeda.

Contoh Rekonsiliasi adalah sebagai berikut.

- Cek disimpan tetapi tidak dibersihkan.

- Biaya bank langsung didebet oleh bank.

- Cek dikeluarkan tetapi tidak dibersihkan.

- Pelanggan langsung menyetor uang ke rekening bank.

- Cek tidak terhormat tetapi tidak dicatat dalam pembukuan.

Tidak ada format khusus untuk laporan rekonsiliasi bank. Mari kita ambil contoh untuk memahami ini dengan lebih baik.

Laporan bank dengan bank of America of Disney Limited menunjukkan saldo $2000 per 30 September 2019 , sedangkan saldo bank menurut catatan Disney Limited adalah $4100 pada tanggal yang sama. Pada pemeriksaan rinci dari dua catatan, manajer akuntansi menemukan transaksi berikut hilang di salah satu pembukuan.

Cek disimpan di bank pada tanggal 29 September belum tercermin dalam laporan bank sejumlah $2500. Cek tersebut dikeluarkan untuk vendor pada tanggal 26 September , sebesar $700, tidak disajikan dan karenanya tidak tercermin dalam pernyataan. Pada tanggal 30 September, bank mendebet biaya bank menjadi $300 karena biaya pemeliharaan tahunan ditambah biaya ketidakhormatan cek.

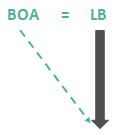

Sekarang mari kita mulai dengan saldo bank sesuai laporan bank. Saldo Bank of America (BOA) adalah $2000, dan saldo buku besarnya (LB) adalah $4100.

Cek disetorkan tetapi belum dicairkan $2500.

![]()

Penjelasan: Kita harus mencocokkan BOA dan LB. Saat ini, LB lebih tinggi dari saldo BOA, jadi untuk mencapai LB dari saldo BOA, kita harus menambahkan $2500 hingga $2000, sehingga total menjadi $4500. Titik awal, dalam hal ini, adalah saldo sesuai BOA. Panah ke atas pada diagram di atas menunjukkan jumlah yang harus ditambahkan untuk mencapai hasil yang diinginkan. Oleh karena itu, $2500 akan ditambahkan ke saldo BOA dalam laporan rekonsiliasi.

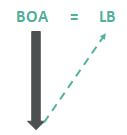

Cek dikeluarkan tetapi tidak diberikan $700.

Penjelasan: Cek diterbitkan tetapi tidak disajikan akan segera mengurangi saldo bank. Saldo Buku Besar Saldo Buku Besar Saldo buku besar adalah saldo awal yang tetap tersedia selama awal setiap hari kerja. Ini terdiri dari semua setoran dan penarikan, yang digunakan dalam perhitungan total dana yang tersisa di rekening pada akhir hari sebelumnya. Baca lebih lanjut lebih rendah dari saldo bank; karenanya, itu harus dikurangkan dari saldo bank. Panah ke bawah pada diagram di atas menunjukkan bahwa saldo BOA harus mencapai LB.

Bank langsung mendebit biaya bank.

Biaya bank yang didebet oleh bank akan mengurangi saldo bank sesuai pembukuan dan saldo titik awal sesuai laporan bank; maka ini harus ditambahkan.

Representasi diagram di atas adalah cara termudah untuk memahami apa yang harus ditambahkan dan dikurangi. Kami bertujuan untuk mencocokkan kedua keseimbangan. Pertama, tentukan titik awal Anda. Berdasarkan transaksi tersebut, tentukan saldo mana yang akan naik turun dan buat panah ke atas dan ke bawah. Seperti di atas, jika titik awalnya adalah saldo bank, panah harus mencapai saldo buku besar.

Mari kita lihat contoh pernyataan rekonsiliasi di atas dalam format tabel.

Pernyataan Rekonsiliasi Bank

(Per 30 September 2019)

|

Keterangan |

Jumlah dalam ($) |

Jumlah dalam ($) |

|

Keterangan |

Jumlah dalam ($) |

Jumlah dalam ($) |

|

Saldo sesuai Laporan Bank |

$2.500 |

|

|

Tambahkan: Cek disimpan |

$2.000 |

|

|

Biaya bank didebet |

$300 |

|

|

Kurang: Cek yang dikeluarkan tidak dihapus |

$700 |

|

|

$1.600 |

||

|

Saldo sesuai pembukuan |

$4.100 |

#2 – Rekonsiliasi Debitur-Kreditor

Rekonsiliasi debitur kreditur diperlukan bila terjadi ketidaksesuaian antara saldo kreditur dalam pembukuan debitur dan saldo debitur dalam pembukuan kreditur.

Alasan perbedaan dapat sebagai berikut:

- Jumlah yang langsung disetor oleh debiturDebiturDebitur adalah peminjam yang berkewajiban membayar sejumlah tertentu kepada pemasok kredit seperti bank, perusahaan kartu kredit atau pemasok barang. Peminjam dapat berupa individu seperti pencari pinjaman rumah atau badan hukum yang meminjam dana untuk ekspansi bisnis. baca lebih lanjut tidak dicatat oleh kreditur;

- Nota debet dan nota kredit tidak dicatat oleh salah satu pihak

- Barang terjual tapi belum sampai maka tidak dicatat.

Rekonsiliasi saldo diperlukan untuk memastikan semua transaksi pembelian dan penjualan dicatat dengan baik. Ini adalah item rekonsiliasi yang akan menyebabkan ketidakcocokan. Konfirmasi saldo dicari dari 10 pihak teratas karena merupakan dokumentasi audit. Metode yang sama, seperti dijelaskan di atas, dapat digunakan untuk menyusun laporan rekonsiliasi.

#3 – Rekonsiliasi Saldo Hutang

Rekonsiliasi saldo utang sama dengan laporan rekonsiliasi bank- Saldo Debit Saldo DebitDalam Buku Besar, ketika total entri kredit kurang dari jumlah total entri debet, ini mengacu pada saldo debet. Saldo debet adalah jumlah bersih yang sering dihitung sebagai debit dikurangi kredit di Buku Besar setelah mencatat setiap transaksi. Baca lebih lanjut sesuai laporan bank mengenai buku rekening.

Alasan perbedaan dapat –

- Bunga yang masih harus dibayarBunga yang masih harus dibayarBunga yang masih harus dibayar adalah jumlah bunga yang belum diselesaikan yang diperoleh oleh perusahaan atau yang harus dibayar oleh perusahaan dalam periode akuntansi yang sama.baca lebih lanjut tidak dicatat dalam pembukuan

- Biaya keterlambatan pembayaran dan biaya yang tidak dicatat dalam pembukuan

- Jumlah bunga yang dipesan berbeda dari jumlah sebenarnya yang dibebankan bank.

Kesimpulan

Pernyataan rekonsiliasi hanya memberikan akurasi aritmatika. Memastikan jumlah yang diposting ke akun yang benar tidak membantu. Dengan kata lain, ada kemungkinan kesalahan kompensasi akan terjadi meskipun kedua saldo tersebut cocok. Contoh kesalahan kompensasi dapat berupa jumlah yang diterima dari Tn. Smith yang dikreditkan ke akun Tn. James. Meskipun demikian, ini sangat diperlukan karena membantu kami melacak cek yang tidak disajikan, debit yang tidak diketahui ke rekening bank kredit langsungKredit LangsungKredit langsung adalah proses mentransfer dana secara elektronik dari rekening pembayar ke rekening penerima dengan bantuan Automated Sistem Clearing House (ACH). Ini memfasilitasi organisasi untuk melakukan pembayaran berkala seperti gaji dan sewa melalui Transfer Dana Elektronik Nasional (NEFT).baca lebih lanjut oleh pelanggan.

Orang yang independen harus menyiapkan laporan rekonsiliasi bank, sehingga membantu mendapatkan gambaran akun yang lebih benar dan lebih jelas. Itu membuat akun tetap mutakhir dan membantu menyederhanakan kesalahan akuntansi dan pencurian. Dalam entitas Korporasi, setiap akhir bulan, laporan rekonsiliasi bank dibuat dan ditelaah oleh dua orang independen.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Pernyataan Rekonsiliasi dan artinya. Di sini kita membahas 3 laporan rekonsiliasi teratas, termasuk Rekonsiliasi Bank, Rekonsiliasi Debitur-Kreditor, dan Rekonsiliasi Saldo Utang. Anda dapat mempelajari lebih lanjut dari artikel berikut –

- Pernyataan Operasi

- Covered Interest Rate Parity

- Pengertian Pembukuan

- Rekonsiliasi Buku