EBIT adalah laba sebelum bunga dan pajak, yang merupakan Pendapatan Operasional Pendapatan Operasional Pendapatan Operasional, juga dikenal sebagai EBIT atau Laba Berulang, merupakan ukuran penting dari pengukuran laba dan mencerminkan kinerja operasi bisnis. Itu tidak mempertimbangkan keuntungan atau kerugian non-operasional yang diderita oleh bisnis, dampak pengaruh keuangan, dan faktor pajak. Ini dihitung sebagai selisih antara Laba Kotor dan Biaya Operasional bisnis.baca lebih lanjut dihasilkan oleh bisnis. Sebaliknya, EBITDA adalah laba sebelum bunga, pajak, depresiasi, dan amortisasi, mewakili seluruh arus kas yang dihasilkan dari operasi bisnis.

EBIT vs EBITDA

Apa itu Laba Operasi? Mari kita lihat Laporan Laba Rugi Colgate di atas. Apakah itu EBIT (Earnings Before Interest and TaxesEarnings Before Interest And TaxesEarnings before interest and tax (EBIT) mengacu pada laba operasi perusahaan yang diperoleh setelah dikurangi semua biaya kecuali beban bunga dan pajak dari pendapatan. Ini menunjukkan laba organisasi dari operasi bisnis sambil mengecualikan semua pajak dan biaya modal.baca lebih lanjut) atau EBITDA (Penghasilan Sebelum Depresiasi & Amortisasi Pajak Bunga)?

Laba operasi adalah EBIT. EBIT menentukan laba perusahaan mana pun, termasuk semua pengeluaran, hanya menyisakan pajak penghasilan dan pengeluaran bunga. Namun, EBITDAEBITDAEBITDA mengacu pada pendapatan bisnis sebelum dikurangi biaya bunga, biaya pajak, biaya depresiasi dan amortisasi, dan digunakan untuk melihat pendapatan bisnis aktual dan berbasis kinerja hanya dari operasi inti bisnis, serta untuk membandingkan kinerja bisnis dengan pesaingnya.baca lebih lanjut ukuran baik untuk menganalisis dan membandingkan profitabilitas antara perusahaan dan bisnis karena menghilangkan dampak keputusan akuntansi dan keuangan.

Pada artikel tentang EBIT vs EBITDA ini, kami melihat perbedaan & penggunaannya secara mendalam.

EBIT vs EBITDA – Definisi

Di bidang keuangan dan akuntansi, laba sebelum bunga dan pajak (EBIT) didefinisikan sebagai keuntungan perusahaan mana pun, termasuk semua pengeluaran hanya menyisakan pajak penghasilan dan pengeluaran bunga. Rumusnya mendefinisikannya:

Formula EBIT = Pendapatan Operasional Pendapatan Operasional Pendapatan operasi didefinisikan sebagai pendapatan yang diperoleh oleh individu, perusahaan, atau organisasi dari aktivitas inti yang mereka lakukan secara teratur. Ada beberapa metode untuk memperoleh pendapatan, tetapi pendapatan operasional diperoleh dari aktivitas bisnis inti yang dilakukan organisasi dalam operasi hariannya.baca lebih lanjut – biaya operasional atau OPEX

Jika perusahaan tidak memiliki pendapatan non-operasional, Pendapatan Non-Operasi, juga disebut Pendapatan Periferal, adalah jumlah modal yang diperoleh bisnis dari aktivitas penghasil pendapatan non-inti. Contohnya termasuk keuntungan/kerugian dari penjualan aset modal atau Transaksi Valuta Asing, Pendapatan Dividen, Kerugian Tuntutan Hukum, & Kerugian Penurunan Nilai Aset, dll. Baca lebih lanjut untuk tujuan perhitungan, maka pendapatan operasional dapat digunakan sama dengan laba operasional dan EBIT.

Laba sebelum bunga, pajak, depresiasi, amortisasi, atau EBITDA, istilah akuntansi yang dihitung melalui laba bersih perusahaan, sebelum bunga, pajak, pengeluaran, amortisasi, dan depresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya fisik atau berwujud aset sepanjang umur manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. read more dikurangi, adalah pengganti profitabilitas operasi perusahaan yang ada. Rumusnya mendefinisikannya:

EBITDA = EBIT atau laba operasi + pengeluaran depresiasi + pengeluaran amortisasi

Atau, EBITDA = Laba total + Amortisasi + Depresiasi + Pajak + Bunga

Menambahkan keseluruhan pengeluaran perusahaan karena amortisasi dan depresiasi kembali ke EBIT-nya.

EBITDA adalah pendapatan bersihPenghasilan BersihPendapatan bersih untuk individu dan bisnis mengacu pada jumlah uang yang tersisa setelah dikurangi biaya langsung dan tidak langsung, pajak, dan pengurangan lainnya dari pendapatan kotor mereka. Laporan laba rugi biasanya menyebutkannya sebagai item baris terakhir, yang mencerminkan laba yang dihasilkan oleh suatu entitas. Baca lebih lanjut ditambahkan ke amortisasi, depresiasi, pajak, dan bunga. EBITDAEBITDAEBITDA mengacu pada pendapatan bisnis sebelum dikurangi biaya bunga, biaya pajak, biaya depresiasi dan amortisasi, dan digunakan untuk melihat pendapatan bisnis aktual dan berbasis kinerja hanya dari operasi inti bisnis, serta untuk membandingkan kinerja bisnis dengan pesaingnya.baca lebih lanjut ukuran baik untuk menganalisis dan membandingkan profitabilitas antara perusahaan dan bisnis karena menghilangkan dampak keputusan akuntansi dan keuangan.

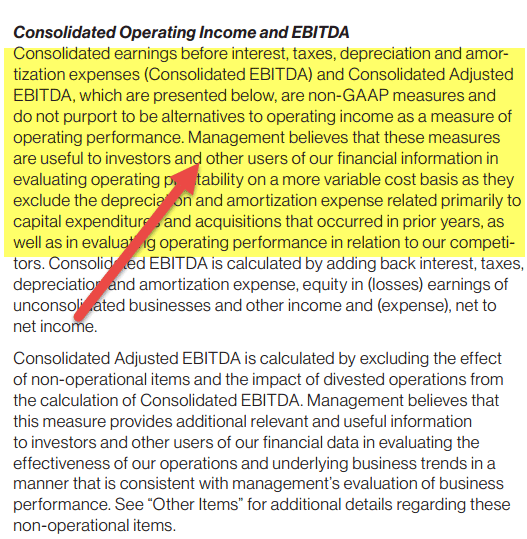

Verizon memberikan EBITDA Konsolidasi sebagai ukuran non-GAAP. Manajemen Verizon percaya bahwa langkah-langkah ini berguna bagi investor dalam mengevaluasi profitabilitas dan kinerja operasi perusahaan.

sumber: Laporan Tahunan Verizon

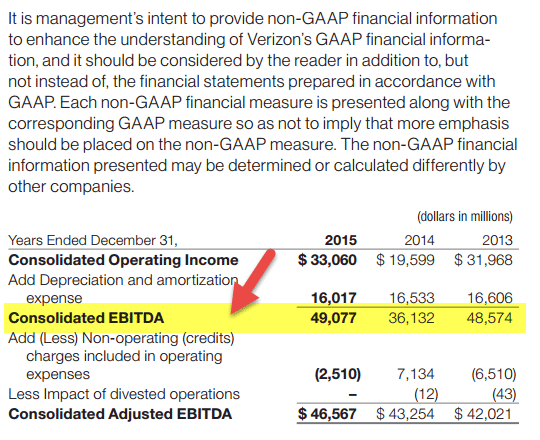

Seperti yang terlihat di bawah – EBITDA = EBIT (Pendapatan Operasional) + Depresiasi dan Amortisasi.

sumber: Laporan Tahunan Verizon

Perhatikan juga bahwa EBITDA paling sering digunakan untuk mengevaluasi rasio penilaian (EV/EBITDA) terhadap penghitungan pendapatan dan nilai perusahaanNilai PerusahaanNilai Perusahaan (EV) adalah penilaian perusahaan terhadap suatu perusahaan, ditentukan dengan menggunakan kapitalisasi pasar dan total hutang.baca lebih lanjut.

EBIT vs EBITDA – Perbedaan Utama

|

EBIT |

EBITDA |

|

|

|

|

|

|

|

|

|

|

Contoh EBIT vs EBITDA

EBIT vs EBITDA – Contoh 1

Misalkan ada perusahaan konstruksi yang memiliki pendapatan $70.000 tahun lalu. Namun, pengeluaran operasional perusahaan tercatat sebesar $40.000. Oleh karena itu, EBIT = $70.000 – $40.000 = $30.000.

Pengeluaran meliputi administrasi, umum, penjualan, harga pokok penjualanHarga Pokok PenjualanHarga Pokok Penjualan (HPP) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung dan lainnya biaya langsung. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. baca lebih lanjut (HPP), utilitas & sewa, gaji, amortisasi, dan depresiasi.

- Tambahkan biaya penyusutan.

Sekarang, memperluas contoh yang sama untuk menghitung EBITDA dengan asumsi utama, termasuk harapan masa kerja untuk aset 10 tahun. Misalnya, mesin yang dibeli oleh perusahaan beberapa waktu lalu memiliki nilai konsolidasi sebesar $30.000 dengan masa kerja, katakanlah, sepuluh tahun. Dalam kasus seperti itu, dengan asumsi penyusutan garis lurus atau linier, mesin secara bersama-sama akan terdepresiasi sebesar $30.000/10 = $3.000 per tahun.

- Tambahkan biaya amortisasi.

Amortisasi terkait dengan depresiasi; Namun, itu bukan teknik yang sama. Amortisasi menunjukkan pengeluaran yang disaksikan dari akuisisi strategis aset tak berwujud utama kapan saja selama masa pakainya, sementara penyusutan digunakan untuk aset berwujud. Biasanya, pengeluaran amortisasi dicatat sejalan dengan pengeluaran penyusutan pada P&L atau laporan arus kas perusahaan mana pun. Jumlahkan setiap pengeluaran amortisasi yang terdaftar untuk memperoleh dan mencatat satu nilai unik.

- Misalnya, asumsikan bahwa beberapa waktu lalu, sebuah perusahaan menghabiskan $2.000 untuk mendapatkan hak atas beberapa lagu Sufi terkenal yang akan digunakan dalam iklan. Misalkan uang ini membeli hak lagu selama, katakanlah, lima tahun.

- Jadi, Biaya amortisasi = $2.000/5 tahun = $4.00/tahun

Sekarang, menghitung EBITDA menggunakan rumus,

EBITDA = EBIT + amortisasi + depresiasi

Menambahkan kembali pengeluaran karena amortisasi dan depresiasi ke EBIT perusahaan. EBITDA adalah perhitungan laba bersih sebelum amortisasi, depresiasi, pajak, dan bunga. Karena amortisasi dan depresiasi sebelumnya dikurangi untuk perhitungan EBIT Perhitungan EBIT EBIT adalah alat profitabilitas yang digunakan untuk mengukur Laba Operasi Perusahaan. Anda dapat menghitungnya dengan, EBIT = Penjualan Kotor – Pengeluaran Perusahaan & Harga Pokok Penjualan, Atau, EBIT = Laba Total + Bunga + Pajak. Baca lebih lanjut, seseorang harus menambahkannya lagi untuk menemukan EBITDA.

- Dalam contoh di atas tentang perusahaan konstruksi, mari kita percaya bahwa biaya amortisasi dan penyusutan yang diidentifikasi sebelumnya hanyalah biaya yang dikeluarkan oleh perusahaan (sebenarnya, orang mungkin menganggap penting untuk menambahkan banyak biaya penyusutan atau/dan pengeluaran amortisasi untuk sampai pada nilai bersih ).

- Untuk kasus ini, mari kita evaluasi EBITDA melalui rumus, EBITDA = amortisasi + depresiasi + EBIT. $400 + $3000 + $30.000 = $33.400. Oleh karena itu, EBITDA perusahaan dihitung menjadi $33.400.

EBIT dan EBITDA – Contoh 2

Misalkan sebuah perusahaan ritel menghasilkan $100 juta pendapatan dan menyaksikan $40 juta biaya produk dan $20 juta biaya operasi. Pengeluaran amortisasi dan depresiasi tercatat sebesar $10 juta, menghasilkan laba bersih dari operasi sebesar $30 juta. Selanjutnya, pengeluaran bunga adalah $5 juta, menghasilkan pendapatan sebelum pajak sebesar $25 juta. Dengan asumsi tarif pajak 20%, laba bersih menjadi $20 juta, membukukan pajak sebesar $5 juta yang dipotong dari pendapatan sebelum pajak perusahaan. Menggunakan Formula EBITDA Formula EBITDAEBITDA adalah Laba sebelum bunga, pajak, depresiasi, dan amortisasi. Rumusnya menghitung profitabilitas perusahaan yang diperoleh dengan menambahkan kembali biaya bunga, pajak, biaya penyusutan & amortisasi ke laba bersih. EBITDA = pendapatan bersih + biaya bunga + pajak + biaya penyusutan & amortisasiBaca selengkapnya, mari jumlahkan laba operasi dengan pengeluaran penyusutan dan amortisasi untuk mendapatkan EBITDA sama dengan $40 juta ($30 juta ditambahkan ke $10 juta).

EBIT dan EBITDA – Contoh 3

|

Perusahaan A |

Perusahaan B |

|

|

Pendapatan |

5.500.000 |

5.250.000 |

|

Biaya Barang |

(3.555.000) |

(3.470.000) |

|

Laba KotorLaba Kotor Laba Kotor menunjukkan pendapatan entitas bisnis dari kegiatan bisnis intinya yaitu laba perusahaan yang diperoleh setelah dikurangi semua biaya langsung seperti biaya bahan baku, biaya tenaga kerja, dll dari pendapatan langsung yang dihasilkan dari penjualan its goods and services.read more |

1.945.000 35,4% |

1.780.000 33,9% |

|

Jual, Umum & |

||

|

Biaya Administrasi Biaya Administrasi Biaya administrasi adalah biaya tidak langsung yang dikeluarkan oleh bisnis yang tidak terkait langsung dengan pembuatan, produksi, atau penjualan barang atau jasa yang disediakan, tetapi diperlukan untuk kelancaran operasi bisnis, seperti teknologi informasi, keuangan & akun. Baca selengkapnya |

(1.550.000) |

(1.370.000) |

|

Pendapatan operasional |

395.000 7,2% |

410.000 7,8% |

|

Beban BungaBeban BungaBeban bunga adalah jumlah bunga yang harus dibayarkan atas setiap pinjaman, seperti pinjaman, obligasi, atau jalur kredit lainnya, dan biaya yang terkait dengannya ditunjukkan pada laporan laba rugi sebagai beban bunga.baca lebih lanjut |

(30.000) |

(70.000) |

|

Pajak |

(65.000) |

(65.000) |

|

Pendapatan bersih |

300.000 5,5% |

275.000 5,2% |

|

Pendapatan bersih |

300.000 |

275.000 |

|

Beban bunga |

30.000 |

70.000 |

|

Pajak |

65.000 |

65.000 |

|

Depresiasi + Amortisasi |

110.000 |

170.000 |

|

EBITDA |

505.000 9,2% |

580.000 11,1% |

Dalam contoh di atas, perusahaan B telah mengilustrasikan ukuran EBITDA yang lebih baik dibandingkan dengan perusahaan A meskipun memiliki pertumbuhan top line yang relatif lebih kecil.

EBITDA didefinisikan oleh arus kas dari operasiArus Kas Dari OperasiArus kas dari Operasi adalah bagian pertama dari tiga bagian laporan arus kas yang menunjukkan arus kas masuk dan keluar dari bisnis operasi inti dalam satu tahun akuntansi. Aktivitas Operasi meliputi penerimaan kas dari Penjualan, pengeluaran kas yang dibayarkan untuk biaya langsung serta pembayaran dilakukan untuk mendanai modal kerja.baca lebih lanjut yang meminimalkan dampak kebijakan pajak, pembiayaan, dan akuntansi terhadap laba yang dinyatakan.

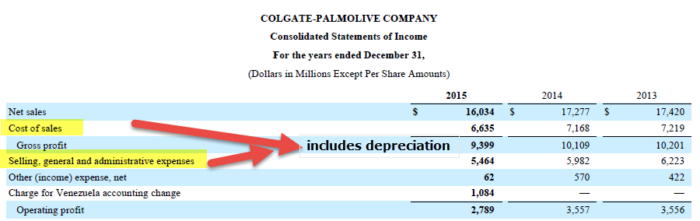

Perhitungan EBITDA Colgate

Di bawah ini adalah snapshot dari Laporan Laba Rugi Colgate. Seperti yang kita lihat sebelumnya, Laba Operasional yang dilaporkan adalah EBIT (Laba Sebelum Bunga dan Pajak). Namun, jika Anda melihat Laporan Laba Rugi dengan cermat, Anda tidak akan menemukan item baris Depresiasi & Amortisasi.

Tinjauan lebih lanjut pada pengungkapan akuntansi Colgate mengungkapkan bahwa penyusutan yang disebabkan oleh operasi manufaktur termasuk dalam Harga Pokok Penjualan Biaya Penjualan Biaya yang secara langsung dikaitkan dengan produksi barang yang dijual di perusahaan atau organisasi disebut sebagai harga pokok penjualan. baca lebih (sebelum Laba Kotor). Dan sisa penyusutan dimasukkan ke dalam beban SG&A atau Beban Penjualan Umum dan Admin.

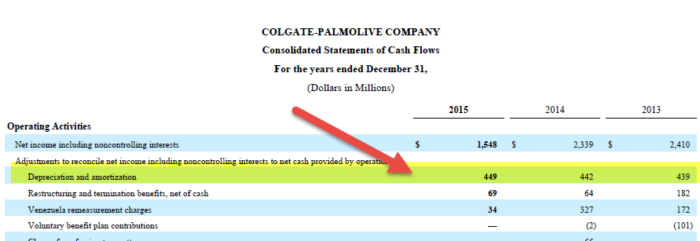

Cara terbaik dan termudah untuk menemukan Depresiasi dan Amortisasi adalah dengan melihat laporan arus kas Laporan Arus KasLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari suatu bisnis.baca lebih lanjut. Arus Kas dari Operasi mencakup angka depresiasi dan amortisasi.

EBITDA (2015) = EBIT (2015) + Depresiasi & Amortisasi (2016)

EBITDA 2015 = 2.789 + 449 = $3.328 juta

Demikian pula, EBITDA (2014) = 3.557 + 442 = $3.999 juta

EBIT vs EBITDA – Perusahaan Padat Modal dan Perusahaan Jasa

Mari kita lihat EBIT/EBITDA Perusahaan Jasa dan Perusahaan Padat Modal (perusahaan manufaktur) EBIT/EBITDA

Perusahaan jasa tidak memiliki basis aset yang besar. Oleh karena itu, model bisnis mereka bergantung pada Human Capital (karyawan). Oleh karena itu, penyusutan dan amortisasi pada Perusahaan Jasa pada umumnya tidak bermakna. Namun, Perusahaan Manufaktur (atau Perusahaan Intensif Modal Perusahaan Intensif Modal Intensif modal mengacu pada industri atau perusahaan yang memerlukan investasi modal awal yang signifikan dalam mesin, pabrik & peralatan untuk menghasilkan barang atau jasa dalam volume tinggi dan mempertahankan tingkat margin keuntungan dan pengembalian investasi yang lebih tinggi. Contohnya termasuk minyak & gas, mobil, real estat, logam & pertambangan.Baca lebih lanjut) berinvestasi besar-besaran dalam penyiapannya dan bergantung pada investasi dalam aset untuk memproduksi barang. Oleh karena itu, depresiasi dan amortisasinya relatif lebih tinggi dengan basis aset yang lebih tinggi.

Perhatikan contoh di bawah ini –

|

Item |

Perusahaan Jasa A |

Perusahaan ManufakturB |

|

Pendapatan |

$200 |

$200 |

|

Biaya Tunai |

$180 |

$180 |

|

Depresiasi dan |

||

|

Amortisasi |

$0 |

$20 |

|

EBIT |

$20 |

$0 |

|

EBITDA |

$20 |

$20 |

Kedua perusahaan memiliki EBITDA yang sama sementara EBIT perusahaan adalah $20 miliar, tetapi B EBIT perusahaan hanya $0 miliar.

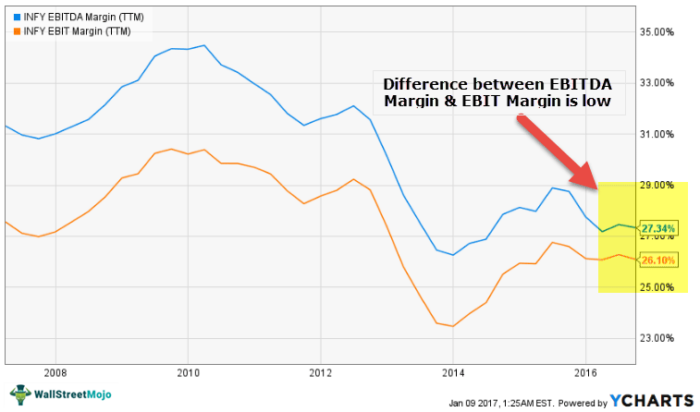

EBIT vs. EBITDA dari Infosys – Perusahaan Jasa

Selisih antara margin EBIT dan EBITDA dapat memberi tahu kita jumlah relatif penyusutan dan amortisasi dalam Laporan Laba RugiLaporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan. kerugian dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut. Misalnya, grafik di bawah ini menunjukkan bahwa perbedaan antara Margin EBIT dan Margin EBITDA untuk Infosys adalah sekitar 1,24% (27,34% – 26,10%). Ini diharapkan dari perusahaan jasa karena mereka beroperasi sebagai model Asset Light.

sumber: ycharts

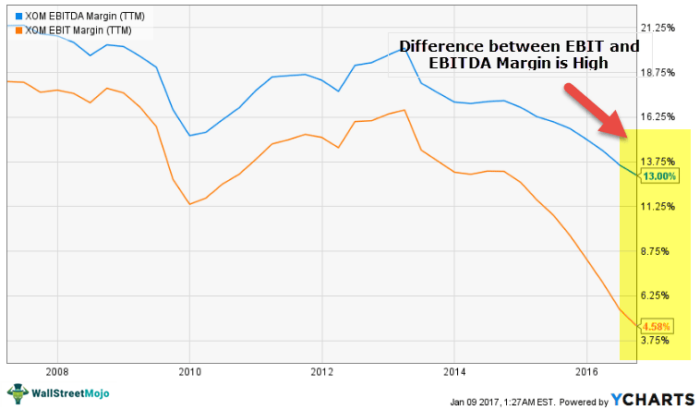

EBIT vs EBITDA Exxon (Perusahaan Padat Modal)

Sekarang mari kita bandingkan grafik di atas dengan Exxon. Exxon adalah perusahaan Minyak & Gas (perusahaan padat modal). Seperti yang diharapkan, kami mencatat bahwa perbedaan antara EBIT Margin dan EBITDA marginEBITDA MarginEBITDA Margin adalah rasio profitabilitas operasi yang membantu semua pemangku kepentingan perusahaan mendapatkan gambaran yang jelas tentang profitabilitas operasi dan posisi arus kas perusahaan. Ini dihitung dengan membagi pendapatan perusahaan sebelum bunga, pajak, depresiasi, dan amortisasi (EBITDA) dengan pendapatan bersihnya. EBITDA Margin = EBITDA / Net Salesbaca lebih lanjut sangat tinggi – sekitar 8,42% (13,00% – 4,58%). Hal ini karena Pabrik dan Peralatan Properti beratPabrik dan Peralatan PropertiPabrik dan peralatan properti (PP&E) mengacu pada aset berwujud tetap yang digunakan dalam operasi bisnis oleh perusahaan untuk jangka waktu yang lama atau bertahun-tahun. Aset tidak lancar semacam itu tidak sering dibeli, juga tidak dapat segera dikonversi menjadi uang tunai. read more investasi mengarah pada angka depresiasi dan amortisasi yang tinggi.

sumber: ycharts

Poin Penting untuk Dicatat tentang EBITDA

Data EBITDA harus digunakan secara bertanggung jawab

- Jangan pernah menggunakan EBITDA sebagai teknik utama untuk menentukan kekuatan keuangan perusahaan. EBITDA diharapkan memiliki beberapa kegunaan dalam studi keuangan. Misalnya, ini adalah teknik yang lebih sederhana untuk mengidentifikasi jumlah uang yang perlu diganti oleh perusahaan untuk sisa hutang dalam jangka pendek – misalkan perusahaan memiliki $2.000 untuk pembayaran bunga; namun, $3.000 sebagai EBITDA, diamati bahwa perusahaan memiliki cukup uang untuk melunasi utangnya. Namun, karena EBITDA tidak memperhitungkan pengeluaran utama, dan karena EBITDA dapat dengan mudah diubah, adalah bodoh untuk menggunakannya sebagai satu-satunya ukuran kekuatan perusahaan. (lihat juga Rasio Cakupan BungaRasio Cakupan BungaRasio cakupan bunga menunjukkan berapa kali pendapatan perusahaan saat ini sebelum bunga dan pajak dapat digunakan untuk membayar bunga atas hutangnya. Ini dapat digunakan untuk menentukan posisi likuiditas perusahaan dengan mengevaluasi seberapa mudah itu dapat membayar bunga atas utangnya. Baca lebih lanjut)

- EBITDA tidak terbukti sebagai indikator akurat apakah perusahaan menghasilkan uang atau merugi. Perusahaan mana pun dapat mengilustrasikan EBITDA positif sambil memiliki arus kas bebas negatif. Oleh karena itu, EBITDA dapat membuat perusahaan mana pun terlihat jauh lebih baik daripada yang sebenarnya.

EBITDA perusahaan tidak boleh dimanipulasi dengan sengaja.

- EBITDA dapat diubah melalui metode akuntansi yang korup Metode Akuntansi Metode akuntansi menentukan seperangkat aturan dan prosedur yang harus dipatuhi organisasi saat mencatat pendapatan dan pengeluaran bisnis. Akuntansi kas dan akuntansi akrual adalah dua metode akuntansi yang signifikan.baca lebih lanjut. Misalnya, karena amortisasi dan depresiasi dievaluasi secara cukup rinci (melalui pengalaman, estimasi, dan proyeksi), EBITDA perusahaan kemungkinan besar akan diubah oleh rencana amortisasi dan depresiasinya. Namun, amortisasi dan depresiasi adalah pengeluaran non tunai (kas sebelumnya telah ditukar dengan aset amortisasi/depresiasi). Namun, mereka hadir karena suatu alasan. Akhirnya, aset tidak berwujud Aset Tak Berwujud Aset Tak Berwujud adalah aset yang dapat diidentifikasi yang tidak memiliki keberadaan fisik, yaitu, Anda tidak dapat menyentuhnya, seperti niat baik, paten, hak cipta, & waralaba dll. Mereka dianggap sebagai aset jangka panjang atau berumur panjang karena Perusahaan menggunakannya selama lebih dari setahun. baca lebih lanjut binasa, dan peralatan gagal. Setelah ini terjadi, pengeluaran tunai yang sangat nyata terjadi.

- Sebagai kasus praktis manajemen EBITDA, Worldcom mengkapitalisasi barang-barang yang seharusnya dibebankan. Kapitalisasi meningkatkan penyusutan, menghasilkan keuntungan yang lebih tinggi (karena pengurangan biaya), dan melaporkan EBITDA yang lebih tinggi membuat para analis senang.

Jangan pernah menggunakan kelipatan EBITDA untuk menggambarkan perusahaan mana pun secara tidak benar.

- EBITDA bukanlah kelipatan yang dapat diandalkan untuk menentukan kesehatan keuangan perusahaan mana pun. Ini dapat dengan mudah diubah untuk memposting gambaran indah tentang perusahaan mana pun yang cukup untuk menyesatkan pemberi pinjaman dan investor. Misalnya, di beberapa bisnis, batas pengambilan pinjaman ditentukan dengan menghitung persentase EBITDA; oleh karena itu, dengan mengendalikan EBITDA perusahaan, pemegang bisnis dapat dengan mudah menipu pemberi pinjaman untuk menawarkan pinjaman besar dengan syarat pinjaman normal.

- Praktik palsu seperti ini dibuat untuk menipu pemangku kepentingan perusahaan adalah korup dan bahkan mungkin melanggar hukum.

Video EBIT vs EBITDA

Kelemahan EBITDA

- EBITDA adalah angka yang disesuaikan yang memungkinkan kemampuan pengambilan keputusan yang sehat untuk apa yang harus dan tidak boleh diambil saat melakukan perhitungan. Selanjutnya, ini juga menandakan bahwa perusahaan sering mengubah elemen yang terlibat saat melakukan perhitungan EBITDA di berbagai periode pelaporan Periode Pelaporan Periode pelaporan adalah bulan, kuartal, atau tahun di mana laporan keuangan organisasi disiapkan untuk penggunaan eksternal secara seragam di seluruh periode waktu dalam rangka bagi masyarakat umum dan pengguna untuk menginterpretasikan dan mengevaluasi laporan keuangan.baca lebih lanjut.

- EBITDA pertama kali diperkenalkan dengan leveraged buyout selama tahun 1980-an, sementara itu digunakan untuk mengidentifikasi kemampuan perusahaan mana pun untuk berhasil membayar seluruh hutang. Seiring berjalannya waktu, EBITDA menjadi sangat populer di kalangan industri dengan aset eksklusif yang membutuhkan pencatatan dalam periode yang lebih lama. Saat ini, EBITDA paling banyak digunakan oleh beberapa perusahaan, khususnya yang termasuk dalam segmen teknologi, meskipun tetap dijamin.

- Khayalan yang paling umum terdiri dari EBITDA yang setara dengan pendapatan tunai. Namun, EBITDA membentuk penilai profitabilitas yang baik; Namun, bukan arus kas. EBITDA bahkan melupakan total kas yang dibutuhkan untuk mendanai modal kerja dan penggantian peralatan lama, yang mungkin perlu diperhatikan. Dengan demikian, EBITDA sering digunakan sebagai trik akuntansi untuk membuat pendapatan perusahaan mana pun tampak menguntungkan bagi investor. Saat menggunakan teknik ini, penting bagi pemegang saham Pemegang saham Pemegang saham adalah orang, perusahaan, atau institusi yang memiliki satu atau lebih saham perusahaan. Mereka adalah pemilik perusahaan, tetapi tanggung jawab mereka terbatas pada nilai saham mereka. Baca lebih lanjut juga menekankan metrik kinerja utama lainnya untuk memastikan bahwa perusahaan tidak menyembunyikan sesuatu di bawah metrik EBITDA.

Artikel yang Direkomendasikan

- Formula Pendapatan Sebelum Pajak Formula Pendapatan Sebelum Pajak Pendapatan sebelum pajak adalah laba bersih perusahaan yang dihitung setelah dikurangi semua biaya, termasuk biaya tunai seperti biaya gaji, biaya bunga, dan biaya non tunai seperti penyusutan dan biaya lain dari total pendapatan yang dihasilkan sebelum dikurangi biaya pajak penghasilan. Baca selengkapnya

- Perbedaan EBITDA dan Pendapatan Operasional Perbedaan EBITDA Dan Pendapatan OperasionalEBITDA adalah salah satu alat keuangan utama yang digunakan untuk mengevaluasi perusahaan dengan ukuran, struktur, pajak, dan depresiasi yang berbeda. Laba operasi mengetahui berapa banyak pendapatan perusahaan yang dapat dikonversi menjadi laba. Baca selengkapnya

- EV to EBITDA MultipleEV To EBITDA MultipleEV to EBITDA adalah rasio antara nilai perusahaan dan pendapatan sebelum bunga, pajak, depresiasi, dan amortisasi yang membantu investor dalam penilaian perusahaan pada tingkat yang sangat halus dengan memungkinkan investor membandingkan perusahaan tertentu ke perusahaan sejenis di industri secara keseluruhan, atau industri komparatif lainnya.baca lebih lanjut

- Enterprise Value to SalesEnterprise Value To SalesEV to Sales Ratio adalah metrik penilaian yang digunakan untuk memahami penilaian total perusahaan dibandingkan dengan penjualannya. Ini dihitung dengan membagi nilai perusahaan dengan penjualan tahunan perusahaan yaitu (Kapitalisasi Pasar Saat Ini + Utang + Hak Minoritas + saham pilihan – uang tunai)/Pendapatanbaca lebih lanjut