Apa itu Fasilitas Kredit Bergulir?

Fasilitas Kredit Bergulir adalah salah satu bentuk pembiayaan usaha yang memberikan keleluasaan kepada perusahaan untuk meminjam dan menggunakan dana lembaga keuangan sesuai dengan kebutuhan arus kasnya dengan membayar biaya komitmen yang telah disepakati dalam perjanjian dengan lembaga keuangan tersebut.

Fasilitas Kredit Bergulir adalah fasilitas pinjaman perusahaan yang disetujui sebelumnya (seperti kartu kredit) di mana perusahaan dapat memanfaatkan pinjaman tanpa dokumentasi lebih lanjut, dan tidak ada jadwal pembayaran tetap untuk hal yang sama.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi?Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Fasilitas Kredit Bergulir (wallstreetmojo.com)

Bagaimana Cara Kerja Fasilitas Kredit Bergulir?

- Bank akan meminta hipotek. Biasanya, untuk pemilik bisnis, inventaris atau piutang usahaPiutang UsahaPiutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. baca lebih lanjut bertindak sebagai hipotek. Pemilik usaha kecil akan berbicara dengan bank tentang fasilitas kredit.

- Bank memberi pemilik bisnis rekening bergulir dengan batas yang telah disetujui sebelumnya. Jika pemilik bisnis ingin menggunakan sedikit, dia bisa melakukannya. Sisa dari jumlah tersebut, bunga dibebankan oleh bank. Misalnya, jika batas yang disetujui sebelumnya adalah $30.000 dan pemilik usaha kecil hanya membutuhkan sekitar $3.000, bank akan membebankan bunga atas jumlah terutang.

- Tidak ada pembayaran bulanan tetap. Pemilik bisnis dapat membayar kembali jumlah tersebut dalam 6 kali cicilan (pokok plus bunga) atau sekaligus.

Dan jika pemilik bisnis tidak mengambil lebih banyak fasilitas kredit, dia dapat membayar kembali jumlah yang diinginkannya.

Anda mungkin bertanya-tanya apa yang dilakukan bank jika pemilik usaha kecil gagal melunasi jumlahnya.

Bank menilai persediaan atau piutang sebesar 80%. Itu kemudian menjual persediaan atau piutang jika pemilik bisnis gagal melunasi jumlah pinjaman yang telah diambilnya.

Bagaimana cara mengartikan Fasilitas Kredit Bergulir?

Banyak perusahaan AS menggunakan fleksibilitas kredit seperti itu, dan biasanya Anda akan menemukan bahwa mereka melaporkan kembali neraca mereka.

Katakanlah sebuah perusahaan telah mengambil fasilitas kredit bergulir dari bank. Di mana perusahaan akan melaporkan kredit bergulirnya dalam laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Pernyataan-pernyataan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut?

Mereka pertama-tama akan mengatur neraca mereka. Mereka akan pergi ke bagian hutang, dan biasanya, mereka akan menyebutkan catatan di bawah neraca di mana mereka akan melaporkan apa yang sebenarnya terjadi sehubungan dengan jalur kredit yang berputar.

Sekarang, bagaimana jika mereka tidak menyebutkannya?

Maka akan sulit bagi seorang investor untuk menentukan dari mana utang (angka) itu berasal. Jika perusahaan telah melakukan perhitungan tetapi tidak menunjukkan perhitungan dan narasi yang tepat tentang bagaimana hal itu terjadi di bawah neraca, investor tidak akan dapat memahaminya.

Sistem pengarsipan di bawah sec filingsSec FilingsSEC filings adalah dokumen formal yang diserahkan ke Komisi Sekuritas dan Bursa di Amerika Serikat yang berisi informasi keuangan tentang perusahaan serta informasi relevan lainnya tentang aktivitas baru-baru ini atau yang akan datang.baca lebih lanjut memastikan minat investor dijamin. Tidak menunjukkan atau menyebutkan jalur kredit bergulir Jalur kredit Jalur kredit adalah perjanjian antara nasabah dan bank, yang memberikan batas plafon pinjaman kepada nasabah. Peminjam dapat mengakses jumlah berapa pun dalam batas kredit dan membayar bunga; ini memberikan fleksibilitas untuk menjalankan bisnis.baca lebih lanjut akan diperlakukan sebagai kerahasiaan dan tidak akan membantu investor.

Dalam contoh di bawah ini, kami akan menunjukkan kepada Anda bagaimana Anda dapat melakukannya.

Contoh Fasilitas Kredit Bergulir

Neraca Perusahaan ABC

|

Keterangan |

2016 (Dalam US$) |

2015 (Dalam US$) |

|

Aset Lancar Aset Lancar Aset Lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, uang tunai, setara kas, surat berharga, piutang, dll.baca lebih lanjut |

300.000 |

400.000 |

|

Investasi |

45,00,000 |

41,00,000 |

|

Pabrik & Mesin |

13,00,000 |

16,00,000 |

|

Aset Tak Berwujud Aset Tak Berwujud Aset Tak Berwujud adalah aset yang dapat diidentifikasi yang tidak memiliki keberadaan fisik, yaitu, Anda tidak dapat menyentuhnya, seperti niat baik, paten, hak cipta, & waralaba dll. Mereka dianggap sebagai aset jangka panjang atau berumur panjang sebagai Perusahaan menggunakannya selama lebih dari setahun. Baca selengkapnya |

15.000 |

10.000 |

|

Total aset |

61,15.000 |

61,10.000 |

|

Kewajiban |

|

|

|

Kewajiban Lancar |

||

|

Hutang jangka pendek termasuk yang jatuh tempo dalam satu tahun |

50.000 |

80.000 |

|

Hutang Usaha Hutang Usaha Hutang Usaha adalah jumlah yang harus dibayar oleh bisnis kepada pemasok atau vendornya untuk pembelian produk atau layanan. Ini dikategorikan sebagai kewajiban lancar di neraca dan harus dipenuhi dalam periode akuntansi.baca lebih lanjut |

60.000 |

70.000 |

|

Pendapatan Ditangguhkan Pendapatan Ditangguhkan Pendapatan Ditangguhkan, juga dikenal sebagai Pendapatan Ditangguhkan, adalah uang muka yang diterima Perusahaan untuk barang atau jasa yang akan disediakan di masa mendatang. Contohnya termasuk layanan berlangganan & premi di muka yang diterima oleh Perusahaan Asuransi untuk polis Asuransi prabayar, dll. baca lebih lanjut |

30.000 |

45.000 |

|

Beban Akrual Beban AkrualBiaya akrual adalah biaya yang dikeluarkan oleh perusahaan selama satu periode akuntansi tetapi tidak dibayar dalam periode akuntansi yang sama. Dalam pembukuan dicatat dengan cara akun pengeluaran didebet dan akun biaya yang masih harus dibayar dikredit.baca lebih lanjut |

60.000 |

75.000 |

|

Kewajiban Jangka Panjang |

||

|

Hutang jangka panjang* |

95.000 |

125.000 |

|

Pendapatan tangguhan |

20.000 |

15.000 |

|

Total Kewajiban |

3,15.000 |

4,10.000 |

|

Ekuitas Pemegang Saham |

Jumlah |

Jumlah |

|

Saham preferen |

550.000 |

550.000 |

|

Saham biasa |

50,00,000 |

50,00,000 |

|

Laba Ditahan Laba Ditahan Laba Ditahan didefinisikan sebagai laba kumulatif yang diperoleh perusahaan sampai tanggal setelah disesuaikan dengan pembagian dividen atau pembagian lainnya kepada investor perusahaan. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan.baca lebih lanjut |

250.000 |

150.000 |

|

Jumlah Ekuitas Pemegang Saham |

58,00,000 |

57,00,000 |

|

Total kewajiban & Ekuitas Pemegang Saham |

61,15.000 |

61,10.000 |

Ini adalah neraca yang kita miliki. Anda dapat melihat tanda bintang pada Hutang Jangka Panjang Hutang Jangka Panjang adalah hutang yang diambil oleh perusahaan yang jatuh tempo atau harus dibayar setelah satu tahun pada tanggal neraca. Itu dicatat di sisi kewajiban neraca perusahaan sebagai kewajiban tidak lancar.baca lebih lanjut. Sekarang kita akan melihat bagaimana merepresentasikan fasilitas kredit bergulir.

Mari kita lihat catatannya.

|

Keterangan |

2016 (dalam US$) |

2015 (Dalam US$) |

|

Catatan jatuh tempo pada tahun 2020 |

120.000 |

140.000 |

|

Fasilitas Kredit Bergulir |

25.000 |

20.000 |

|

145.000 |

160.000 |

|

|

(-) Hutang jangka pendek termasuk fasilitas kredit |

(50.000) |

(80.000) |

|

Hutang jangka panjang |

95.000 |

80.000 |

Pada tahun 2015, Perusahaan ABC mengambil fasilitas kredit bergulir sebesar US$50.000 dari RVS Commercial Bank. Mereka ingin memperluas operasi mereka dengan membeli mesin baru untuk rumah produksi mereka. Jadi, pada tahun 2015, mereka mengambil US $20.000 yang harus dibayar dalam waktu tiga bulan sejak peminjaman. Itulah alasan itu diperlakukan di bawah hutang jangka pendek. Pada tahun 2016, mereka juga mengambil kredit bergulir sebesar US$25.000 dari bank yang sama, dan pembayaran jatuh tempo dalam waktu 90 hari sejak peminjaman. Jadi, dalam hal ini, kredit bergulir juga termasuk dalam utang jangka pendek.

Pada kenyataannya, ini jauh lebih kompleks (seperti terlihat pada contoh praktis).

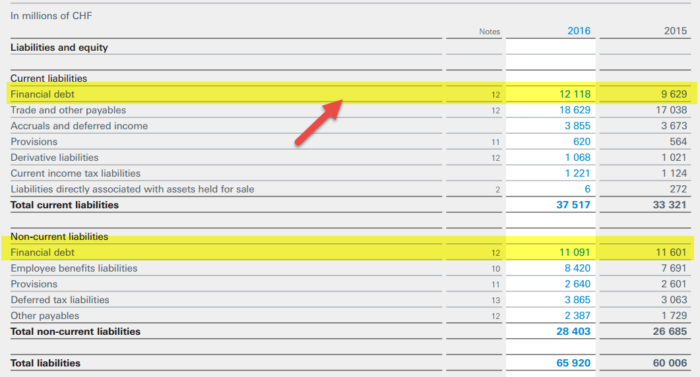

Contoh Nestle

Neraca konsolidasi per 31 Desember 2016 & 2015

Sumber – Laporan Tahunan Nestle

Neraca di atas menggambarkan utang jangka panjang dan jangka pendek Nestle pada tahun 2015 dan 2016.

Mari kita lihat bagaimana mereka melaporkan fasilitas kredit bergulir di bawah “catatan” dalam laporan tahunan mereka. Mereka telah menyebutkannya di bawah Risiko LikuiditasRisiko LikuiditasRisiko likuiditas mengacu pada ‘Cash Crunch’ untuk periode sementara atau jangka pendek dan situasi seperti itu umumnya merugikan bisnis atau organisasi yang menghasilkan laba. Akibatnya, rumah bisnis berakhir dengan modal kerja negatif di sebagian besar kasus. Baca lebih lanjut Manajemen.

Mereka telah menyebutkan bahwa mereka tidak mengharapkan adanya refinancingRefinancingRefinancing didefinisikan sebagai mengambil kewajiban utang baru sebagai ganti kewajiban utang yang sedang berlangsung. Dengan kata lain, itu hanyalah tindakan mengganti kewajiban hutang yang sedang berlangsung dengan kewajiban hutang lebih lanjut mengenai syarat dan ketentuan tertentu seperti tenor suku bunga. Baca lebih lanjut masalah, dan mereka memiliki dua kredit bergulir. Pada tahun 2016, mereka akan memperpanjang kedua kredit bergulir mereka selama satu tahun. Bersamaan dengan itu, faktor kunci dari catatan tersebut adalah –

- Pertama, mereka menyebutkan dua kredit bergulir baru (dari US $4,1 miliar dan EUR 2,3 miliar) dengan tanggal jatuh tempo awal Oktober 2017. Juga disebutkan bahwa grup memiliki kemampuan untuk mengubah (jika ada) menjadi satu- pinjaman jangka tahun.

- Mereka juga menyebutkan fasilitas yang ada dan tanggal jatuh tempo yang diperpanjang. Tanggal jatuh tempo yang baru dari fasilitas kredit bergulir ini (satu dari US $3,0 miliar dan satu lagi dari EUR 1,8 miliar) telah disebutkan pada Oktober 2021.

- Ketiga, mereka juga mengatakan bahwa fasilitas ini harus diperlakukan sebagai penahan hutang jangka pendek mereka.

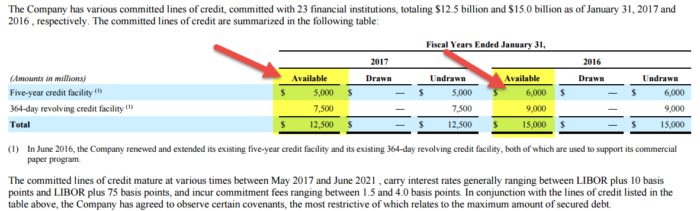

Contoh WalMart

Neraca konsolidasi Wal-Mart per 31 Januari 2017 & 2016

sumber: Laporan WalMart 10K

Sekarang, kita akan melihat bagaimana mereka mewakili fasilitas kredit bergulir. Neraca Wal-Mart di atas menggambarkan pinjaman jangka pendek dan hutang jangka panjang.

Laporan tahunan merekaLaporan TahunanLaporan tahunan adalah dokumen yang diterbitkan perusahaan untuk pemangku kepentingan internal dan eksternalnya untuk menggambarkan kinerja perusahaan, informasi keuangan, dan pengungkapan yang terkait dengan operasinya. Seiring waktu, laporan ini telah menjadi persyaratan hukum dan peraturan. Baca lebih lanjut memiliki catatan mengenai pinjaman jangka pendek dan hutang jangka panjang. Di bawah catatan itu, mereka telah berbicara tentang fasilitas kredit mereka.

Pertama-tama, mereka menyebutkan pinjaman jangka pendek mereka, yang digambarkan dalam representasi berikut –

sumber: Laporan WalMart 10K

Wal-Mart telah berkomitmen dengan 23 institusi, menggabungkannya menjadi US $15 miliar per 31 Januari 2017 dan 2016. Mari kita lihat sekilas pada tabel di bawah ini –

sumber: Laporan WalMart 10K

Mereka juga menyebutkan dalam catatan bahwa mereka telah memperpanjang fasilitas kredit lima tahun dan fasilitas kredit bergulir 364 hari pada Juni 2016.

Fasilitas Kredit Bergulir vs Kartu Kredit – Perbedaan Utama

Ini mungkin tampak seperti kartu kredit untuk pemilik usaha kecil, tetapi sebenarnya tidak. Ada banyak perbedaan. Mari kita lihat satu per satu –

- Dalam kasus kartu kredit, orang tersebut perlu membawanya. Namun dalam hal fasilitas kredit bergulir, orang tersebut tidak perlu membawa kartu apapun.

- Saat menggunakan kartu kredit, individu perlu melakukan pembelian. Namun dalam hal fasilitas kredit bergulir, orang tersebut tidak perlu melakukan transaksi apapun. Dia bisa mendapatkan uang langsung ke rekening bisnisnya untuk alasan apapun dia membutuhkannya.

- Biaya yang dikenakan untuk kartu kredit seringkali jauh lebih banyak daripada yang dikenakan untuk fasilitas kredit bergulir.

- Fleksibilitas dalam hal kredit jauh lebih banyak dalam fasilitas kredit bergulir daripada kartu kredit.

Video Kredit Bergulir

Artikel yang Direkomendasikan

- Contoh Pembiayaan Ekuitas

- Contoh Aset Berwujud

- Pengertian Dana Bergulir

- Akuisisi Bisnis Pembiayaan

Dalam analisis akhir

Fasilitas kredit bergulir merupakan keuntungan bagi banyak pemilik usaha kecil. Bahkan perusahaan raksasa juga memanfaatkan hal ini.

Sebagai seorang investor, jika Anda ingin tahu di mana perusahaan telah melaporkan fasilitas kredit bergulirnya, lihatlah laporan tahunannya dan temukan catatan mengenai manajemen risiko, perjanjian kredit, atau pinjaman jangka pendek atau jangka panjang.

")