Perbedaan Antara FIFO dan LIFO

FIFO (First In, First Out) dan LIFO (Last In, First Out) adalah dua metode akuntansi untuk nilai persediaan yang dimiliki oleh perusahaan. Dengan memperhitungkan nilai persediaan, menjadi praktis untuk melaporkan harga pokok penjualan atau biaya terkait persediaan pada laporan laba rugi dan melaporkan nilai persediaan dalam bentuk apa pun di neraca.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: FIFO vs LIFO (wallstreetmojo.com)

Pada artikel ini, kita melihat apa itu LIFO dan FIFO, contoh, kelebihan dan perbedaan utamanya –

Definisi metode FIFO dan LIFO

Apa itu FIFO (first in first out)?

FIFO adalah singkatan dari ‘First In First Out’, yang menyiratkan bahwa inventaris yang ditambahkan ke stok akan dihapus dari stok terlebih dahulu. Jadi inventaris akan meninggalkan stok dengan cara yang sama seperti yang ditambahkan ke stok.

Ini berarti bahwa setiap kali persediaan dilaporkan terjual (baik setelah konversi menjadi barang jadi atau sebagaimana adanya), biayanya akan sama dengan biaya persediaan terlama yang ada dalam persediaan.

Ini, pada gilirannya, berarti biaya persediaan yang dijual seperti yang dilaporkan pada laporan laba rugi akan diambil sebagai persediaan terlama yang ada di stok. Di sisi lain, di NeracaDi Sisi Lain, Di Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa penjumlahan dari total kewajiban dan modal pemilik sama dengan total aktiva perusahaan.Baca selanjutnya, biaya persediaan yang masih ada akan diambil sama dengan biaya persediaan terakhir. ditambahkan ke saham.

Apa itu LIFO (last in first out)?

LIFO adalah singkatan dari Last In, First Out, yang menyiratkan bahwa inventaris yang ditambahkan terakhir ke stok akan dihapus dari stok terlebih dahulu. Jadi inventaris akan meninggalkan stok dalam urutan terbalik dari yang ditambahkan ke stok.

Ini berarti bahwa setiap kali persediaan dilaporkan telah terjual (baik setelah konversi menjadi barang jadi atau sebagaimana adanya), biayanya akan sama dengan biaya persediaan terakhir yang ditambahkan ke persediaan.

Hal ini, pada gilirannya, berarti bahwa harga pokok penjualan persediaan seperti yang dilaporkan pada Laporan Laba Rugi akan diambil sebagai persediaan terakhir yang ditambahkan ke dalam persediaan. Di sisi lain, di Neraca, biaya persediaan yang masih ada dalam persediaan akan sama dengan biaya persediaan terlama yang ada dalam persediaan.

Kedua metode ini adalah metode akuntansi murni dan pelaporan nilai persediaan. Apapun metode yang digunakan, metode tersebut tidak mengatur penambahan atau penghapusan persediaan dari stok untuk pemrosesan atau penjualan lebih lanjut.

Metode akuntansi biaya inventaris lainnya yang juga banyak digunakan oleh perusahaan publik vs. baca lebih lanjut adalah metode Biaya Rata-Rata. Metode ini mengambil jalan tengah antara FIFO dan LIFO dengan mengambil rata-rata tertimbang dari semua unit yang tersedia di saham selama periode akuntansi Periode Akuntansi Periode Akuntansi mengacu pada periode dimana semua transaksi keuangan dicatat dan laporan keuangan disusun. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode di mana Anda ingin membuat laporan keuangan untuk disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut dan kemudian gunakan biaya rata-rata tersebut untuk menentukan nilai HPP dan persediaan akhir.

Namun dalam artikel ini, fokus kami hanya pada metode FIFO dan LIFO akuntansi biaya persediaan Metode LIFO Akuntansi Biaya PersediaanLIFO (Last In First Out) adalah salah satu metode akuntansi untuk penilaian persediaan di neraca. Akuntansi LIFO berarti inventaris yang diperoleh pada akhirnya akan digunakan atau dijual terlebih dahulu. Baca lebih lanjut dan perbandingan antara keduanya.

Contoh LIFO vs FIFO

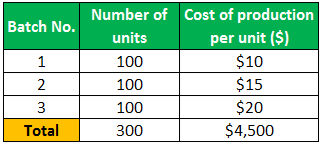

Misalkan sebuah perusahaan memproduksi dan menjual produknya dalam batch 100 unit. Jika inflasi positif, biaya produksi akan meningkat seiring waktu. Jadi asumsikan bahwa 1 batch dari 100 unit diproduksi dalam setiap periode, dan biaya produksi meningkat setelah setiap periode berturut-turut.

Jadi jika biaya produksi untuk memproduksi 1 unit adalah $10 pada periode pertama, bisa jadi $15 pada periode kedua, $20 pada periode kedua, dan seterusnya. Lihat tabel di bawah ini untuk ringkasannya:

Pertimbangkan detail tentang tiga batch produksi yang diberikan pada tabel di atas. Misalkan nomor batch sesuai dengan tanggal produksi batch.

Perusahaan tidak akan dapat menjual tepat 100 unit produk selama setiap periode. Itu harus menjualnya sesuai pesanan yang diterimanya dan ketersediaan produk dalam stok barang jadinya. Jadi misalkan perusahaan mendapat pesanan 150 unit setelah memproduksi batch ke-3 sebanyak 100 unit.

Penilaian Persediaan dengan metode FIFO

Jika sebuah perusahaan memilih untuk menggunakan metode akuntansi persediaan FIFO, harga pokok penjualan akan sama dengan harga pokok dari 150 unit pertama yang diproduksi (ingat “masuk pertama, keluar pertama”?) dari semua 300 unit yang tersedia di perusahaan. persediaan. 150 unit pertama yang diproduksi sekarang termasuk 100 unit Batch No. 1 ditambah 50 Batch No. 2. Oleh karena itu, Harga Pokok Penjualan (HPP) akan sama dengan (100 * $ 10) + (50 * $ 15) = $1750.

Juga, nilai sisa persediaan produk jadiPersediaan Produk JadiPersediaan barang jadi mengacu pada produk akhir yang diperoleh dari proses manufaktur atau melalui barang dagangan. Ini adalah produk akhir perusahaan yang siap dijual di pasar. selengkapnya akan sama dengan biaya 150 unit yang tersisa di stok, yaitu sisa 50 unit Batch No. 2 dan 100 unit Batch No. 3. Oleh karena itu, nilai persediaan barang jadi dilaporkan pada Neraca perusahaan akan sama dengan (50 * $15) + (100 * $20) = $2750.

Penilaian Persediaan dengan menggunakan metode LIFO

Jika sebuah perusahaan memilih untuk menggunakan metode akuntansi persediaan LIFO, harga pokok penjualan akan sama dengan harga pokok dari 150 unit terakhir yang diproduksi (ingat “last in first out”?) dari semua 300 unit yang tersedia dalam stok. . 150 unit terakhir yang diproduksi sekarang termasuk 100 unit Batch No. 3 ditambah 50 Batch No. 2. Oleh karena itu, Harga Pokok Penjualan (HPP) akan sama dengan (100 * $ 20) + (50 * $ 15) = $2750.

Juga, nilai sisa persediaan produk jadiPersediaan Produk JadiPersediaan barang jadi mengacu pada produk akhir yang diperoleh dari proses manufaktur atau melalui barang dagangan. Ini adalah produk akhir perusahaan yang siap dijual di pasar. selengkapnya akan sama dengan biaya 150 unit yang tersisa di stok, yaitu sisa 50 unit Batch No. 2 dan 100 unit Batch No. 1. Oleh karena itu, nilai persediaan barang jadi dilaporkan pada Neraca perusahaan akan sama dengan (50 * $15) + (100 * $10) = $1750.

Infografis FLFO vs LIFO

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: FIFO vs LIFO (wallstreetmojo.com)

Mengapa ada lebih dari satu metode untuk akuntansi biaya persediaan?

Akar penyebab mengapa ada lebih dari satu metode untuk memperhitungkan biaya persediaan adalah inflasi. Jika inflasi tidak ada lagi, kami tidak memerlukan metode yang berbeda untuk menentukan nilai biaya persediaan perusahaan atau menyimpannya di gudangnya.

Jika inflasi tidak terjadi, biaya bahan yang dibeli hari ini akan sama persis dengan yang dibeli tahun lalu. Jadi biaya material untuk produksi barang jadi juga akan sama untuk jenis produk tertentu. Jadi biaya persediaan yang ditambahkan ke persediaan hari ini akan sama persis dengan biaya persediaan yang ditambahkan ke persediaan satu tahun yang lalu. Oleh karena itu, apakah Anda menggunakan metode LIFO atau FIFO, nilai persediaan yang dibebankan atau bahkan yang ada di stok juga akan sama.

Tetapi karena inflasi adalah kenyataan, nilai persediaan menjadi sesuatu ketika kita menggunakan FIFO, dan menjadi sesuatu yang lain ketika kita menggunakan LIFO.

Namun, mengapa beberapa perusahaan menggunakan FIFO sementara beberapa lainnya menggunakan LIFO untuk menghitung nilai persediaan? Jawabannya adalah: Perusahaan menggunakan metode akuntansi persediaan yang berbeda untuk keuntungan dan kenyamanan yang ditawarkan oleh kedua metode tersebut dalam situasi yang berbeda.

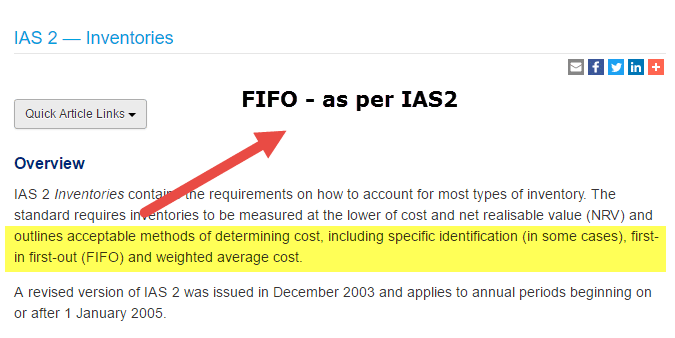

Meskipun hal di atas benar, di sebagian besar negara, standar akuntansi IFRS diikuti, yang tidak mengizinkan penggunaan metode LIFO. Jadi di sana perusahaan tidak punya pilihan itu.

sumber: iasplus.com

Namun di AS, diperbolehkan bahwa entitas yang diperdagangkan secara publik yang menggunakan LIFO untuk tujuan perpajakan juga harus menggunakan LIFO untuk pelaporan keuangan Pelaporan keuangan Pelaporan keuangan adalah proses pencatatan dan penyajian data keuangan perusahaan yang sistematis. Laporan mencerminkan kesehatan dan kinerja keuangan perusahaan dalam periode tertentu. Manajemen, investor, pemegang saham, pemodal, pemerintah, dan badan pengatur mengandalkan laporan keuangan untuk pengambilan keputusan.baca lebih lanjut juga.

Juga, lihat IFRS vs US GAAPIFRS Vs. US GAAP Dewan Standar dan Akuntansi Internasional (IASB) menerbitkan IFRS, sedangkan GAAP diberikan oleh Dewan Standar Akuntansi Keuangan (FASB). Meskipun upaya sedang dilakukan untuk mewujudkan konvergensi, menjadi penting untuk mempertimbangkan saat mengevaluasi laporan keuangan di bawah kerangka kerja yang berbeda.baca lebih lanjut.

LIFO vs FIFO – Mana yang lebih disukai?

Nilai inventaris muncul di Laporan Laba Rugi sebagai Harga Pokok Penjualan (HPP) dan di Neraca sebagai Persediaan di bawah Aset Lancar Aset Lancar Aset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, uang tunai, setara kas, surat berharga, piutang, dll.baca lebih lanjut. Dengan demikian metode yang digunakan untuk penilaian persediaan secara tidak langsung akan mempengaruhi nilai Laba Kotor, Laba Bersih, Pajak Penghasilan pada Laporan Laba Rugi, Aktiva Lancar, dan Total Aktiva pada Neraca.

Untuk memahami ini, mari kita ambil nilai Harga Pokok PenjualanHarga Pokok PenjualanHarga Pokok Penjualan (HPP) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung dan lainnya biaya langsung. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. baca lebih lanjut (COGS) dan inventaris yang dihitung menggunakan metode FIFO dan LIFO dari contoh ilustrasi yang dibahas di atas.

Perbedaan Kunci

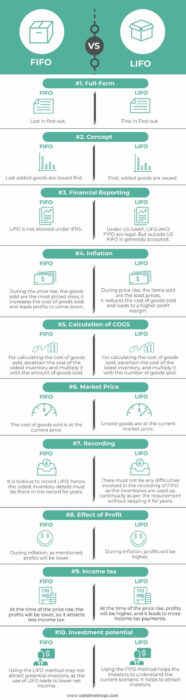

- Dalam LIFO, barang yang dibeli atau diproduksi terakhir didistribusikan terlebih dahulu, dan dalam FIFO, barang yang dibeli atau diproduksi pertama kali didistribusikan terlebih dahulu.

- FIFO adalah metode penilaian inventaris yang digunakan secara global dan luas. Sementara US GAAP memungkinkan mengadopsi LIFO dan FIFO, dalam skenario internasional, FIFO digunakan secara luas, dan IFRS membatasi penggunaan LIFO untuk penilaian persediaan.

- Di bawah LIFO, stok di tangan mewakili stok tertua, sedangkan di FIFO, stok di tangan mewakili stok terbaru.

- Dalam ekonomi inflasi, menggunakan LIFO mengarah pada angka laba yang lebih rendah dan membantu penghematan pajak, sementara menggunakan FIFO mengarah pada laba yang lebih tinggi dan beban pajak yang besar.

- FIFO memberi calon investor angka yang tepat dari keuangan organisasi dan membantu dalam pengambilan keputusan. Sementara LIFO tidak akan memberikan gambaran yang tepat tentang keuangan, hal ini menyebabkan keputusan investasi yang tidak akurat.

- Dalam FIFO, penutupan saham Penutupan Saham Penutupan saham atau persediaan adalah jumlah yang masih dimiliki perusahaan pada akhir periode keuangan. Ini mungkin termasuk produk yang diproses atau diproduksi tetapi tidak dijual. Bahan mentah, barang dalam proses, dan barang jadi semuanya termasuk dalam tingkat yang luas. Baca lebih lanjut terdiri dari barang-barang terbaru, sehingga stok penutupan dinilai dengan harga pasar. Di LIFO, stok penutupan dinilai dengan harga historis.

- FIFO adalah pendekatan penilaian inventaris yang lebih realistis dan logis dibandingkan dengan LIFO

- Ada risiko stok menjadi usang dalam kasus LIFO, karena barang digunakan dari stok lama; risiko ini dapat dikurangi jika FIFO digunakan.

- Tidak seperti LIFO, pemeliharaan catatan lebih mudah di FIFO, karena lebih sedikit beberapa lapisan.

- Harga pokok penjualan adalah harga pasar saat ini di LIFO, dan harga pokok barang yang tidak terjual adalah harga pasar di FIFO.

- FIFO bukanlah metode yang cocok jika terjadi fluktuasi harga material yang tinggi. Dalam hal ini, LIFO adalah pilihan yang tepat.

Keuntungan LIFO

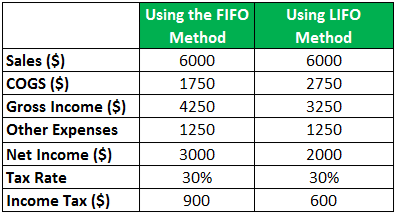

Pertama, ambil nilai COGS yang dihitung menggunakan kedua metode dan siapkan Laporan Laba Rugi dengan asumsi semua nilai lain seperti Penjualan, Pengeluaran Lain, dan Tarif Pajak sama untuk kedua metode. Sebagai asumsi, misalkan harga jual 1 unit adalah $40. Karena 150 unit terjual, total penjualan menjadi (150 * $40) = $6000. biaya operasional yang dikeluarkan untuk mendukung operasional bisnis. Pembayaran seperti sewa, asuransi, dan pajak tidak memiliki hubungan langsung dengan aktivitas bisnis arus utama. Baca lebih lanjut untuk periode yang dipertimbangkan berjumlah $1250, dan Tarif Pajak yang berlaku untuk Penghasilan Bersih adalah 30%. Dan biarkan nilai yang diasumsikan ini sama untuk kedua metode.

Laporan Laba Rugi yang disiapkan saat FIFO dan LIFO digunakan akan terlihat seperti berikut:

Nilai HPP yang dihitung dengan metode FIFO adalah $1750, sedangkan yang dihitung dengan metode LIFO adalah $2750. Sekarang, lihat selisih Pendapatan KotorPendapatan KotorPerbedaan antara pendapatan dan harga pokok penjualan adalah pendapatan kotor, yaitu keuntungan margin yang dibuat oleh perusahaan dari aktivitas operasinya. Ini adalah jumlah uang yang dihasilkan entitas sebelum membayar biaya non-operasional seperti bunga, sewa, dan listrik. Baca selengkapnya, Penghasilan Bersih, dan nilai pajak penghasilan. Semua itu disebabkan adanya perbedaan nilai HPP yang pada gilirannya disebabkan oleh penggunaan dua metode penilaian persediaan yang berbeda. persediaan perusahaan, yang berdampak pada harga pokok penjualan serta persediaan akhir, dan dengan demikian berdampak finansial pada angka laba bersih dan situasi arus kas perusahaan.baca lebih lanjut.

Jadi pada akhirnya, manfaat menggunakan metode LIFO bagi perusahaan adalah dapat melaporkan Laba Bersih yang lebih rendah dan karenanya menunda kewajiban pajaknya selama masa inflasi tinggi. Tetapi pada saat yang sama, hal itu mungkin akan mengecewakan investor dengan melaporkan laba per saham yang lebih rendah. Laba Per Saham Laba Per Saham (EPS) adalah metrik keuangan utama yang digunakan investor untuk menilai kinerja dan profitabilitas perusahaan sebelum berinvestasi. Ini dihitung dengan membagi total pendapatan atau total pendapatan bersih dengan jumlah total saham yang beredar. Semakin tinggi laba per saham (EPS), semakin menguntungkan perusahaan tersebut.baca lebih lanjut. Sebaliknya, perusahaan yang menggunakan metode FIFO akan melaporkan laba bersih yang lebih tinggi dan karenanya akan memiliki jumlah kewajiban pajak yang lebih besar dalam waktu dekat.

Selain penangguhan pajak, LIFO bermanfaat dalam menurunkan kejadian penurunan persediaan. Inventory write-downInventory Write-downInventory Write-Down mengacu pada penurunan nilai inventaris karena alasan ekonomi atau penilaian. Ketika persediaan kehilangan sebagian nilainya karena barang rusak atau dicuri, manajemen menurunkan nilainya & mengurangi nilai yang dilaporkan dari Neraca. read more terjadi jika persediaan mengalami penurunan harga di bawah nilai tercatatnya. Jika LIFO digunakan, hanya inventaris lama yang akan tetap ada, dan harga pembeliannya akan memiliki peluang lebih kecil untuk berada di bawah nilai tercatatnya Nilai Tercatat Nilai tercatat adalah nilai buku aset dalam neraca perusahaan, dihitung sebagai biaya asli dikurangi akumulasi penyusutan / gangguan. Ini dihitung untuk aset tidak berwujud sebagai biaya aktual dikurangi biaya/penurunan amortisasi.baca lebih lanjut.

Keuntungan FIFO

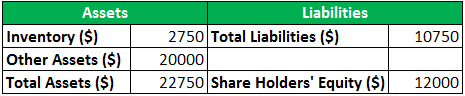

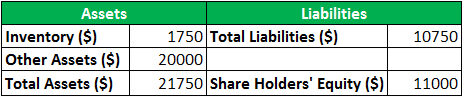

Sekarang, untuk memahami dampak dari kedua metode tersebut pada Neraca, ambil nilai persediaan yang dihitung menggunakan kedua metode tersebut dan siapkan Neraca dalam bentuk yang paling sederhana, dengan asumsi nilai Aset Lain (semua aset selain persediaan) dan Total Kewajiban sama untuk kedua metode. Sebagai asumsi, misalkan nilai Aset Lain menjadi $ 20000, dan nilai Total Kewajiban menjadi $ 10750. Dan biarkan nilai asumsi ini sama untuk kedua metode.

Neraca yang disiapkan saat kedua metode penilaian persediaan digunakan akan terlihat seperti berikut:

Menggunakan Metode FIFO

Menggunakan Metode LIFO

Nilai persediaan yang dihitung dengan metode FIFO adalah $2750, sedangkan yang dihitung dengan metode LIFO adalah $1750. Sekarang, lihat perbedaan antara nilai total asetTotal AsetTotal Aset adalah penjumlahan dari aset lancar dan tidak lancar perusahaan. Total aset juga sama dengan jumlah total kewajiban dan total dana pemegang saham. Total Aset = Liabilitas + Ekuitas Pemegang Sahambaca lebih lanjut dan ekuitas pemegang saham (=total aset-total liabilitas). Semua itu disebabkan adanya perbedaan nilai persediaan yang pada gilirannya disebabkan oleh penggunaan dua metode penilaian persediaan yang berbeda.

Jadi pada akhirnya, manfaat menggunakan metode FIFOMetode FIFOBerdasarkan metode FIFO dalam penilaian persediaan akuntansi, barang yang dibeli terlebih dahulu akan dikeluarkan terlebih dahulu dari akun persediaan. Akibatnya, persediaan sisa pada pembukuan dinilai dengan harga terakhir yang dibayarkan untuk persediaan persediaan terbaru. Akibatnya, aset inventaris di neraca dicatat pada biaya terbaru. Baca lebih lanjut untuk perusahaan adalah dapat melaporkan nilai ekuitas atau kekayaan bersih pemegang saham yang lebih tinggi dan karenanya tampak lebih menarik bagi investor. Di sisi lain, perusahaan yang menggunakan metode LIFO akan melaporkan nilai kekayaan bersih yang lebih rendah dan karenanya akan terlihat kurang menarik bagi investor.

Ini harus jelas bagi pembaca, tetapi juga perlu dicatat bahwa dampak pada HPP dalam laporan laba rugiLaporan Laba Rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan pendapatan perusahaan. untung atau rugi dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut dan inventaris dalam neraca akan seperti yang dijelaskan di atas hanya jika inflasi positif, yaitu harga bahan baku meningkat seiring waktu. Sebaliknya, jika inflasi negatif, dampak LIFO dan FIFO akan terbalik seperti yang dijelaskan di atas.

Tabel Perbandingan

Inti dari penjelasan di atas terangkum dalam tabel berikut:

|

Kriteria |

LIFO |

FIFO |

||

|

Wujud sempurna |

Terakhir masuk pertama keluar |

Pertama masuk pertama keluar |

||

|

Konsep |

Barang yang ditambahkan terakhir dikeluarkan terlebih dahulu. |

Pertama, barang tambah dikeluarkan. |

||

|

Laporan keuangan |

LIFO tidak diperbolehkan berdasarkan IFRS |

Di bawah US GAAP, LIFO DAN FIFO adalah legal. Tetapi FIFO di luar AS diterima secara umum. |

||

|

Inflasi |

Selama kenaikan harga, barang yang dijual adalah yang paling mahal; itu meningkatkan harga pokok penjualan dan menyebabkan laba turun. |

Selama kenaikan harga, barang yang dijual adalah yang paling murah; itu mengurangi harga pokok penjualan dan menghasilkan margin keuntungan yang lebih tinggiMargin KeuntunganMargin Keuntungan adalah metrik yang digunakan manajemen, analis keuangan, & investor untuk mengukur profitabilitas bisnis relatif terhadap penjualannya. Ini ditentukan sebagai rasio Jumlah Laba yang Dihasilkan terhadap Jumlah Pendapatan yang Dihasilkan. Baca selengkapnya. |

||

|

Perhitungan HPP |

Untuk menghitung harga pokok penjualan, pastikan harga pokok persediaan terlama dan kalikan dengan jumlah barang terjual. |

Untuk menghitung harga pokok penjualan, pastikan harga pokok persediaan terakhir, dan kalikan dengan jumlah barang yang terjual. |

||

|

Harga pasar |

Harga pokok penjualan adalah harga saat ini. |

Barang yang tidak terjual berada pada harga pasar saat ini. |

||

|

Rekaman |

Membosankan untuk merekam LIFO; karenanya, rincian inventaris terlama harus ada dalam catatan selama bertahun-tahun. |

Tidak boleh ada kesulitan dalam pencatatan FIFO karena persediaan digunakan secara terus-menerus sesuai kebutuhan tanpa menyimpannya selama bertahun-tahun. |

||

|

Pengaruh Laba |

Selama inflasi, seperti yang disebutkan, keuntungan akan lebih rendah. |

Selama inflasi, keuntungan akan lebih tinggi. |

||

|

Pajak penghasilan |

Pada saat harga naik, keuntungan akan lebih rendah, sehingga menarik pajak penghasilan lebih sedikit. |

Pada saat harga naik, keuntungan akan lebih tinggi, dan ini menyebabkan pembayaran pajak penghasilan lebih banyak. |

||

|

Potensi investasi |

Menggunakan metode LIFO mungkin tidak menarik calon investor, karena penggunaan LIFO menyebabkan laba bersih lebih rendah. |

Menggunakan metode FIFO membantu investor untuk memahami skenario saat ini. Ini membantu untuk menarik investor. |

Kesimpulan

FIFO dan LIFO adalah dua metode akuntansi dan pelaporan nilai persediaan. FIFO mengambil biaya bahan yang dibeli terlebih dahulu sebagai harga pokok penjualan dan biaya bahan yang dibeli terakhir sebagai barang yang masih ada dalam persediaan. LIFO mengambil biaya bahan yang dibeli terakhir sebagai harga pokok penjualan dan biaya bahan yang dibeli terlebih dahulu sebagai barang yang masih ada dalam persediaan.

Manfaat menggunakan metode LIFO adalah membantu menangguhkan pajak dan menurunkan persediaan selama periode inflasi tinggi. Selain itu, keuntungan menggunakan FIFO adalah menghasilkan nilai laba yang dilaporkan lebih tinggi dan Kekayaan Bersih perusahaan menarik lebih banyak investor. Namun, efek ini berlawanan ketika terjadi deflasiDeflasiDeflasi didefinisikan sebagai kondisi ekonomi dimana harga barang dan jasa turun terus-menerus dengan tingkat inflasi menjadi negatif. Situasi tersebut umumnya muncul dari kontraksi jumlah uang beredar dalam perekonomian.baca lebih lanjut.

Namun di sebagian besar negara, standar IFRS diberlakukan di mana penggunaan LIFO tidak diperbolehkan. Hanya beberapa negara, termasuk AS, yang mengizinkan penggunaan LIFO untuk tujuan perpajakan tetapi juga mewajibkan penggunaannya saat melaporkan hasilnya kepada investor. Namun, FIFO adalah metode yang jauh lebih populer dari keduanya karena lebih logis untuk sebagian besar industri.

Video FIFO vs LIFO

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk FIFO vs. LIFO. Di sini kita membahas perbedaan utama antara FIFO dan LIFO serta contoh, kelebihan, dan kekurangannya. Anda juga dapat melihat artikel berikut –

- Kewajiban keuangan

- Apa itu Piutang Usaha?

- Pengertian Surat Berharga

- Definisi Saham Preferen