Apa itu Laporan Pendapatan Margin Kontribusi?

Laporan pendapatan margin kontribusi mengacu pada pernyataan yang menunjukkan jumlah kontribusi yang diterima setelah dikurangi semua biaya variabel dari total jumlah pendapatan. Kemudian, selanjutnya biaya tetap dikurangkan dari kontribusi untuk mendapatkan laba/rugi bersih badan usaha.

Ini adalah format laporan laba rugi khusus yang memisahkan biaya variabel dan tetap yang terlibat dalam menjalankan bisnis. Ini menunjukkan pendapatan yang dihasilkan setelah dikurangi semua biaya variabel dan tetap secara terpisah. Dengan kata sederhana, format ini menyatakan pendapatan yang dihasilkan setelah membayar semua biaya variabel.

- Margin Kontribusi Margin Kontribusi Margin kontribusi adalah metrik yang menunjukkan seberapa besar kontribusi penjualan bersih perusahaan terhadap biaya tetap dan laba bersih setelah menutup biaya variabel. Akibatnya, kami mengurangi total biaya variabel dari penjualan bersih saat menghitung kontribusi.baca lebih lanjut Format Laporan Laba Rugi memiliki biaya tetap sebagai bagian dari biaya overhead, bukan biaya produksi. Untuk menjelaskannya dengan lebih baik, biaya tetap terjadi meskipun volume penjualan naik atau turun. Oleh karena itu mereka independen dari apa penjualan. Namun, biaya variabel cenderung meningkat seiring dengan peningkatan produksi.

- Yang perlu kita lakukan hanyalah mengurangi biaya variabel dari pendapatan, yang akan memberikan margin kontribusi sebagai hasilnya. Ketika kami mengurangi semua biaya tetap dari margin kontribusi, itu disimpulkan dalam Laba Bersih atau Rugi Bersih Laba Bersih Atau Rugi Bersih Rugi bersih atau rugi operasi bersih mengacu pada kelebihan biaya yang dikeluarkan atas pendapatan yang dihasilkan dalam periode akuntansi tertentu. Itu dievaluasi sebagai perbedaan antara pendapatan dan pengeluaran dan dicatat sebagai kewajiban dalam neraca.baca lebih lanjut.

- Ini tidak dapat digunakan untuk Prinsip Akuntansi yang Diterima Secara UmumPrinsip Akuntansi yang Diterima Secara Umum GAAP (Prinsip Akuntansi yang Diterima Secara Umum) adalah pedoman standar untuk akuntansi dan pelaporan keuangan. Baca lebih lanjut (GAAP) pernyataan dan digunakan oleh manajer secara internal. Format ini berguna dalam pengambilan keputusan. Ini membantu memahami perilaku biaya dengan memisahkan biaya tetap dan variabel.

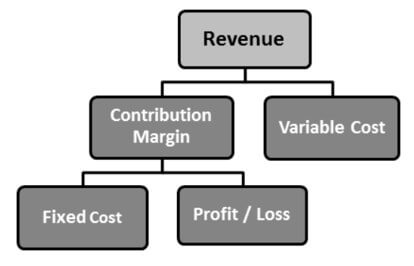

Format Laporan Pendapatan Margin Kontribusi:

Setiap dolar pendapatan yang dihasilkan masuk ke Margin Kontribusi atau Biaya Variabel. Apa yang tersisa di margin kontribusi mencakup Biaya TetapBiaya TetapBiaya Tetap mengacu pada biaya atau pengeluaran yang tidak terpengaruh oleh penurunan atau peningkatan jumlah unit yang diproduksi atau dijual dalam jangka pendek. Ini adalah jenis biaya yang tidak tergantung pada aktivitas bisnis. Baca lebih lanjut dan tetap di Laba / Rugi Bersih.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya :

Sumber: Laporan Pendapatan Margin Kontribusi (wallstreetmojo.com)

Tidak seperti laporan laba rugi tradisional, biaya dibagi dua berdasarkan perilaku biaya. Biaya variabel termasuk bahan langsungBahan langsungBahan langsung adalah bahan baku yang digunakan secara langsung dalam proses pembuatan barang dan/atau jasa perusahaan dan merupakan komponen penting dari barang jadi yang diproduksi.baca lebih lanjut, tenaga kerja langsung, biaya tetap variabel, dan biaya tetap. Tidak masalah jika pengeluaran Anda adalah biaya produksi atau penjualan dan administrasi. Jika mereka variabel, mereka harus dimasukkan dalam biaya variabel. Hal yang sama berlaku untuk biaya tetap; mereka harus dimasukkan dalam biaya tetap jika tetap.

Margin kontribusi dan biaya variabel dapat dinyatakan dalam persentase pendapatan. Ini disebut rasio margin kontribusi dan rasio biaya variabel, masing-masing.

Contoh Laporan Pendapatan Margin Kontribusi

Contoh 1

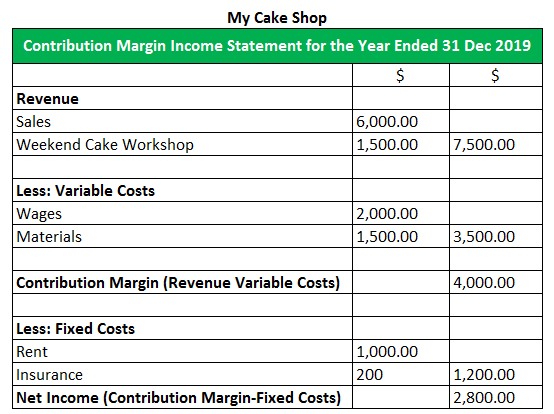

‘Toko Kueku’ adalah bisnis kue dan kue kering yang Anda jalankan. Dengan meningkatnya permintaan pelanggan yang meminta bengkel untuk memanggang kue mereka, Anda memulai bengkel akhir pekan untuk hal yang sama. Pendapatan yang dihasilkan untuk bulan itu adalah $7.500, termasuk penjualan langsung sebesar $6.000, dan pendapatan dari penyelenggaraan Lokakarya Kue Akhir Pekan adalah $1.500. Upah yang dibayarkan adalah $2.000, dan biaya yang dikeluarkan untuk pengadaan bahan berjumlah $1.500. Selain itu, sewa sebesar $1.000 telah dibayarkan, dan pembayaran premi asuransi sebesar $200 juga dilakukan. Oleh karena itu, laporan pendapatan margin kontribusi akan terlihat seperti ini:

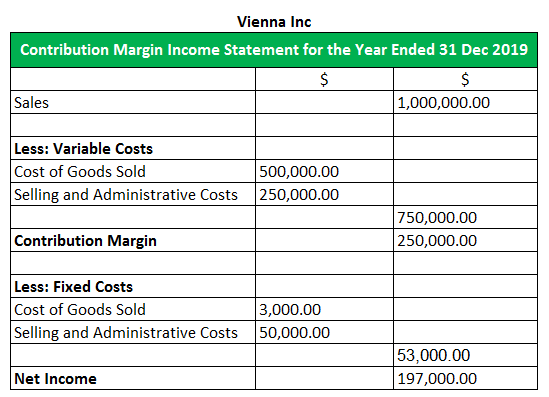

Contoh #2

Bulan lalu, Vienna Inc. menjual produknya seharga $2.000 per unit. Biaya produksi tetap adalah $3.000, dan biaya tetap penjualan dan administrasi adalah $50.000. Biaya produksi variabel adalah $1.000 per unit, dan biaya variabel penjualan dan administrasi adalah $500 per unit. Vienna Inc. menjual 500 unit untuk bulan sebelumnya.

Siapkan laporan pendapatan margin kontribusi.

Perhitungan:

- Penjualan = Harga jual per unit x Jumlah unit yang terjual = $2.000 x 500 = $1.000.000

- Harga Pokok PenjualanHarga Pokok PenjualanHarga Pokok Penjualan (HPP) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung dan biaya langsung lainnya. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. baca selengkapnya = $1.000 x Jumlah unit yang terjual = $1.000 x 500 = $500.000

- Biaya penjualan dan administrasi = $500 x Jumlah unit terjual = $500 x 500 = $250.000

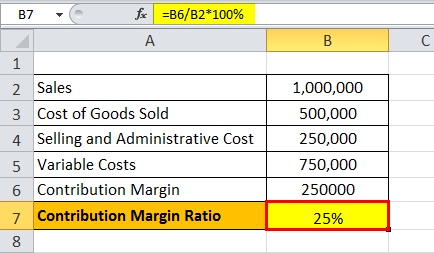

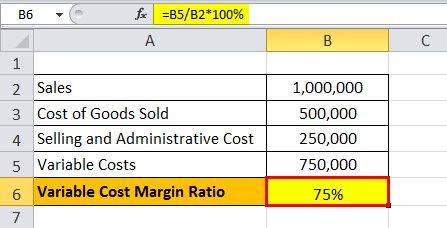

Rasio Margin Kontribusi

Rasio Margin Kontribusi = (250.000 / 1.000.000) x 100

Rasio Margin Kontribusi = 25%

Rasio Margin Biaya Variabel

Rasio Margin Biaya Variabel = (750.000 / 1.000.000) x 100

Rasio Margin Biaya Variabel = 75%

Laporan Pendapatan Margin Kontribusi vs. Laporan Pendapatan Tradisional

- Ini menggantikan margin kotor.

- Biaya tetap di-cache lebih rendah setelah margin kontribusi.

- Biaya variabel adalah bagian dari penghitungan margin kontribusi.

Keuntungan

- Data diatur, yang membantu manajemen memahami bagaimana perubahan volume produksi dan penjualan akan memengaruhi laba.

- Ini membantu mengidentifikasi biaya variabel yang menghabiskan terlalu banyak pendapatan.

- Meski angkanya tetap sama, namun memberikan perspektif yang berbeda terhadap kondisi keuangan saat ini.

- Analisis yang lebih baik dapat dilakukan karena biaya tetap dan variabel bercabang dua.

- Ini dapat digunakan untuk analisis titik impas Analisis titik impas Analisis titik impas mengacu pada identifikasi titik di mana pendapatan perusahaan mulai melebihi biaya totalnya, yaitu titik ketika proyek atau perusahaan yang sedang dipertimbangkan akan mulai menghasilkan keuntungan dengan cara mempelajari hubungan antara pendapatan perusahaan, biaya tetapnya, dan biaya variabel.baca selengkapnya.

Kekurangan / Keterbatasan

- Formatnya tidak dikenali oleh GAAP dan karenanya tidak dapat dibagi dengan konsumen eksternal dari laporan keuanganLaporan keuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartal, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut.

- Ini hanya berfokus pada sisi pengeluaran.

- Laporan laba rugi hanya dapat diakses oleh audiens internal.

Poin Penting

- Ini menggambarkan biaya berdasarkan area fungsionalnya.

- Ini membedakan antara biaya tetap dan variabel.

- Pernyataan tersebut membantu dalam pengambilan keputusan bagi manajemen.

- Dengan bantuan pernyataan tersebut, kita dapat melakukan analisis titik impas.

Kesimpulan

Laporan pendapatan margin kontribusi adalah format khusus dari laporan laba rugi yang berfokus pada biaya bercabang untuk pemahaman yang lebih baik. Melihat pernyataan ini, dapat dengan mudah dipahami aktivitas bisnis mana yang menghasilkan laporan laba rugi kontribusi margin adalah format khusus dari laporan laba rugi yang berfokus pada biaya yang bercabang dua untuk pemahaman yang lebih baik. Melihat pernyataan ini, dapat dengan mudah dipahami aktivitas bisnis mana yang menghasilkan pendapatan Pendapatan Pendapatan adalah jumlah uang yang dapat diperoleh bisnis dalam kegiatan bisnis normalnya dengan menjual barang dan jasanya. Dalam kasus pemerintah federal, ini mengacu pada jumlah total pendapatan yang dihasilkan dari pajak, yang tetap tidak tersaring dari pengurangan apa pun. Baca lebih lanjut bocoran.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang apa itu Laporan Pendapatan Margin Kontribusi. Berikut kami jelaskan formatnya, contoh, serta kelebihan dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang keuangan dari artikel berikut –

- Definisi Biaya Variabel

- Contoh Laporan Laba Rugi

- Laporan Laba Rugi Komparatif

- Apa itu Laporan Pendapatan Pro Forma?