Apa Gamma dari Opsi di Keuangan?

Istilah ‘gamma Opsi’ mengacu pada rentang perubahan delta opsi sebagai respons terhadap perubahan unit harga aset dasar opsi. Gamma dapat dinyatakan sebagai turunan kedua dari premi optionOptionOptions adalah kontrak keuangan yang memungkinkan pembeli memiliki hak, tetapi bukan kewajiban untuk melaksanakan kontrak. Haknya adalah membeli atau menjual aset pada tanggal tertentu dengan harga tertentu yang telah ditentukan sebelumnya pada tanggal kontrak. Baca lebih lanjut sehubungan dengan harga aset dasar. Itu juga dapat dinyatakan sebagai turunan pertama dari delta opsi sehubungan dengan harga aset dasar.

Rumus untuk fungsi gamma dapat diturunkan dengan menggunakan sejumlah variabel, yang meliputi hasil dividen aset (berlaku untuk saham yang membayar dividen), harga spot, harga strike, standar deviasi, Waktu opsi hingga kadaluwarsa, dan tingkat bebas risiko dari pengembalian Tingkat pengembalian bebas risiko Tingkat pengembalian bebas risiko adalah tingkat pengembalian minimum yang diharapkan dari investasi dengan risiko nol oleh investor. Ini adalah obligasi pemerintah dari negara-negara maju, baik obligasi treasury AS atau obligasi pemerintah Jerman. Padahal, itu tidak ada karena setiap investasi memiliki sejumlah risiko.baca lebih lanjut.

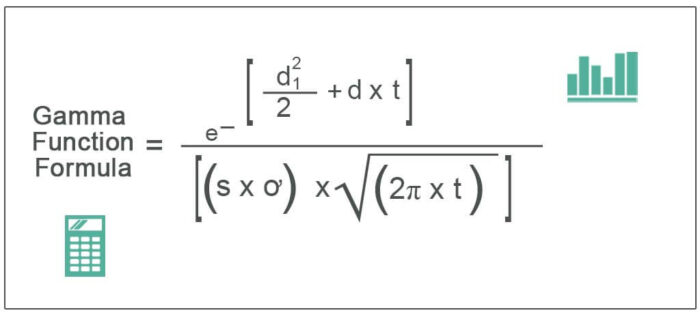

Secara matematis, rumus fungsi gamma dari aset dasar direpresentasikan sebagai,

tautan atribusi

di mana,

- d 1 = [ln (S / K) + (r + ơ 2 /2) * t] / [ơ * √t]

- d = Hasil dividen dari aset

- t = Waktu berakhirnya opsi

- S = Harga spot dari aset dasar

- ơ = Standar deviasi aset dasar

- K = Strike priceStrike PriceExercise price atau strike price mengacu pada harga di mana saham pokok dibeli atau dijual oleh orang yang memperdagangkan opsi call & put yang tersedia dalam perdagangan derivatif. Jadi, exercise price adalah istilah yang digunakan di pasar derivatif. Baca lebih lanjut aset dasar

- r = Tingkat pengembalian bebas risiko

Untuk saham yang tidak membayar dividen, rumus fungsi gamma dapat dinyatakan sebagai,

Penjelasan Opsi Gamma di Keuangan

Rumus gamma dalam keuangan dapat diturunkan dengan menggunakan langkah-langkah berikut:

- Pertama, harga spot aset dasar dari pasar aktif, kata pasar saham untuk saham yang diperdagangkan secara aktif. Diwakili oleh S.

- Selanjutnya, tentukan harga kesepakatan aset dasar dari detail opsi. Dilambangkan dengan K.

- Selanjutnya, periksa apakah saham tersebut membayar dividen, dan jika membayar, catat hal yang sama. Itu dilambangkan dengan d.

- Selanjutnya, tentukan jatuh tempo opsi atau Time to expired, dan dilambangkan dengan t. Ini akan tersedia sebagai detail yang berkaitan dengan opsi.

- Selanjutnya, tentukan standar deviasi aset dasar, dan dilambangkan dengan ơ.

- Selanjutnya, tentukan tingkat pengembalian bebas risiko atau pengembalian aset dengan risiko nol bagi investor. Biasanya pengembalian obligasi pemerintah dianggap sebagai tingkat bebas risiko. Ini dilambangkan dengan r.

- Terakhir, rumus untuk fungsi gamma dari aset dasar diperoleh dengan menggunakan hasil dividen aset, harga spot, harga kesepakatan, deviasi standar, waktu opsi hingga kedaluwarsa, dan tingkat pengembalian bebas risiko seperti yang ditunjukkan di bawah ini.

Contoh Rumus Keuangan Opsi Gamma (dengan Template Excel)

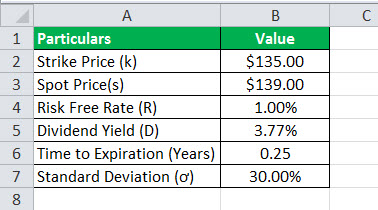

Mari kita ambil contoh call optionContoh Call Option Call Option adalah kontrak derivatif yang memungkinkan pembeli opsi menggunakan haknya untuk membeli sekuritas tertentu pada harga yang telah ditentukan sebelumnya yang dikenal sebagai strike price pada tanggal kadaluwarsa. kontrak derivatif semacam itu. Perlu diperhatikan bahwa call option adalah hak, bukan kewajiban. Baca selengkapnya dengan data berikut.

Juga, hitung gamma dengan harga spot

- $123.00 (kehabisan uang)

- $135.00 (pada uang)

- $139.00 (dalam bentuk uang)

(i) Pada S = $123,00,

d1 = [ln (S / K) + (r + ơ2/2) * t] / [ơ * √t]

= [ln ($123,00 / $135,00) + (1,00% + (30,00%) 2/2 ) * (3 / 12)] / [30,00% * √(3 / 12)]

= -0,3784

Oleh karena itu, perhitungan fungsi gamma dari opsi dapat dihitung sebagai,

Gamma opsi S=$123,00

= e -[d 1 2/2 + d*t] / [(S*ơ) * √(2ℼ*t)]

= e -[0,22352 /2+ (3,77% * 3/12)] / [($123,00 * 30,00%) * √(2π * 3/12)]

= 0,0193

(ii) Pada S = $135,00,

d 1 = ln (S / K) + (r + ơ 2 /2) * t] / [ơ * √t]

= [ln ($135.00 / $135.00) + (1.00% + (30.00%) 2/2 ) * (3 / 12)] / [30.00% * √(3 / 12)]

= 0,2288

Oleh karena itu, perhitungan fungsi gamma dari opsi dapat dihitung sebagai,

Gamma opsi S=$135,00

= e -[d 1 2/2 + d*t] / [(S*ơ) * √(2ℼ*t)]

= e -[ 0,22352 /2+ (3,77% * 3/12)] / [($135,00 * 30,00%) * √(2π * 3/12)]

= 0,0195

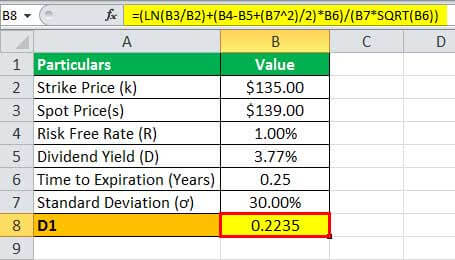

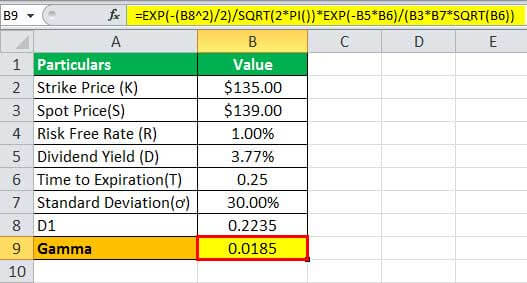

(iii) Pada S = $139,00,

d 1 = [ln (S / K) + (r + ơ 2 /2) * t] / [ơ * √t]

= [ln ($139.00 / $135.00) + (1.00% + (30.00%) 2/2 ) * (3 / 12)] / [30.00% * √(3 / 12)]

= 0,2235

Oleh karena itu, perhitungan fungsi gamma dari opsi dapat dihitung sebagai,

Gamma opsi S=$139,00

= e -[d 1 2/2 + d*t] / [(S*ơ) * √(2ℼ*t)]

= e -[ 0,22352 /2+ (3,77% * 3/12)] / [($139,00 * 30,00%) * √(2π* 3/12)]

= 0,0185

Untuk perhitungan gamma yang terperinci, fungsi lihat lembar excel yang diberikan di atas.

Relevansi dan Penggunaan

Penting untuk memahami konsep fungsi gamma karena membantu dalam koreksi konveksitasKonveksitasKonveksitas obligasi adalah ukuran yang menunjukkan hubungan antara harga dan hasil obligasi, dan membantu alat manajemen risiko untuk mengukur dan mengelola eksposur portofolio terhadap suku bunga. risiko dan kehilangan harapan. Baca lebih lanjut masalah yang terlihat dalam kasus strategi lindung nilai. Salah satu penerapannya adalah strategi lindung nilai delta, yang mencari pengurangan gamma untuk melakukan lindung nilai pada kisaran harga yang lebih luas. Namun, reduksi gamma juga menghasilkan reduksi alfa.

Selanjutnya, delta opsi berguna untuk periode waktu yang lebih singkat, sementara gamma membantu pedagang dalam jangka waktu yang lebih lama karena harga yang mendasarinya berubah. Perlu dicatat bahwa nilai gamma mendekati nol karena opsi masuk lebih dalam ke uang atau lebih dalam dari uang. Gamma opsi adalah yang tertinggi saat harganya sesuai dengan uang. Semua posisi longPosisi LongPosisi long menunjukkan pembelian saham, mata uang atau komoditas dengan harapan harga di masa depan akan lebih tinggi dari harga saat ini. Keamanan dapat dibeli di pasar tunai atau di pasar derivatif. Rangkaian tindakan menunjukkan bahwa investor atau pedagang mengharapkan pergerakan ke atas saham dari level yang berlaku. Baca lebih lanjut memiliki gamma positif, sementara semua opsi pendek memiliki gamma negatif.

Anda dapat mengunduh Templat Excel Rumus Fungsi Gamma ini dari sini – Templat Excel Rumus Fungsi Gamma

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Gamma of an Option dan definisinya. Berikut ini kami bahas Rumus Gamma Keuangan beserta perhitungan dan contohnya di excel dan template excel yang bisa didownload. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Definisi In the Money

- Formula Alfa

- Opsi Panggilan vs. Opsi Put

- Futures vs Opsi