Apa itu Manajemen Risiko Kredit?

Manajemen risiko kredit mengacu pada pengukuran dan mitigasi risiko yang terkait dengan jumlah yang dipinjamkan dan mengetahui cadangan bank yang akan digunakan pada waktu tertentu. Manajemen risiko di sini melibatkan memfasilitasi pengambilan keputusan yang tepat dari pemberi pinjaman atau lembaga perbankan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Manajemen Risiko Kredit (wallstreetmojo.com)

Stabilitas ekonomi suatu negara sangat tergantung pada bisnis pinjaman, yang menjadi penghubung antara orang-orang biasa yang mencari investasi dan pasar keuangan, yang berjalan di atas aliran uang ini. Kemampuan pemberi pinjaman untuk memutuskan aplikasi pinjaman mana yang akan disetujui atau ditolak memainkan peran utama dalam manajemen risiko kredit.

Takeaway kunci

- Manajemen risiko kredit mengacu pada pengelolaan kemungkinan kerugian perusahaan jika peminjam gagal membayar.

- Tujuan utamanya adalah untuk mengurangi peningkatan jumlah aset bermasalah dari pelanggan dan memulihkannya pada waktunya dengan keputusan yang tepat.

- Ini adalah salah satu alat penting bagi setiap perusahaan pemberi pinjaman untuk bertahan dalam jangka panjang karena, tanpa strategi mitigasi yang tepat, akan sangat sulit untuk bertahan di Bisnis Peminjaman karena meningkatnya NPA dan terjadi gagal bayar.

- Setiap bank/NBFC memiliki departemen terpisah untuk menjaga kualitas portofolio dan pelanggan dengan menyusun Teknik mitigasi risiko yang sesuai.

Manajemen Risiko Kredit Dijelaskan

Manajemen risiko kredit melibatkan pemeriksaan serangkaian langkah untuk memastikan jumlah yang dipinjamkan ke tangan yang dapat diandalkan. Pemberi pinjaman diharapkan untuk mengevaluasi aplikasi pinjaman dari peminjam secara menyeluruh. Selain itu, mereka harus memastikan bahwa peminjam dapat melakukan pembayaran bulanan di masa mendatang.

Pemberi pinjaman harus memeriksa situasi keuangan mereka saat ini dan riwayat serta skor kredit mereka. Itu membangun kepercayaan terhadap peminjam, yang mengerti apakah mereka bisa dipercaya dengan uangnya. Setelah peminjam menemukan kelayakan kredit, permohonan pinjaman disetujui. Di sisi lain, jika pemohon ditemukan tidak dapat dipercaya, aplikasi pinjaman akan ditolak.

Pemberi pinjaman harus memperhatikan detail untuk menebaknya dengan benar. Evaluasi yang tepat adalah suatu keharusan. Mereka harus khusus tentang status keuangan pencari pinjaman saat ini, bersama dengan siap untuk tanda-tanda peringatan yang ditunjukkan oleh catatan kredit masa lalu mereka kepada mereka. Evaluasi biasanya dilakukan terhadap lima C kredit – karakter, kapasitas, modal, kondisi, dan agunan.

Jika penilaian ternyata salah, dan kemungkinan peminjam yang dapat dipercaya berubah menjadi mangkir, hal itu mempengaruhi stabilitas keuangan lembaga pemberi pinjaman, yang memainkan peran penting dalam memastikan stabilitas keuangan perekonomian.

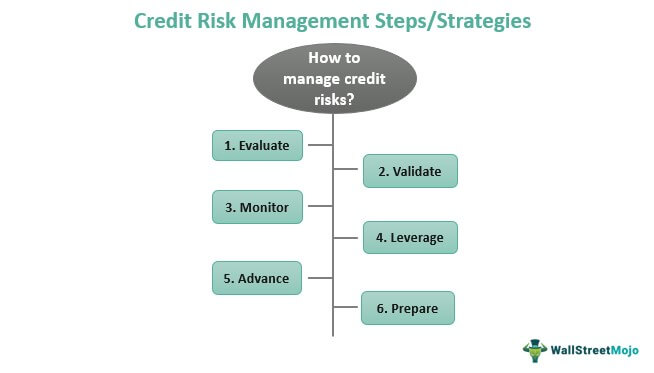

Langkah

Dari menilai kepribadian peminjam melalui perincian pribadi, mereka menyediakan untuk memeriksa bagaimana properti mereka dapat membantu mereka memulihkan jumlahnya jika terjadi default; pemberi pinjaman harus mengevaluasi segalanya. Setelah evaluasi selesai, mereka perlu memverifikasi dan memvalidasi detail untuk memutuskan persetujuan atau penolakan aplikasi pinjaman.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Manajemen Risiko Kredit (wallstreetmojo.com)

Namun, ada lebih banyak manajemen risiko kredit di bank daripada memutuskan apakah akan meminjamkan uang kepada pemohon. Untuk membantu diri mereka sendiri mengelola Risiko KreditRisiko KreditRisiko kredit adalah kemungkinan kerugian karena kegagalan peminjam untuk membayar kembali pinjaman atau memenuhi kewajiban utang. Ini mengacu pada kemungkinan bahwa pemberi pinjaman mungkin tidak menerima pokok utang dan komponen bunga, yang mengakibatkan arus kas terganggu dan biaya penagihan yang meningkat.Baca lebih lanjut, perbankan atau lembaga pemberi pinjaman lainnya dapat memeriksa sumber data yang mereka ambil informasinya dan memvalidasi keandalannya. Selain itu, lembaga dapat melibatkan entitas pihak ketiga untuk menilai apakah model dan tindakan yang diterapkan untuk manajemen kredit sudah tepat. Mereka bisa membantu mereka mengidentifikasi kelemahan, yang mengarah ke perbaikan dalam kerangka kerja.

Unit pihak ketiga adalah elemen terbaik untuk disertakan dalam menilai keseluruhan sistem tanpa bias. Mereka memantau model aktif dan menyarankan perubahan berdasarkan pendapat mereka. Entitas ini menggunakan kumpulan data paling dinamis untuk melakukan studi mereka untuk mencapai kesimpulan yang valid. Selain itu, mereka membantu menyebarkan teknologi canggih, seperti kecerdasan buatan dan pembelajaran mesin, untuk membuat manajemen risiko menjadi lebih efisien dan akurat. Akibatnya, entitas secara efektif mengelola risiko kredit dan tetap siap menghadapi kejahatan keuangan yang akan datang.

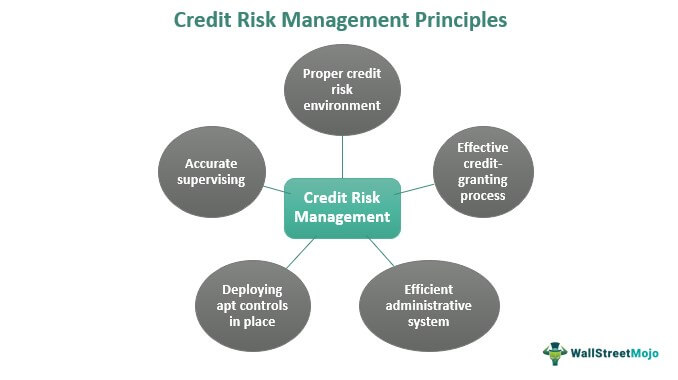

Prinsip

Strateginya bisa banyak, tetapi yang mendasar harus digabungkan untuk membuat alat dan kerangka kerja manajemen risiko kredit efektif. Hal pertama dan terpenting adalah memiliki pengaturan yang tepat untuk memastikan lingkungan yang layak untuk penilaian risiko kredit. Harus ada protokol yang tepat untuk diikuti, mulai dari menilai tindakan hingga menyetujuinya hingga meninjaunya dari waktu ke waktu.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Manajemen Risiko Kredit (wallstreetmojo.com)

Hal berikutnya adalah memiliki proses pemberian kredit yang efisien. Kriteria harus sedemikian rupa sehingga kemampuan dinilai dengan baik. Akhirnya, kapasitas harus diperiksa untuk memastikan pembayaran angsuran bulanan tepat waktu.

Ketiga, kerangka administratif untuk mengukur dan memantau proses pemberian dan pemulihan pinjaman adalah penting. Ketika pemberi pinjaman memiliki pengaturan untuk mengamati dan memantau status kredit individu, mereka secara akurat mengidentifikasi portofolio yang menanggung risiko dan bersiap menghadapi masalah keuangan di masa depan.

Keempat, menerapkan kontrol untuk memantau risiko kredit adalah penting. Ini termasuk mengkomunikasikan ulasan tentang kredit saat ini kepada dewan direksi dan pejabat manajemen puncak. Ini membantu dalam penanganan cepat portofolio yang digerakkan oleh risiko. Terakhir, badan pengawas harus aktif untuk memastikan implementasi yang tepat dari kebijakan dan strategi.

Contoh Manajemen Risiko Kredit

Berikut adalah contoh untuk memahami bagaimana keseluruhan konsep bekerja:

Contoh 1

XYZ Bank percaya dalam membantu pencari pinjaman mendapatkan pembiayaan untuk kebutuhan mereka. Selain itu, suku bunga tetap rendah, sehingga orang tidak menghadapi kesulitan untuk membayarnya kembali. Dengan demikian, bank mengizinkan pinjaman kepada orang-orang dari semua lapisan masyarakat setelah mereka memenuhi beberapa kriteria minimum.

Untuk praktik yang adil, pemberi pinjaman menerapkan sistem otomatis yang tidak menerima aplikasi pinjaman yang tidak memenuhi persyaratan tersebut. Oleh karena itu, mereka secara efektif mengelola risiko kredit dengan membatasi opsi pinjaman kepada mereka yang memiliki tingkat pendapatan tertentu.

Contoh #2

Pemberi pinjaman dapat memasukkan ketentuan atau perjanjian utang tertentu Janji Utang Perjanjian utang adalah perjanjian formal antara pihak yang berbeda seperti kreditur, pemasok, vendor, pemegang saham, investor, dan perusahaan, yang menetapkan batasan untuk rasio keuangan seperti rasio leverage, rasio modal kerja, dan rasio pembayaran dividen , yang harus dihindari oleh debitur. Baca lebih lanjut dalam perjanjian pinjaman sebelum mencairkan dana kepada peminjam. Misalnya, rasio kecukupan modal adalah salah satu perjanjian terpenting bagi Perusahaan Keuangan Non-Perbankan (NBFC) untuk mempertahankan hingga 15% per perubahan pedoman RBI baru-baru ini di India. Jika rasio ini berada di bawah 155, itu akan menjadi pelanggaran peraturan untuk NBFC, yang dapat berdampak serius pada Perusahaan dan pemberi pinjaman karena tidak memantau hal yang sama secara efisien.

Manfaat & Tantangan

Seseorang harus mengetahui keuntungan dan kerugian mengelola risiko kredit untuk mengetahui pentingnya manajemen risiko kredit dan tantangan yang dihadapinya. Jadi, mari kita lihat lebih cepat dan lebih dekat beberapa di antaranya:

|

Pro |

Kontra |

|

Memprediksi risiko menjadi lebih mudah |

Manajemen data yang tidak tepat |

|

Pemberi pinjaman atau bank dapat merencanakan strategi berdasarkan penilaian portofolio. |

Memperbarui detail adalah urusan yang sering terjadi. |

|

Model penilaian kredit cenderung menjadi yang paling efektif |

Alat yang tidak memadai untuk konsentrasi portofolio |

|

Deteksi penipuan menjadi lebih sederhana. |

Kurangnya model risiko seluruh kelompok |

Pertanyaan yang Sering Diajukan (FAQ)

Apa itu manajemen risiko kredit hipotek?

Dalam hal risiko kredit hipotek, pemberi pinjaman menilai faktor-faktor yang mempengaruhi pasar perumahan dan kemudian menentukan risiko yang terkait dengan pengelolaannya dengan benar. Misalnya, ketika pasar perumahan kurang aktif, ada kemungkinan perubahan suku bunga atau penurunan tingkat pengangguran. Selain itu, risiko lain juga dapat memengaruhi pembiayaan hipotek, termasuk hukum, reputasi, kepatuhan, dll.

Apa strategi manajemen risiko kredit yang paling efektif?

Beberapa strategi yang paling efektif untuk mengelola risiko kredit meliputi:

– Agregasi data yang efisien – Model penilaian kredit yang tepat – Batas kredit yang realistis – Orientasi pelanggan yang disederhanakan – Kontrak yang jelas – Sistem otomatis canggih

Mengapa manajemen risiko kredit penting?

Sistem manajemen yang efisien untuk memeriksa semua portofolio kredit terhadap risiko adalah penting karena membantu pemberi pinjaman belajar tentang kelayakan kredit dari pencari pinjaman, sehingga membantu mereka memutuskan untuk menyetujui aplikasi pinjaman mereka atau tidak.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Apa itu Manajemen Risiko Kredit. Di sini, kami menjelaskan langkah-langkah, prinsip, contoh, manfaat, dan tantangannya. Anda dapat mempelajari lebih lanjut tentang Manajemen Risiko dari artikel berikut –

- Contoh Modal Kerja

- Bagaimana Cara Kerja Jalur Kredit?

- Ketentuan Kredit

- Karier Analis Kredit