Jenis Rasio Keuangan

Rasio keuangan adalah rasio yang digunakan untuk menganalisis laporan keuangan perusahaan untuk mengevaluasi kinerja. Rasio ini diterapkan sesuai dengan hasil yang dibutuhkan, dan rasio ini dibagi menjadi lima kategori besar: rasio likuiditas, rasio keuangan leverage, rasio efisiensi, rasio profitabilitas, dan rasio nilai pasar.

Daftar Top 5 Jenis Rasio Keuangan

- Rasio Likuiditas

- Rasio Leverage Rasio Leverage Debt-to-equity, debt-to-capital, debt-to-assets, dan debt-to-EBITDA adalah contoh rasio leverage yang digunakan untuk menentukan berapa banyak utang yang diambil perusahaan terhadap aset atau ekuitasnya .Baca selengkapnya

- Rasio Efisiensi/Aktivitas

- Rasio Profitabilitas Rasio Profitabilitas Rasio profitabilitas membantu dalam mengevaluasi kemampuan perusahaan untuk menghasilkan pendapatan terhadap biaya. Rasio-rasio ini mewakili kelangsungan keuangan perusahaan dalam berbagai hal.baca lebih lanjut

- Rasio nilai pasar

Mari kita bahas masing-masing secara rinci –

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya:Sumber: Jenis Rasio Keuangan (wallstreetmojo.com)

#1 – Rasio Likuiditas

Rasio likuiditas mengukur kemampuan perusahaan untuk memenuhi kewajiban lancar Kewajiban Lancar Kewajiban Lancar adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan pelaporan. Biasanya berupa utang gaji, utang biaya, pinjaman jangka pendek, dll.baca lebih lanjut. Itu termasuk yang berikut ini.

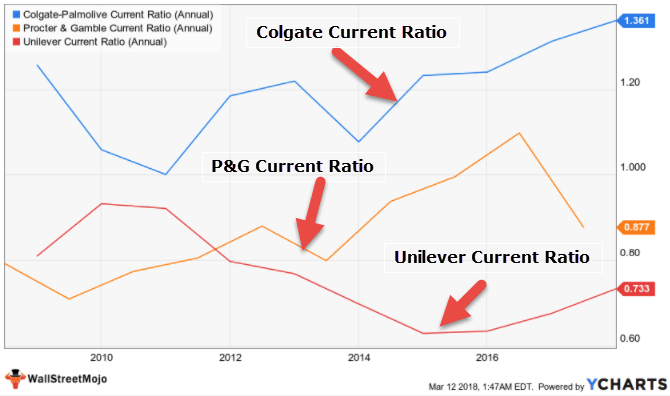

Rasio saat ini

Menentukan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek dengan aset lancar:

Rasio Lancar = Aset Lancar / Kewajiban Lancar

Di bawah jenis rasio ini, rasio lancar Rasio Lancar Rasio lancar adalah rasio likuiditas yang mengukur seberapa efisien perusahaan dapat membayar kembali pinjaman jangka pendeknya dalam setahun. Rasio lancar = aset lancar/kewajiban lancar membaca lebih rendah dari 1 menunjukkan perusahaan mungkin tidak dapat memenuhi kewajiban jangka pendeknya tepat waktu. Rasio yang lebih tinggi dari satu menunjukkan bahwa perusahaan memiliki surplus jangka pendek aset jangka pendekAset Jangka PendekAset jangka pendek (juga dikenal sebagai aset lancar) adalah aset yang sifatnya sangat likuid dan dapat dengan mudah dijual untuk menghasilkan uang dari pasar. Mereka memiliki jatuh tempo kurang dari 12 bulan dan sangat dapat diperdagangkan dan dapat dipasarkan. Baca lebih lanjut dan memenuhi kewajiban jangka pendek.

Uji Asam / Rasio Cepat:

Menentukan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek dengan aset cepat Aset Cepat Aset Cepat adalah aset yang sifatnya likuid dan dapat diubah menjadi uang tunai dengan mudah dengan melikuidasinya di pasar. Deposito tetap, dana likuid, surat berharga, saldo bank, dan sebagainya adalah contohnya.baca selengkapnya:

Rasio Cepat = (CA – Persediaan) / CL

Aset cepat mengecualikan inventaris dan aset lancar lainnyaAset Lancar LainnyaAset lancar lainnya mengacu pada kategori aset yang mencatat semua aset yang tidak biasa dan tidak signifikan yang siap dikonversi menjadi uang tunai dan tidak sesuai dengan kategori aset lancar umum seperti kas & setara kas, inventaris, perdagangan piutang, dll.baca lebih lanjut yang tidak dapat segera dikonversi menjadi uang tunai.

Jika lebih tinggi dari 1, maka perusahaan memiliki surplus kas. Namun jika lebih rendah, ini mungkin menunjukkan bahwa perusahaan terlalu mengandalkan persediaan untuk memenuhi kewajibannya.

Rasio Kas

Rasio Kas Rasio Kas Rasio Kas dihitung dengan membagi total kas dan setara kas perusahaan dengan total kewajiban lancar. Ini menunjukkan seberapa cepat bisnis dapat melunasi kewajiban jangka pendeknya menggunakan aset tidak lancar.Baca lebih lanjut menentukan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek dengan kas dan setara kas (CCE):

Rasio kas = CCE / Kewajiban Lancar

Rasio Arus Kas Operasi:

Menentukan waktu perusahaan dapat memenuhi kewajiban lancar dengan kas operasi yang dihasilkan (OCF):

Rasio Arus Kas Operasi = OCF / Kewajiban Lancar

#2 – Rasio Leverage

Di bawah jenis rasio keuangan ini, seberapa besar perusahaan bergantung pada pinjamannya untuk operasinya. Oleh karena itu penting bagi bankir dan investor yang ingin berinvestasi di perusahaan.

Rasio leverage yang tinggi meningkatkan eksposur perusahaan terhadap risiko dan kemerosotan perusahaan, namun pada gilirannya, juga menimbulkan potensi pengembalian yang lebih tinggi.

Rasio hutang

Debt ratio ini Debt RatioDebt ratio merupakan pembagian total utang kewajiban terhadap total aset perusahaan. Ini mewakili kemampuan perusahaan untuk menahan dan berada dalam posisi untuk membayar hutang jika perlu secara mendesak. Rumus = total kewajiban/total asetbaca lebih lanjut membantu menentukan proporsi pinjaman dalam modal perusahaan. Selain itu, rumus ini menunjukkan berapa banyak aset yang dibiayai oleh hutang.

Rasio Hutang = Total Hutang / Total Aset

Selain itu, jika rasio ini rendah, ini menandakan perusahaan berada pada posisi yang lebih baik karena dapat memenuhi kebutuhannya dari dananya. Semakin tinggi rasionya, semakin tinggi risikonya. (Karena akan ada pengeluaran besar untuk bunga)

Rasio Utang terhadap Ekuitas:

Rasio utang-ekuitas Rasio utang-ekuitasRasio utang terhadap ekuitas merupakan representasi dari struktur modal perusahaan yang menentukan proporsi kewajiban eksternal terhadap ekuitas pemegang saham. Ini membantu investor menentukan posisi leverage organisasi dan tingkat risiko. read more mengukur hubungan antara total kewajiban dan total ekuitas. Ini menunjukkan berapa banyak vendor Vendor Vendor mengacu pada individu atau entitas yang menjual produk dan layanan ke bisnis atau konsumen. Ini menerima pembayaran sebagai imbalan untuk membuat barang tersedia bagi pengguna akhir. Mereka merupakan bagian integral dari manajemen rantai pasokan untuk menyediakan bahan baku kepada produsen dan barang jadi kepada pelanggan.baca lebih lanjut dan kreditor keuangan telah berkomitmen kepada perusahaan dibandingkan dengan apa yang telah dilakukan oleh pemegang saham.

Debt Equity Ratio = Total Kewajiban / Pemegang Saham Rasio Ekuitas = Total Kewajiban / Pemegang SahamEkuitas pemegang saham adalah sisa kepentingan pemegang saham di perusahaan dan dihitung sebagai selisih antara Aset dan Kewajiban. Pernyataan Ekuitas Pemegang Saham pada neraca merinci perubahan nilai ekuitas pemegang saham dari awal hingga akhir periode akuntansi.baca lebih lanjut Ekuitas

Jika rasio ini tinggi, kecil kemungkinan pemberi pinjaman dapat membiayai perusahaan. Tetapi jika rasio ini rendah, perusahaan dapat menggunakan kreditor eksternal untuk melakukan ekspansi.

Rasio Cakupan Bunga:

Jenis rasio keuangan ini menunjukkan berapa kali pendapatan operasional perusahaan dapat menutupi biaya bunganya:

Rasio Cakupan Bunga Rasio Cakupan Bunga Rasio cakupan bunga menunjukkan berapa kali pendapatan perusahaan saat ini sebelum bunga dan pajak dapat digunakan untuk membayar bunga atas utangnya yang belum dibayar. Ini dapat digunakan untuk menentukan posisi likuiditas perusahaan dengan mengevaluasi seberapa mudah perusahaan dapat membayar bunga atas hutangnya.baca lebih lanjut = Penghasilan dari Operasi/Beban Bunga

Rasio Cakupan Layanan Utang:

Debt Service Coverage Ratio Debt Service Coverage Ratio Debt Service Coverage (DSCR) adalah rasio pendapatan operasional bersih terhadap total layanan utang yang menentukan apakah pendapatan bersih perusahaan cukup untuk menutupi kewajiban utangnya. Ini digunakan untuk menghitung jumlah yang dapat dipinjamkan ke perusahaan selama peminjaman real estat komersial. Baca lebih lanjut menunjukkan berapa kali pendapatan operasional perusahaan dapat menutupi kewajiban utangnya:

Rasio Cakupan Layanan Hutang = Pendapatan dari Operasi / Total Hutang

#3 – Rasio Efisiensi / Aktivitas

Di bawah jenis rasio keuangan ini, rasio aktivitas menunjukkan bagaimana perusahaan menggunakan asetnya.

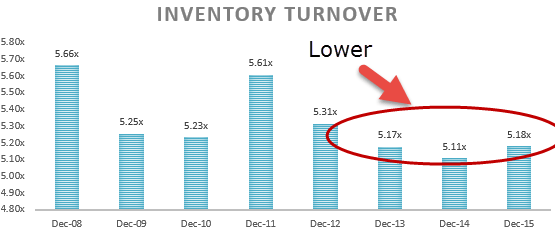

Rasio Perputaran Persediaan:

Perputaran Persediaan Perputaran Persediaan Rasio Perputaran Persediaan mengukur seberapa cepat perusahaan mengganti kumpulan persediaan saat ini dan mengubahnya menjadi penjualan. Rasio yang lebih tinggi menunjukkan bahwa produk perusahaan dalam permintaan tinggi dan terjual dengan cepat, menghasilkan biaya manajemen persediaan yang lebih rendah dan lebih banyak pendapatan. Baca lebih lanjut menunjukkan seberapa efisien perusahaan menjual barang dengan biaya lebih rendah (Investasi dalam persediaan).

Rasio Perputaran Persediaan = Harga Pokok PenjualanHarga Pokok PenjualanHarga Pokok Penjualan (HPP) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung dan biaya langsung lainnya. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. baca lebih lanjut / Inventaris

Rasio yang lebih tinggi menunjukkan bahwa perusahaan dapat mengubah persediaan menjadi penjualan dengan cepat. Tingkat perputaran persediaan yang rendah menunjukkan bahwa perusahaan membawa barang-barang usang.

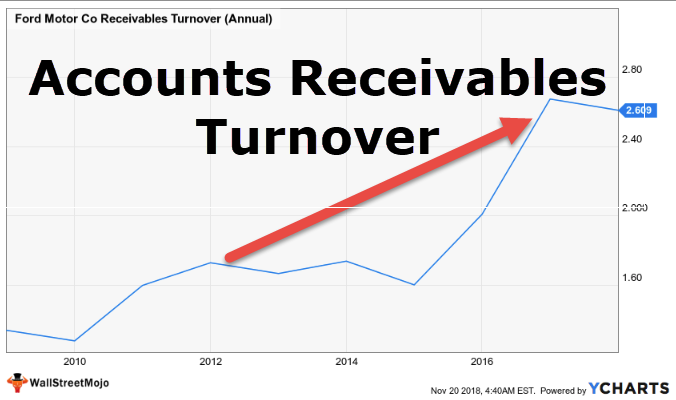

Rasio Perputaran Piutang:

Perputaran Piutang Dagang menentukan efisiensi suatu perusahaan dalam mengumpulkan kas keluar dari penjualan kredit Penjualan Kredit Penjualan Kredit adalah jenis transaksi di mana pelanggan / pembeli diizinkan untuk membayar barang yang dibeli di kemudian hari alih-alih membayar pada waktu pembelian yang tepat. Ini memberi mereka waktu yang diperlukan untuk mengumpulkan uang & melakukan pembayaran. baca lebih lanjut dibuat sepanjang tahun.

Rasio Perputaran Piutang Usaha = Penjualan Kredit / Piutang Usaha

Rasio yang lebih tinggi menunjukkan koleksi yang lebih tinggi, sedangkan rasio yang lebih rendah menunjukkan koleksi kas yang lebih rendah.

Rasio Perputaran Total Aset:

Jenis rasio keuangan ini menunjukkan seberapa cepat total asetTotal AsetTotal Aset merupakan penjumlahan dari aset lancar dan tidak lancar perusahaan. Total aset juga sama dengan jumlah total kewajiban dan total dana pemegang saham. Total Aset = Kewajiban + Ekuitas Pemegang Sahambaca lebih lanjut sebuah perusahaan dapat menghasilkan penjualan.

Rasio Perputaran Aset = Penjualan Bersih / Total Aset

Misalnya, rasio perputaran aset yang lebih tinggi Rasio Perputaran Aset Rasio perputaran aset adalah rasio penjualan bersih perusahaan terhadap total aset rata-rata, dan ini membantu menentukan apakah perusahaan menghasilkan pendapatan yang cukup untuk membenarkan memegang sejumlah besar aset di bawah neraca perusahaan. baca lebih lanjut menunjukkan mesin yang digunakan efisien. Rasio yang lebih rendah menunjukkan mesin sudah tua dan tidak mampu menghasilkan penjualan dengan cepat.

#4 – Rasio Profitabilitas

Indikator yang paling banyak digunakan untuk menentukan keberhasilan perusahaan. Semakin tinggi rasio profitabilitas maka semakin baik perusahaan tersebut dibandingkan dengan perusahaan lain yang rasio profitabilitasnya lebih rendah.

Margin lebih penting daripada nilai secara absolut. Misalnya, pertimbangkan perusahaan dengan laba $1 juta. Namun jika marginnya hanya 1%, maka kenaikan biaya sedikit saja bisa mengakibatkan kerugian.

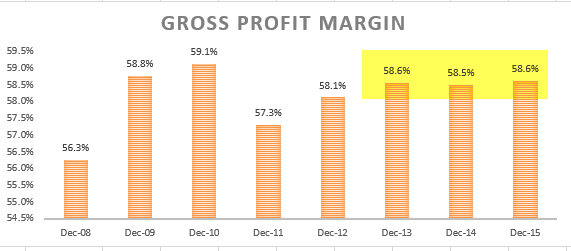

Marjin laba kotor:

Margin Laba KotorMargin Laba Kotor Margin Laba Kotor adalah rasio yang menghitung profitabilitas perusahaan setelah dikurangi harga pokok penjualan langsung dari pendapatan dan dinyatakan sebagai persentase penjualan. Itu tidak termasuk biaya lain yang diperhitungkan kecuali harga pokok penjualan.baca lebih lanjut = Laba Kotor (Penjualan – Pengeluaran Langsung seperti Bahan, Tenaga Kerja, Bahan Bakar, dan Listrik, dll) / Penjualan

Margin Laba Operasi:

Laba operasi dihitung dengan mengurangi biaya penjualan, umum dan administrasi dari jumlah laba kotor perusahaan.

Operating Profit MarginOperating Profit MarginOperating Profit Margin adalah rasio profitabilitas yang digunakan untuk menentukan persentase laba yang dihasilkan perusahaan dari operasinya sebelum dikurangi pajak dan bunga dan dihitung dengan membagi laba operasi perusahaan dengan penjualan bersihnya .baca selanjutnya = Laba Usaha / Penjualan Bersih

Margin Laba Bersih

Net Profit MarginNet Profit MarginNet profit margin adalah persentase laba bersih yang diperoleh perusahaan dari penjualan bersihnya. Ini menunjukkan profitabilitas organisasi secara keseluruhan setelah menimbulkan beban bunga dan pajak. Baca lebih lanjut adalah laba akhir yang tersedia untuk dibagikan kepada pemegang saham.

Margin Laba Bersih = Laba Bersih (Laba Operasional – Bunga – Pajak) / Penjualan Bersih

Pengembalian Ekuitas (ROE):

Jenis rasio ini menunjukkan seberapa efektif perusahaan menggunakan uang pemegang saham.

Pengembalian Ekuitas = Pendapatan bersih / Ekuitas

Semakin tinggi rasio ROE Rasio ROEReturn on Equity (ROE) mencerminkan kinerja keuangan suatu perusahaan. Ini dihitung sebagai laba bersih dibagi dengan ekuitas pemegang saham. ROE menandakan efisiensi di mana perusahaan menggunakan aset untuk menghasilkan keuntungan.Baca lebih lanjut, semakin baik pengembalian bagi investornya.

Pengembalian Aset (ROA):

Formula rasio return on assets (ROA) menunjukkan seberapa efektif perusahaan menggunakan asetnya untuk menghasilkan laba. Semakin tinggi pengembalian, semakin baik perusahaan dalam menggunakan asetnya secara efektif.

Pengembalian Aset = Pendapatan bersih / Total Aset

#5 – Rasio Nilai Pasar

Di bawah jenis rasio ini, rasio nilai pasar membantu mengevaluasi harga saham perusahaan. Ini menunjukkan kepada investor potensial dan yang sudah ada apakah harga saham dinilai terlalu tinggi atau terlalu rendah. Ini termasuk yang berikut:

Rasio Nilai Buku Per Saham:

Rasio Nilai Buku Per Saham Rasio Nilai Buku Per Saham Formula nilai buku per saham (BVPS) mengevaluasi nilai sebenarnya dari ekuitas umum untuk setiap saham yang beredar, tidak termasuk nilai saham preferen. BVPS yang lebih tinggi dibandingkan dengan nilai pasar per saham menunjukkan penilaian saham yang berlebihan dan sebaliknya. Baca lebih lanjut dibandingkan dengan nilai pasar untuk menentukan apakah itu mahal atau murah.

Rasio Nilai Buku Per Saham = Ekuitas Pemegang Saham / Total Saham Beredar

Rasio Hasil Dividen:

Dividen yield Dividend Yield Dividend yield ratio adalah rasio dividen perusahaan saat ini dengan harga sahamnya saat ini. Ini mewakili potensi pengembalian investasi untuk saham tertentu.Baca lebih lanjut rasio menunjukkan pengembalian investasi jika jumlah yang diinvestasikan pada harga pasar saat ini.

Rasio Hasil Dividen = Dividen per Saham (DPS) / Harga Saham

Rasio Laba Per Saham (EPS):

Earning per shareEarnings Per ShareEarnings Per Share (EPS) adalah metrik keuangan utama yang digunakan investor untuk menilai kinerja dan profitabilitas perusahaan sebelum berinvestasi. Ini dihitung dengan membagi total pendapatan atau total pendapatan bersih dengan jumlah total saham yang beredar. Semakin tinggi laba per saham (EPS), semakin menguntungkan perusahaan tersebut. Baca lebih lanjut rasio (EPS) menunjukkan jumlah laba bersih yang diperoleh untuk setiap saham beredar:

EPS = Laba Periode Berjalan (Penghasilan Bersih) / Jumlah Saham Beredar

Rasio Harga-Penghasilan:

Rasio harga-pendapatanRasio pendapatan-hargaRasio harga terhadap pendapatan (PE) mengukur nilai relatif saham perusahaan, yaitu apakah undervalued atau overvalued. Ini dihitung sebagai proporsi dari harga per saham saat ini terhadap laba per saham. read more dihitung dengan membagi harga Pasar dengan EPS. Kemudian, rasio ini dibandingkan dengan perusahaan lain dalam industri yang sama untuk melihat apakah harga pasar perusahaan overvalued atau undervalued.

Rasio Harga-Penghasilan = Harga Saham / EPS

Artikel yang Direkomendasikan

Ini telah menjadi Panduan Jenis Rasio Keuangan. Di sini kita membahas 5 rasio keuangan teratas, termasuk rasio likuiditas, rasio leverage, rasio aktivitas, rasio profitabilitas, dan rasio nilai pasar. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Definisi Rasio Aktivitas

- Rumus Analisis Rasio

- Keterbatasan Analisis Rasio Keuangan

- Analisis Rasio Keuntungan