Apa itu Cross-Collateralization?

Agunan silang adalah frase yang digunakan ketika agunan dari satu pinjaman digunakan kembali lebih lanjut sebagai jaminan untuk pinjaman lain, sehingga meningkatkan daya ungkit bagi peminjam dan meningkatkan kapasitas pinjaman bank atau pemberi pinjaman. Hal ini secara khusus diterapkan ketika sebuah aset atau beberapa aset dijaminkan CollateralizeCollateralization berasal dari istilah “jaminan”, yang mengacu pada uang jaminan yang dibuat oleh peminjam terhadap pinjaman sebagai jaminan untuk memulihkan jumlah pinjaman jika dia gagal membayar. baca lebih lanjut satu atau lebih pinjaman. Mari kita selami lebih jauh untuk memahami kolateralisasi silang secara lebih detail.

templat , dll., Harap berikan kami tautan

atribusi

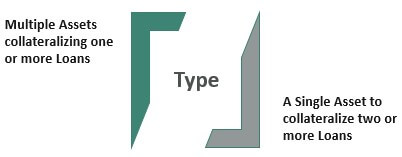

Jenis Kredit Agunan Silang

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Cross Collateralization (wallstreetmojo.com)

Berdasarkan mekanisme penerapannya, penjaminan silang dapat diklasifikasikan lebih lanjut menjadi dua kategori utama: –

- Beberapa aset yang menjaminkan satu atau lebih pinjaman: Dalam skenario ini, satu atau lebih aset dikumpulkan bersama untuk satu atau lebih pinjaman. Contoh paling sederhana adalah sekuritisasi pinjaman dalam real estat Real EstatPada prinsipnya yang paling mendasar, Real Estat dapat didefinisikan sebagai properti yang terdiri dari tanah dan lampirannya yang berwujud. Tanah termasuk permukaan bumi yang sebenarnya dan benda-benda alam permanen seperti air, tanah, atau batu dan setiap mineral atau hal-hal khusus di bawah permukaan. Baca selengkapnya.

- Satu aset untuk mengagunkan dua pinjaman atau lebih: Tidak seperti kasus di atas, dalam skenario ini, satu nilai aset dibuka untuk mengagunkan beberapa pinjaman. Contoh paling sederhana adalah pengguna ritel yang dapat mengagunkan banyak pinjaman seperti kartu kredit, pinjaman mobil, atau pinjaman pribadi apa pun menggunakan sebidang tanah yang dimilikinya.

Contoh Cross Collateralization

Mari kita perhatikan skenario seorang pria bernama Ross yang ingin membeli sebuah properti yang nilainya saat ini adalah $15 juta. Pertimbangkan kasus ketika Ross hanya memiliki $2 juta sebagai uang tunai yang tersedia. Dia ingin mengambil pinjaman untuk jumlah yang tersisa. Namun, sesuai kebijakan bank, LTV minimum (loan to valueLoan To ValueRasio pinjaman terhadap nilai adalah nilai pinjaman terhadap total nilai aset tertentu. Bank atau pemberi pinjaman biasanya menggunakannya untuk menentukan jumlah pinjaman yang telah diberikan pada suatu aset tertentu atau margin yang dipertahankan sebelum mengeluarkan uang untuk melindungi dari fleksibilitas nilai.Baca lebih lanjut) rasio 80% diperlukan untuk sanksi pinjaman apa pun. Karenanya, Ross tidak dapat memenuhi syarat untuk pinjaman dalam skenario seperti itu. (Ini diringkas sebagai skenario 1 dalam tabel berikut.)

|

skenario 1 |

(dalam Jutaan) |

|

Nilai Pasar Properti |

15 |

|

Tersedia Uang Tunai |

2 |

|

Persyaratan Pinjaman ke Nilai |

80% |

|

Uang Tunai yang Diperlukan untuk Kelayakan Pinjaman |

3 |

|

Perbedaan |

1 |

|

Pinjaman Mobil Diberikan |

Tidak |

Pertimbangkan skenario ketika Ross memiliki properti lain yang nilai ekuitasnya Nilai EkuitasNilai Ekuitas, juga dikenal sebagai kapitalisasi pasar, adalah jumlah total dari nilai yang disediakan pemegang saham untuk bisnis dan dapat dihitung dengan mengalikan nilai pasar per saham dengan total jumlah saham yang beredar.baca lebih lanjut adalah $1 juta. Dengan menggunakan informasi ini, bank dapat membuka potensi nilai aset ini karena totalnya ($2 juta + $1 juta) kini lolos uji LTV bank. Oleh karena itu, Ross dapat diberikan pinjaman. (Ini diringkas dalam skenario dua di bawah)

|

Skenario 2 |

(dalam Jutaan) |

|

Nilai Pasar Properti |

15 |

|

Tersedia Uang Tunai |

2 |

|

Persyaratan Pinjaman ke Nilai |

80% |

|

Uang Tunai yang Diperlukan untuk Kelayakan Pinjaman |

3 |

|

Nilai Ekuitas Properti Lain |

1 |

|

Perbedaan |

0 |

|

Pinjaman Mobil Diberikan |

Ya |

Agunan silang yang efektif membantu meningkatkan leverage dan menghilangkan likuiditas Likuiditas Likuiditas adalah kemudahan mengubah aset atau sekuritas menjadi uang tunai.baca lebih lanjut krisis bagi Ross.

Keuntungan dari Cross-Collateralization

Diberikan di bawah ini adalah beberapa keuntungan dari cross-collateralization.

- Secara sederhana, keuntungan terbesar dan terpenting lintas-kolateralisasi adalah daya ungkitnya. Ini membantu perusahaan meningkatkan modal atas nama aset yang ada di neraca mereka Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut dan dapatkan penyusutan setiap hari. Sederhananya, ini membantu membuka nilai aset dan, pada gilirannya, menciptakan lebih banyak peluang menghasilkan uang bagi perusahaan.

- Cross-collateralization adalah anugerah bagi peminjam dengan riwayat kredit buruk yang tidak memenuhi syarat untuk persetujuan pinjaman. Peminjam ini berhak atas pinjaman jika seseorang dapat menggunakan agunan yang ada untuk mendapatkan pinjaman tambahan, sehingga membantu mengurangi krisis likuiditas. Jika tidak diselesaikan pada waktu yang tepat dapat menyebabkan krisis krisis kredit.

- Peminjam memiliki keuntungan lain, seperti kemudahan transaksi dan biaya pendirian yang rendah. Selain itu, mungkin ada satu pinjaman lintas agunan, bukan beberapa pinjaman tunggal.

Kerugian dari Cross-Collateralization

Berikut ini adalah beberapa kerugian dari penjaminan silang: –

- Meskipun cross-collateralization membantu mendapatkan pinjaman pada aset yang sama, itu bisa menjadi bencana yang sama di saat-saat sulit. Peminjam dapat kehilangan investasi jika terjadi gagal bayar atau keterlambatan pembayaran, bahkan pada jadwal pembayaran pinjaman siapa pun. Tak ketinggalan, korelasi antar aset meningkat pada saat kesusahan.

- Ketika dua aset digabungkan untuk mengamankan satu pinjaman, investor dapat kehilangan kepemilikan atas kedua aset tersebut jika terjadi keterlambatan atau gagal bayar dalam pembayaran terjadwal, serupa dengan skenario di atas.

- Menjadi sulit untuk menjual aset secara individual ketika digabungkan sebagai bagian dari jaminan silang untuk pinjaman yang dijamin. Jika mereka gagal melakukannya, lembaga pemberi pinjaman memperoleh agunan untuk mengkompensasi jumlah yang diizinkan peminjam.baca lebih lanjut.

Poin Penting untuk Dicatat

- Cross-collateralization membantu peminjam memenuhi syarat untuk mendapatkan pinjaman yang lebih besar dari biasanya. Banyak orang tidak pernah mengambil pinjaman dan karenanya tidak memiliki riwayat kredit. Bank dalam skenario seperti itu merasa sulit untuk memberikan persetujuan untuk sanksi pinjaman bagi pengguna pertama ini. Masalah ini dapat dihindari dengan menggunakan jaminan silang.

- Secara khusus, jaminan silang menawarkan mekanisme untuk membiayai banyak aset menjadi satu unit bagi investor dan konsumen real estat.

- Aset sering mengalami tekanan saat dijaminkan karena siklus kemerosotan ekonomi. Namun, investasi yang sama dapat dinilai lebih baik ketika siklusnya berubah. Dengan menggunakan cross-collateralization, aset yang telah didevaluasi karena siklus kemerosotan ekonomi dapat diagunkan untuk mengumpulkan lebih banyak uang.

- Cross-collateralization membantu perusahaan mengklaim manfaat pajak yang lebih baik karena mereka berhak atas beberapa pengurangan pajak, menurunkan tarif pajak yang efektif. Tarif pajak yang efektif menentukan tarif pajak rata-rata untuk perusahaan atau individu. Untuk keduanya, ada persamaan rumus hanya dengan variasi dalam mempertimbangkan variabel. Rumus tarif pajak efektif untuk korporasi = Total beban pajak / EBTbaca lebih lanjut diterapkan dan meningkatkan profitabilitasProfitabilitasProfitabilitas mengacu pada kemampuan perusahaan untuk menghasilkan pendapatan dan memaksimalkan laba di atas pengeluaran dan biaya operasionalnya. Itu diukur dengan menggunakan rasio tertentu seperti gross profit margin, EBITDA, dan net profit margin. Ini membantu investor dalam menganalisis kinerja perusahaan.baca lebih lanjut.

Kesimpulan

Agunan silang, dalam istilah sederhana, mengubah beberapa pinjaman tunggal menjadi pinjaman tunggal di mana satu aset atau kelompok aset digabungkan untuk bertindak sebagai jaminan atas pinjaman tersebut. Namun, ini lebih dari sekadar mekanisme implementasi dalam praktiknya. Ini membantu peminjam, apakah peminjam ritel atau perusahaan korporat, membuka nilai aset tetap Nilai Aset Tetap Aset tetap adalah aset yang disimpan untuk jangka panjang dan tidak diharapkan untuk diubah menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya. Baca lebih lanjut, tingkatkan leverage, dapatkan tingkat bunga yang lebih rendah, dan keuntungan pajak yang lebih baik.

Dengan begitu banyak keuntungan, ada juga tangkapannya. Agunan yang berlebihan dapat menyebabkan aset tertekan dan investor kehilangan kepemilikan agunan jika pembayaran pinjaman tertunda. Oleh karena itu, seseorang harus memahami pro dan kontra dari mekanisme canggih tersebut sebelum memilihnya. Faktanya, karena ketergantungan pada aset dan bagaimana aset tersebut dinilai dalam dokumen pinjaman, agunan silang menarik perhatian regulator.

Artikel yang Direkomendasikan

Artikel ini adalah panduan untuk Cross Collateralization dan definisinya. Di sini, kami membahas jenis dan contoh pinjaman agunan silang dengan skenario dan kelebihan dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut: –

- Rasio Gabungan dalam Asuransi

- Kewajiban Hutang yang Diagunkan

- Sindikasi Pinjaman

- Lintah darat