Apa itu Arus Kas Inkremental?

Arus kas tambahan adalah arus kas yang direalisasikan setelah proyek baru diterima atau keputusan modal diambil. Dengan kata lain, pada dasarnya peningkatan arus kas yang dihasilkan dari operasi karena penerimaan investasi modal baru atau proyek.

Proyek baru bisa berupa apa saja mulai dari memperkenalkan produk baru hingga membuka pabrik. Jika proyek atau investasi menghasilkan arus kas tambahan yang positif, maka perusahaan harus berinvestasi dalam proyek tersebut karena akan meningkatkan arus kas perusahaan yang ada.

Tetapi bagaimana jika satu proyek akan dipilih dan beberapa proyek memiliki arus kas tambahan yang positif? Sederhananya, proyek dengan arus kas tertinggi Arus KasArus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama n periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut harus dipilih. Tetapi ICF seharusnya tidak menjadi satu-satunya kriteria untuk memilih proyek.

Rumus Arus Kas Inkremental

Arus Kas Inkremental = Arus Kas Masuk – Arus Kas Keluar Awal – Beban

tautan atribusi

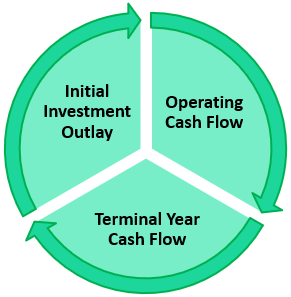

Komponen

Saat mempertimbangkan sebuah proyek atau menganalisisnya melalui arus kas proyek itu, seseorang harus memiliki pendekatan holistik daripada hanya melihat arus masuk dari proyek itu. Oleh karena itu, arus kas tambahan memiliki tiga komponen –

tautan atribusi

#1 – Pengeluaran Investasi Awal

Ini adalah jumlah yang dibutuhkan untuk menyiapkan atau memulai proyek atau bisnis. Misalnya, sebuah perusahaan manufaktur semen berencana untuk mendirikan pabrik di kota XYZ. Jadi semua investasi mulai dari pembelian tanah dan pendirian pabrik hingga pembuatan kantong semen pertama akan menjadi investasi awal (ingat, investasi awal tidak termasuk sunk cost. Sunk Cost Sunk cost adalah semua biaya yang dikeluarkan oleh perusahaan di masa lalu tanpa harapan pemulihan di masa depan dan tidak dipertimbangkan saat mengambil keputusan karena biaya ini tidak akan berubah terlepas dari hasil keputusan.baca lebih lanjut)

#2 – Arus Kas Operasi

Arus kas operasi mengacu pada jumlah uang tunai yang dihasilkan oleh proyek tertentu, dikurangi biaya operasi, dan biaya bahan baku. Jika kita mempertimbangkan contoh di atas, uang tunai yang dihasilkan dengan menjual kantong semen kurang dari bahan baku dan biaya operasional Biaya Operasi Biaya Operasi (OPEX) adalah biaya yang dikeluarkan dalam kegiatan bisnis normal dan tidak termasuk biaya yang terkait langsung dengan pembuatan produk atau pengiriman layanan. . Oleh karena itu, mereka sudah tersedia dalam laporan laba rugi dan membantu menentukan laba bersih.baca lebih lanjut seperti upah tenaga kerja, penjualan dan iklan, sewa, perbaikan, listrik, dll. adalah arus kas operasiArus Kas OperasiArus kas dari Operasi adalah yang pertama dari tiga bagian dari laporan arus kas yang menunjukkan arus kas masuk dan keluar dari bisnis operasi inti dalam satu tahun akuntansi. Aktivitas Operasi meliputi penerimaan kas dari Penjualan, pengeluaran kas yang dibayarkan untuk biaya langsung serta pembayaran yang dilakukan untuk mendanai modal kerja.baca lebih lanjut.

#3 – Arus Kas Tahun Terminal

Arus kas terminal mengacu pada arus kas bersih yang terjadi pada akhir proyek atau bisnis setelah membuang semua aset proyek tersebut. Seperti dalam contoh di atas, jika perusahaan produsen semen memutuskan untuk menghentikan operasinya dan menjual pabriknya, arus kas yang dihasilkan setelah perantara dan biaya lainnya adalah arus kas terminalArus Kas TerminalArus Kas Terminal adalah arus kas akhir (setelah dikurangi arus kas masuk dan arus kas keluar) pada akhir proyek setelah dikurangi semua pajak, pelepasan aset, pengembalian modal kerja, dan pembayaran semua pengeluaran lainnya.baca lebih lanjut.

- Jadi, ICF adalah arus kas bersih Arus Kas Bersih Arus kas bersih mengacu pada perbedaan arus kas masuk dan keluar, yang dihasilkan atau hilang selama periode tersebut, dari semua aktivitas bisnis digabungkan. Secara sederhana, ini adalah dampak bersih dari arus kas masuk dan keluar organisasi untuk periode tertentu, katakanlah bulanan, triwulanan, tahunan, sesuai kebutuhan.baca lebih lanjut (arus masuk kas – arus kas keluar) selama waktu tertentu antara dua atau lebih banyak proyek.

- NPV dan IRRIRRInternal rate of return (IRR) adalah tingkat diskonto yang menetapkan nilai sekarang bersih dari semua arus kas masa depan dari sebuah proyek menjadi nol. Ini membandingkan dan memilih proyek terbaik, di mana proyek dengan IRR di atas pengembalian minimum yang dapat diterima (tingkat rintangan) dipilih. Baca lebih lanjut adalah metode lain untuk membuat keputusan penganggaran modal. Satu-satunya perbedaan antara NPV dan ICF adalah saat menghitung ICF, kami tidak mendiskon arus kas, sedangkan di NPV, kami mendiskontokannya.

Contoh

- FMCGFMCGFast-moving consumer goods (FMCG) yang berbasis di AS adalah barang konsumen tidak tahan lama yang dijual seperti kacang goreng karena biasanya harganya murah dan kegunaannya tinggi. Contoh mereka termasuk pasta gigi, makanan siap saji, sabun, kue, notebook, coklat, dll.baca lebih lanjut perusahaan XYZ Ltd. ingin mengembangkan produk baru. Perusahaan harus membuat keputusan antara sabun dan sampo. Sabun diharapkan memiliki arus kas sebesar $200000 dan sampo sebesar $300000 selama periode tersebut. Hanya melihat arus kas, orang akan memilih sampo.

- Tapi setelah mengurangkan biaya dan biaya awal, sabun akan memiliki arus kas tambahan sebesar $105000 dan sampo sebesar $100000 karena memiliki biaya dan biaya awal yang lebih besar daripada sabun. Jadi hanya dengan arus kas tambahan, perusahaan akan melakukan pengembangan dan produksi sabun.

- Seseorang juga harus mempertimbangkan efek negatif dari melakukan suatu proyek karena menerima proyek baru dapat mengakibatkan pengurangan arus kas proyek lain. Efek ini dikenal sebagai Kanibalisasi. Seperti dalam contoh kami di atas, jika perusahaan bergerak untuk produksi sabun, maka ia juga harus mempertimbangkan penurunan arus kas dari produk sabun yang ada.

XYZ Ltd

|

Tertentu |

Sabun mandi |

Sampo |

|

Arus kas |

$200.000 |

$300.000 |

|

Dikurangi: Biaya |

$60.000 |

$135.000 |

|

Dikurangi: Arus kas keluar awal |

$35.000 |

$65.000 |

|

Arus Kas Inkremental (ICF) |

$105.000 |

$100.000 |

Keuntungan

Ini membantu dalam keputusan apakah akan berinvestasi dalam suatu proyek atau proyek mana di antara proyek yang tersedia yang akan memaksimalkan pengembalian. Dibandingkan dengan metode lain seperti Net Present ValueNet Present Value (NPV) memperkirakan profitabilitas proyek dan perbedaan antara nilai sekarang dari arus kas masuk dan nilai sekarang dari arus kas keluar selama periode waktu proyek. Jika selisihnya positif, proyek tersebut menguntungkan; jika tidak, tidak.baca lebih lanjut (NPV) dan Internal rate of return (IRR), Incremental cash flow lebih mudah untuk dihitung tanpa kerumitan tingkat diskonto. ICF dihitung pada langkah awal dengan menggunakan teknik penganggaran modalTeknik Penganggaran ModalPenganggaran Modal mengacu pada prosedur Perusahaan untuk menganalisis keputusan investasi atau terkait proyek dengan mempertimbangkan investasi yang akan dilakukan & biaya yang akan dikeluarkan. Tekniknya meliputi Net Present Value, Internal Rate of Return, Accounting Rate of Return, Profitability Index, Discounted Cash Flows, & Payback Period, dll. Baca lebih lanjut seperti NPV.

Keterbatasan

Praktis arus kas tambahan rumit untuk diprediksi. Ini sama baiknya dengan input untuk perkiraan. Juga, efek kanibalisasi, jika ada, sulit diproyeksikan.

Selain faktor endogen, ada banyak faktor eksogen yang dapat sangat memengaruhi proyek tetapi sulit untuk diprediksi seperti kebijakan pemerintah, kondisi pasar, lingkungan hukum, bencana alam, dll. yang dapat memengaruhi arus kas tambahan dengan cara yang tidak dapat diprediksi dan tidak terduga.

- Misalnya – Tata steel mengakuisisi grup Corus seharga $12,9 miliar pada tahun 2007 untuk masuk ke pasar Eropa karena Corus adalah salah satu pembuat baja terbesar di Eropa yang memproduksi baja berkualitas tinggi dan Tata adalah produsen baja berkualitas rendah. Tata meramalkan arus kas dan manfaat yang timbul dari akuisisi Akuisisi Akuisisi mengacu pada langkah strategis satu perusahaan membeli perusahaan lain dengan mengakuisisi saham utama perusahaan. Biasanya, perusahaan mengakuisisi bisnis yang sudah ada untuk berbagi basis pelanggan, operasi, dan keberadaan pasarnya. Ini adalah salah satu cara ekspansi bisnis yang populer. Baca lebih lanjut dan analisis juga bahwa biaya akuisisi lebih rendah daripada mendirikan pabriknya di Eropa.

- Tetapi banyak faktor eksternal dan internal menyebabkan penurunan permintaan baja di Eropa, dan Tata terpaksa menutup pabrik yang diakuisisi di Eropa dan berencana untuk menjual sebagian dari bisnis yang diperolehnya.

- Jadi, bahkan perusahaan besar seperti Tata steel tidak dapat secara akurat memprediksi atau meramalkan kondisi pasar dan, akibatnya, mengalami kerugian besar.

- Itu tidak bisa menjadi satu-satunya teknik untuk memilih proyek. ICF itu sendiri tidak cukup dan perlu divalidasi atau digabungkan dengan teknik penganggaran modal lain yang mengatasi kekurangannya seperti NPV, IRR, Payback period Payback period Payback period mengacu pada waktu yang diperlukan proyek atau investasi untuk mengkompensasi total biaya awalnya. Dengan kata lain, ini adalah durasi yang diperlukan investasi atau proyek untuk mencapai titik impas.baca lebih lanjut, dll. yang, tidak seperti ICF, menganggap TVMTVPrinsip Nilai Waktu Uang (TVM) menyatakan bahwa uang diterima pada saat ini bernilai lebih tinggi daripada uang yang diterima di masa depan karena uang yang diterima sekarang dapat diinvestasikan dan digunakan untuk menghasilkan arus kas bagi perusahaan di masa depan dalam bentuk bunga atau dari apresiasi dan reinvestasi investasi di masa depan.baca lebih lanjut.

Kesimpulan

Teknik ini dapat digunakan sebagai alat awal untuk menyaring proyek. Tapi itu akan membutuhkan metode lain untuk menguatkan hasilnya. Terlepas dari kekurangannya, ini memberi gambaran tentang kelayakan proyek, profitabilitasProfitabilitasProfitabilitas mengacu pada kemampuan perusahaan untuk menghasilkan pendapatan dan memaksimalkan keuntungan di atas pengeluaran dan biaya operasionalnya. Itu diukur dengan menggunakan rasio tertentu seperti gross profit margin, EBITDA, dan net profit margin. Ini membantu investor dalam menganalisis kinerja perusahaan. Baca lebih lanjut, dan pengaruhnya terhadap perusahaan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Apa itu Incremental Cash Flow dan definisinya. Berikut ini akan dibahas rumus menghitung arus kas inkremental beserta contoh komponen, kelebihan, dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang dari artikel berikut –

- Rasio Gabungan

- Arus Kas Per Saham

- Arus Kas Gratis dari EBITDA