Apa itu Depresiasi Bangunan?

Penyusutan Bangunan mengacu pada proses pengurangan biaya tercatat bangunan secara terorganisir sampai saat nilai bangunan menjadi nol atau mencapai nilai sisa. Ini memungkinkan kita untuk memetakan pendapatan (misalnya dalam bentuk sewa sewa) yang dihasilkan selama suatu periode ke biaya yang sesuai.

Tingkat penyusutan Tingkat penyusutan Tingkat penyusutan adalah tingkat persentase di mana suatu aset terdepresiasi selama taksiran masa manfaatnya. Ini juga dapat didefinisikan sebagai persentase investasi jangka panjang perusahaan dalam aset yang diklaim perusahaan sebagai biaya yang dapat dikurangkan dari pajak selama masa manfaat aset. Baca lebih lanjut untuk berbagai jenis bangunan dikategorikan ke dalam tiga kelompok tarif berikut, seperti yang ditunjukkan di bawah ini:

- Tingkat Depresiasi 5%: Bangunan yang termasuk dalam kategori tempat tinggal disusutkan dengan tarif 5% berdasarkan undang-undang pajak penghasilan. Bangunan yang digunakan untuk tempat tinggal kecuali rumah kos dan hotel termasuk dalam kategori ini. Suatu bangunan dianggap dapat digunakan untuk tempat tinggal hanya jika lebih dari 66,66% luas lantai yang dibangun digunakan untuk tempat tinggal.

- Tarif Penyusutan 10% : Semua jenis lain yang tidak termasuk dalam kategori tempat tinggal disusutkan dengan tarif 10% berdasarkan undang-undang pajak penghasilan.

- Tingkat Penyusutan 100%: Bangunan yang terutama digunakan untuk memasang mesin dan tanaman yang merupakan bagian dari sistem pengolahan air dan proyek penyediaan air termasuk dalam kategori khusus ini. Selain itu, struktur kayu dan gudang timah juga termasuk dalam kategori ini karena hanya merupakan ereksi sementara. Ini disusutkan dengan tarif khusus 100%.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Penyusutan Bangunan (wallstreetmojo.com)

Bagaimana Menghitungnya?

Langkah 1: Pertama, tentukan basis yang dapat disusutkan untuk bangunan yang dipertimbangkan. (Ambil bantuan seorang akuntan yang berkualifikasi atau penilai eksternal untuk memastikan dasar yang dapat disusutkan untuk bangunan tersebut.) Jika harga properti merupakan kombinasi antara bangunan dan tanah, maka harga tersebut dapat diturunkan dengan mengurangi pertimbangan pembelian tanah dari jumlah keseluruhan yang dibayarkan, seperti yang ditunjukkan di bawah ini. Selain itu, Anda dapat mengurangi nilai sisa bangunan (jika tersedia) untuk penilaian yang tepat.

Dasar Penyusutan untuk Bangunan = Harga Gabungan Keseluruhan – Pertimbangan Pembelian Tanah – Nilai Sisa Bangunan

Langkah 2: Selanjutnya, tentukan kategori tarif penyusutan berdasarkan sifat properti. Itu akan menjadi 5%, 10%, atau 100%, yang akan digunakan untuk menghitung penyusutan tahunan bangunan. Tingkat penyusutan juga dapat dihitung sebagai kebalikan dari masa manfaat Masa manfaat Masa manfaat adalah perkiraan periode waktu dimana aset diharapkan dapat berfungsi dan dapat digunakan untuk operasi inti perusahaan. Ini berfungsi sebagai input penting untuk menghitung penyusutan aset yang memengaruhi profitabilitas dan nilai tercatat aset.baca lebih lanjut tentang aset.

Tingkat Penyusutan = 1 / Masa Manfaat

Langkah 3: Selanjutnya, kalikan tingkat penyusutan dan basis yang dapat disusutkan untuk bangunan untuk memperoleh penyusutan tahunan bangunan tersebut, seperti yang ditunjukkan di bawah ini.

Depresiasi Bangunan = Tarif Depresiasi * Basis Depresiasi untuk Bangunan

Langkah 4: Terakhir, catat penyusutan tahunan dalam laporan laba rugi untuk menghitung EBITCalculate EBITEBIT adalah alat profitabilitas yang digunakan untuk mengukur Laba Operasi Perusahaan. Anda dapat menghitungnya dengan, EBIT = Penjualan Kotor – Pengeluaran Perusahaan & Harga Pokok Penjualan, Atau, EBIT = Laba Total + Bunga + Pajak.baca lebih lanjut (pendapatan sebelum bunga dan pajak). Ini adalah informasi yang sangat penting untuk pelaporan pajak.

Contoh

Mari kita bahas contoh berikut untuk pemahaman yang lebih baik.

Contoh 1

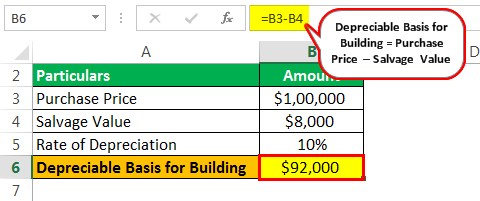

Mari kita ambil contoh sederhana sebuah bangunan yang dibeli seharga $100.000 dan diperkirakan memiliki nilai sisa Nilai Simpan Nilai sisa atau nilai sisa adalah perkiraan nilai aset setelah masa manfaatnya berakhir. Misalnya, jika mesin perusahaan memiliki masa pakai 5 tahun dan hanya dihargai $5.000 pada akhir masa itu, nilai sisa adalah $5.000.baca lebih lanjut $8.000. Tentukan penyusutan tahunan bangunan tersebut jika tarif penyusutan yang berlaku adalah 10%.

Larutan:

Diberikan,

- Harga beli = Rp 100.000

- Nilai penyelamatan = $8.000

- Tingkat depresiasi = 5%

Sekarang, dasar penyusutan bangunan dapat dihitung sebagai,

Dasar Penyusutan = $100.000 – $8.000 = $92.000

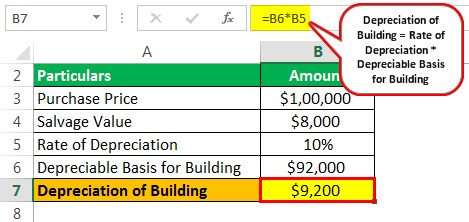

Sekarang, perhitungannya akan menjadi –

= $92.000 * 10% = $9.200

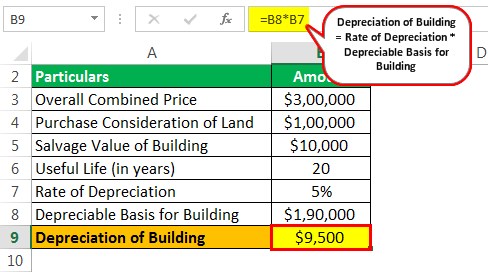

Contoh #2

Mari kita ambil contoh gedung yang dibeli oleh XDE Inc. untuk mengilustrasikan konsep penyusutan. Properti itu dibeli seharga $300.000, termasuk harga pembelian tanah, yaitu $100.000. Bangunan tersebut diperkirakan memiliki masa manfaat 20 tahun, dan pada akhir 20 tahun tersebut, bangunan tersebut diharapkan memiliki nilai sisa sebesar $10.000. Tentukan penyusutan tahunan bangunan berdasarkan informasi yang diberikan.

Larutan:

Diberikan,

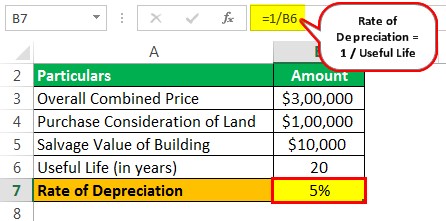

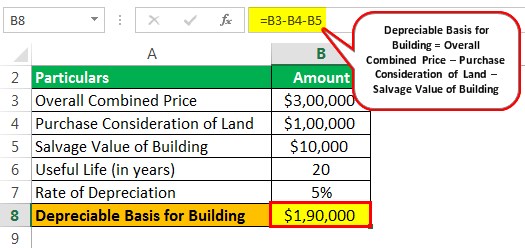

- Total harga gabungan = $300.000

- Pertimbangan pembelian tanah = $100.000

- Nilai sisa bangunan = $10.000

- Umur manfaat = 20 tahun

Sekarang, tingkat penyusutan dapat dihitung sebagai,

Tingkat penyusutan = 1/20 = 5%

Sekarang, dasar penyusutan bangunan dapat dihitung sebagai,

Depresiasi = $300.000 – $100.000 – $10.000 = $190.000

Sekarang, perhitungan akan –

=$190.000 * 5% = $9.500

Pengaruh terhadap Laporan Keuangan

- DebitDebitDebit mewakili kenaikan biaya perusahaan atau penurunan pendapatannya. baca lebih lanjut biaya penyusutan menghasilkan pengurangan laba bersih, yang pada akhirnya menghasilkan laba ditahan yang lebih rendah Laba Ditahan Laba Ditahan didefinisikan sebagai laba kumulatif yang diperoleh perusahaan sampai tanggal setelah disesuaikan dengan pembagian dividen atau distribusi lainnya ke investor perusahaan. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan.baca lebih lanjut dan ekuitas pemegang saham.

- Kredit untuk akumulasi penyusutanAkumulasi penyusutanAkumulasi penyusutan aset adalah jumlah penyusutan kumulatif yang dibebankan pada aset sejak tanggal pembelian hingga tanggal pelaporan. Ini adalah akun kontra, perbedaan antara harga beli aset dan nilai tercatatnya di neraca.baca lebih lanjut menghasilkan pengurangan nilai tercatatNilai TercatatNilai Tercatat adalah nilai buku aset dalam neraca perusahaan, dihitung sebagai biaya awal dikurangi akumulasi penyusutan/penurunan nilai. Ini dihitung untuk aset tidak berwujud sebagai biaya aktual dikurangi biaya/penurunan amortisasi.baca lebih lanjut bangunan dan jumlah total asetTotal AsetTotal Aset adalah jumlah aset lancar dan tidak lancar perusahaan. Total aset juga sama dengan jumlah total kewajiban dan total dana pemegang saham. Total Aset = Kewajiban + Ekuitas Pemegang Sahambaca lebih lanjut di neraca.

- Depresiasi juga membantu mengurangi penghasilan kena pajak, yang berarti kewajiban pajak lebih rendah.

Kesimpulan

Jadi, ini adalah bagian penting dari metode akuntansi Metode Akuntansi Metode akuntansi menentukan seperangkat aturan dan prosedur yang harus dipatuhi organisasi saat mencatat pendapatan dan pengeluaran bisnis. Akuntansi kas dan akuntansi akrual adalah dua metode akuntansi yang signifikan.Baca lebih lanjut yang memfasilitasi pemeliharaan profitabilitas sebenarnya dalam laporan laba rugi melalui konversi aset yang dikapitalisasi menjadi beban secara sistematis.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Depresiasi Bangunan. Berikut kita bahas rumus menghitung penyusutan gedung beserta contoh dan akibatnya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Depresiasi Peralatan

- Depresiasi untuk Komputer

- Depresiasi Bonus

- Depresiasi untuk Mobil