Apa itu Jurnal Penerimaan Kas?

Jurnal penerimaan kas adalah jenis jurnal akuntansi yang hanya digunakan untuk mencatat semua penerimaan kas selama periode akuntansi dan bekerja berdasarkan aturan emas akuntansi – mendebet apa yang masuk dan mengkredit apa yang keluar.

Penjualan kredit Penjualan Kredit Penjualan Kredit adalah jenis transaksi di mana pelanggan / pembeli diperbolehkan untuk membayar barang yang dibeli di kemudian hari alih-alih membayar pada waktu pembelian yang tepat. Ini memberi mereka waktu yang diperlukan untuk mengumpulkan uang & melakukan pembayaran. baca lebih lanjut yang tidak dicatat dalam jurnal akuntansi iniJurnal AkuntansiJurnal akuntansi, sering disebut sebagai buku entri asli, pertama kali digunakan untuk mencatat catatan akuntansi perusahaan setiap kali terjadi transaksi keuangan. Sulit untuk dipahami, namun penting dalam operasi bisnis dan akuntansi. Baca lebih lanjut karena tidak ada uang tunai yang terkumpul dalam transaksi penjualan kredit tersebut. Penjualan tunai bekerja berdasarkan akuntansi tunai, dan penjualan kredit berdasarkan akuntansi berbasis akrualAkuntansi Akrual adalah metode akuntansi yang secara instan mencatat pendapatan & pengeluaran setelah transaksi terjadi, terlepas dari kapan pembayaran diterima atau dilakukan. Baca selengkapnya.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya :

Sumber: Jurnal Penerimaan Kas (wallstreetmojo.com)

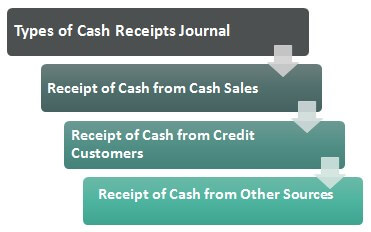

Jenis Penerimaan Kas

Mereka dapat dibagi lagi menjadi tiga bagian yang berbeda juga yang dipecah di bawah ini:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Jurnal Penerimaan Kas (wallstreetmojo.com)

- Penerimaan Kas dari Penjualan Tunai: Semua kas yang diterima dari penjualan tunai barang dan jasa kepada pelanggan dicatat dalam jurnal penerimaan kas, menyebutkan nama rekanan dalam narasi.

- Penerimaan Uang Tunai dari Pelanggan Kredit: Semua uang tunai kemudian dikumpulkan setelah melakukan penjualan kredit kepada pelanggan berdasarkan periode kredit dimajukan.

- Penerimaan Kas dari Sumber Lain: Semua sumber kas lainnya seperti Bunga Bank, Jatuh Tempo investasi, penjualan aset non-persediaan, penjualan aset tetap Aset Tetap Aset tetap adalah aset yang dimiliki untuk jangka panjang dan tidak diharapkan untuk dikonversi menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut, dll.

Contoh Jurnal Penerimaan Kas

Ketika pengecer / grosir menjual barang ke pelanggan, dan mengumpulkan uang tunai, transaksi ini dicatat dalam jurnal penerimaan kas.

Investasi modal oleh pemilik bisnis dicatat dalam penerimaan kas, penjualan aset untuk kas dicatat dalam penerimaan kas, semua jenis koleksi dari pelanggan kredit dicatat dalam penerimaan kas, koleksi bunga bank, dividen Dividen Dividen mengacu pada bagian dari pendapatan bisnis yang dibayarkan kepada pemegang saham sebagai ucapan terima kasih atas investasi di ekuitas perusahaan.baca lebih lanjut atau pendapatan sewa juga dicatat dalam jurnal penerimaan kas.

Pinjaman lain yang diambil oleh individu dari bank atau lembaga keuangan Lembaga Keuangan Lembaga keuangan mengacu pada organisasi yang menyediakan layanan dan produk bisnis yang terkait dengan transaksi keuangan atau moneter kepada klien mereka. Beberapa di antaranya adalah bank, NBFC, perusahaan investasi, perusahaan pialang, perusahaan asuransi, dan perusahaan perwalian. read more juga dicatat dalam jurnal penerimaan kas. Setiap biaya dan komisi yang diterima jatuh tempo dari investasi atau polis asuransi, pengembalian pajak untuk pajak langsung dan tidak langsungPajak Tidak LangsungPajak tidak langsung, juga dikenal sebagai pajak konsumsi, adalah jenis pajak yang tidak ditanggung oleh orang tersebut secara langsung. Sebaliknya, timbulnya pajak tersebut diteruskan ke konsumen akhir barang atau jasa dengan menambahkan pajak tersebut ke nilai barang atau jasa tersebut, seperti Cukai, Pajak Pelayanan, PPN, dll.baca lebih lanjut, Sumbangan yang diterima juga berupa bagian dari jurnal ini dan membantu melacak arus masuk likuiditas dan analisis arus kas untuk suatu organisasi secara berkala, yang pada akhirnya merupakan bagian dari laporan keuangan yang dilaporkan IFRSLaporan keuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu ( kuartal, enam bulanan atau tahunan). Pernyataan tersebut, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut dan berbagai pengungkapan kepada pemangku kepentingan lainnya dan otoritas pemerintah.

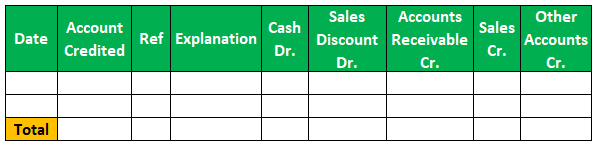

Format Jurnal Penerimaan Kas

Formatnya biasanya terlihat seperti di bawah ini:

Penjelasan Kolom yang Digunakan pada Jurnal Penerimaan Kas

- Tanggal (Kolom 1): Tanggal penerimaan uang tunai dimasukkan dalam kolom tanggal.

- Akun Dikreditkan (Kolom 2): Ini adalah nama akun yang dikreditkan karena penerimaan uang tunai di pembukuan akun.

- Ref (Kolom 3): Kolom referensi digunakan untuk memasukkan nomor referensi internal dari akun tempat entri jurnal berada.

- Penjelasan (Kolom 4): Penjelasan atau Narasi Penerimaan Kas Penerimaan Kas Penerimaan Kas adalah dokumen kecil yang berfungsi sebagai bukti bahwa jumlah uang tunai yang diterima selama transaksi melibatkan transfer kas atau setara kas. Salinan asli kuitansi ini diberikan kepada pelanggan, sedangkan penjual menyimpan salinan lainnya untuk keperluan pembukuan. selengkapnya dijelaskan secara singkat di kolom ini.

- Kas Dr(Kolom 5): Jumlah kas yang diterima dimasukkan di kolom ini. Kas di akun buku besar didebet dengan jumlah yang masuk dalam total ini.

- Diskon Penjualan Dr(Kolom 6) : Penjual memberikan diskon kepada pembeli yang melakukan pembayaran dalam periode kredit Periode Kredit Periode kredit mengacu pada durasi waktu yang diberikan penjual kepada pembeli untuk melunasi jumlah produk yang dia beli dari penjual . Ini terdiri dari tiga komponen – analisis kredit, ketentuan kredit/penjualan, dan kebijakan penagihan.baca lebih lanjut diizinkan. Jumlah total diskon yang diperbolehkan untuk pembeli dimasukkan dalam kolom ini.

- Piutang Dagang Cr (Kolom 7) : Ketika pelanggan/pembeli kredit melakukan pembayaran, akunnya dikreditkan dalam buku besar piutang dagang. Jumlah yang dikreditkan ke akun pelanggan/pembeli diisi di kolom ini.

- Penjualan Cr (Kolom 8): Kolom ini mencatat penjualan tunai. Setiap kali penjualan tunai dilakukan kepada pelanggan, jumlah yang diterima dimasukkan ke dalam kolom khusus ini.

- Akun Lain Cr (Kolom 9): Kolom ini digunakan untuk mencatat penerimaan kas dari sumber lain, termasuk kas untuk bunga, sewa, penjualan aset tetap, dll.

Contoh Praktis

Contoh berikut menunjukkan bagaimana akuntansi jurnal penerimaan kas bekerja dan dicatat dalam buku besar akuntansiBuku Besar AkuntansiBuku Besar dalam catatan akuntansi dan memproses data keuangan perusahaan, yang diambil dari entri jurnal. Ini menjadi catatan keuangan penting untuk referensi di masa mendatang. Digunakan untuk membuat laporan keuangan. Ini juga dikenal sebagai buku masuk kedua. Baca lebih lanjut:

Daftar Transaksi

- 07/08/2019 – Penjualan Tunai menghasilkan £5.000.

- 12/08/2019 – Uang tunai yang diterima dari pelanggan kredit Douglas sebesar £490 diskon purna jual sebesar £10.

- 14/08/2019 – Penjualan Tunai menghasilkan £7.000.

- 17/08/2019 – Uang tunai yang diterima dari pelanggan kredit Rob sebesar £990 diskon purna jual sebesar £10.

- 20/08/2019 – Pinjaman dari Bank £1.500.

- 21/08/2019 – Penjualan Tunai menghasilkan £6.500.

- 22/08/2019 – Bunga diterima di rekening Bank sebesar £350.

- 23/08/2019 – Uang tunai diterima dari pelanggan kredit John sebesar £741 diskon purna jual sebesar £9.

- 25/08/2019 – Uang tunai diterima dari pelanggan kredit Amanda sebesar £345 diskon purna jual sebesar £5.

- 28/08/2019 – Penjualan Tunai menghasilkan £9.000.

Keuntungan

- Membantu melacak semua uang tunai yang diterima selama periode tersebut.

- Membantu dalam persiapan buku besar akun kas dan laporan arus kas untuk periode tersebut.

- Membantu melacak piutang dagangPiutang DagangPiutang dagang adalah jumlah yang terhutang kepada bisnis atau perusahaan oleh pelanggannya. Ini juga dikenal sebagai piutang dan disajikan sebagai kewajiban lancar dalam neraca.baca lebih lanjut dan umur piutang.

- Membantu melacak semua pembayaran pemasok yang belum dibayar dan berumur dengan mencocokkan uang tunai yang diterima dengan uang tunai yang dibayarkan selama periode tersebut.

Kekurangan

Satu kelemahan dari jurnal penerimaan kas adalah bahwa jurnal ini hanya mempertimbangkan basis kas akuntansi. Basis Akuntansi Kas. Akuntansi Basis Kas adalah metode akuntansi di mana semua pendapatan perusahaan dicatat hanya ketika ada penerimaan kas aktual, dan semua pengeluaran dicatat. diakui pada saat dibayarkan. Perusahaan kecil dan perorangan umumnya mengikuti metode akuntansi ini.baca lebih lanjut. Itu tidak mempertimbangkan dasar akrual akuntansi yang merupakan dasar utama melakukan pembukuan double-entry dan akuntansi yang bijaksana.

Posting Cek Posting

Ada dua pemeriksaan pasca posting yang dapat dilakukan setelah posting jurnal penerimaan kas pada akhir periode akuntansi untuk memastikan bahwa transaksi selama periode tersebut telah dimasukkan dan disajikan dengan benar dalam buku besar dan laporan keuangan suatu organisasi:

- Total semua saldo buku besar pelanggan yang muncul di bawah judul akun piutang usaha harus selalu sama dengan saldo pada akun kontrol buku besar di neraca saldo buku besar umum.

- Selain itu, neraca saldo buku besar harus selalu dalam keadaan seimbang, yang berarti bahwa total debit dalam buku besar harus sama dengan total kredit sehingga neraca juga cocok di bagian akhir.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu jurnal penerimaan kas dan definisinya. Di sini kita membahas jenis, contoh, format, kelebihan, dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang ekonomi dari artikel berikut –

- Templat Penerimaan Kas

- Buku Kas

- Aturan Entri Jurnal

- Jurnal Khusus

")