Arti Fasilitas Kredit

Fasilitas kredit adalah fasilitas pinjaman yang disetujui sebelumnya yang diberikan oleh bank kepada perusahaan di mana mereka dapat meminjam uang sesuai kebutuhan untuk kebutuhan jangka pendek atau jangka panjang mereka tanpa perlu mengajukan kembali pinjaman setiap saat.

Jenis Fasilitas Kredit

Fasilitas kredit secara luas diklasifikasikan menjadi dua jenis, dan kami terutama akan fokus pada fasilitas kredit yang ditujukan untuk bisnis atau korporasi. Kedua jenis tersebut adalah i) Fasilitas jangka pendek sebagai kebutuhan modal kerja dan ii) Fasilitas jangka panjang yang diperlukan untuk belanja modal atau biaya terkait akuisisi.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Fasilitas Kredit (wallstreetmojo.com)

#1 – Fasilitas Jangka Pendek

Pinjaman jangka pendek

Ini umumnya dibatasi hingga satu tahun dan terutama dipinjam oleh bisnis untuk kebutuhan modal kerja mereka. Ini mungkin aman atau tidak, yang juga tergantung pada peringkat kredit peminjam. Peminjam mungkin harus memberikan aset lancarnya Aset Lancar Aset Lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, kas, setara kas, surat berharga, piutang, dll.baca lebih lanjut seperti inventaris atau piutang, sebagai jaminan bila peringkat kredit peminjam adalah kelas non-investasi.

Keuangan Perdagangan

Untuk memfasilitasi struktur siklus konversi kas Siklus Konversi Kas Siklus Konversi Kas (CCC) adalah ukuran analisis rasio untuk mengevaluasi jumlah hari atau waktu perusahaan mengubah persediaannya dan input lainnya menjadi uang tunai. Ini mempertimbangkan persediaan hari yang beredar, penjualan hari yang beredar dan hutang hari yang belum dibayar untuk perhitungan.Baca lebih lanjut tentang bisnis, jenis fasilitas kredit ini sangat berguna dan dapat dari jenis berikut:

- Kredit ekspor: Jenis pinjaman ini diberikan oleh lembaga pemerintah kepada rumah ekspor untuk meningkatkan pertumbuhan ekspor.

- Letter of credit: Umumnya, tiga pihak terlibat dalam skenario seperti itu: Bank, pemasok, dan bank perusahaan di sini menjamin pembayaran dari perusahaan ke pemasok, yang merupakan bentuk fasilitas kredit yang jauh lebih aman. Bank menerbitkan letter of creditLetter Of CreditLetter of Credit (LC) diterbitkan oleh bank pembeli untuk memastikan pembayaran penuh dan tepat waktu kepada penjual. Jika pembeli gagal bayar, bank membayar penjual atas nama mereka. Baca lebih lanjut berdasarkan agunan dari perusahaan, dan jenis pengaturan ini lebih disukai oleh pemasok karena mengurangi risiko gagal bayar untuk sebagian besar.

- Anjak Piutang: Anjak piutang adalah bentuk pinjaman yang lebih maju, di mana perusahaan akan melibatkan pihak ketiga (Faktor) untuk menjual piutang dagangnya dengan harga diskon untuk membantu mereka mentransfer risiko kreditRisiko KreditRisiko Kredit adalah kemungkinan kerugian karena kegagalan peminjam untuk melunasi pinjaman atau memenuhi kewajiban hutang. Ini mengacu pada kemungkinan bahwa pemberi pinjaman mungkin tidak menerima pokok utang dan komponen bunga, yang mengakibatkan terganggunya arus kas dan meningkatnya biaya penagihan. Baca lebih lanjut dari buku mereka. Ini membantu perusahaan untuk menghapus piutang dari neracanya Neracanya Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal ini didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut, yang selanjutnya dapat bertindak sebagai sumber untuk memenuhi kebutuhan kasnya.

- Kredit dari pemasok: Ini lebih berbasis hubungan di mana pemasok yang memiliki hubungan yang kuat dengan pelanggannya akan berada dalam posisi yang lebih baik untuk memberikan kredit setelah negosiasi yang baik tentang persyaratan pembayaran untuk mengamankan transaksi yang menguntungkan.

Kredit tunai dan cerukan

Ini adalah jenis fasilitas di mana peminjam dapat menarik uang / dana lebih dari yang ada di depositnya. Suku bunga berlaku untuk jumlah ekstra yang ditarik selain dari jumlah depositnya. Skor kredit peminjam memainkan peran penting dalam ukuran kredit dan suku bunga yang dibebankan.

#2 – Fasilitas Jangka Panjang

Catatan

Ini umumnya tanpa jaminan dan diperoleh dari pasar modal. Mereka umumnya lebih mahal untuk mengkompensasi risiko kredit tinggi yang bersedia diambil oleh pemberi pinjaman. Ini dapat dianggap sebagai opsi ketika bank dalam keadaan penolakan untuk memberikan jalur kredit lebih lanjut. Mereka umumnya dimaksudkan untuk masa jabatan yang besar seperti 7-10 tahun.

Pinjaman bank

Ini adalah salah satu bentuk fasilitas kredit yang paling umum di mana jumlah, jangka waktu, dan jadwal pembayaran telah ditentukan sebelumnya. Pinjaman ini dapat dijamin (peminjam berisiko tinggi} atau tanpa jaminan (tingkat investasi Tingkat investasi Tingkat investasi adalah peringkat kredit dari obligasi pendapatan tetap, tagihan, dan wesel seperti yang diberikan oleh lembaga pemeringkat kredit seperti Standard and Poor’s (S&P), Fitch, dan Moody’s untuk mengungkapkan kelayakan kredit dan risiko yang terkait dengan investasi ini. Baca lebih lanjut peminjam) dan biasanya diberikan dengan suku bunga mengambang.Sebelum memberikan pinjaman semacam itu, bank perlu melakukan pemeriksaan penting atau uji tuntas untuk mengurangi risiko kredit.

Pinjaman Jembatan

Pinjaman jembatan Pinjaman Jembatan Pinjaman jembatan adalah opsi pembiayaan jangka pendek bagi pemilik rumah yang ingin mengganti rumah mereka saat ini dan melunasi hipotek mereka baik dengan membayar bunga secara teratur atau dengan membayar bunga sekaligus saat pinjaman lunas.baca lebih lanjut digunakan oleh perusahaan untuk kebutuhan modal kerja untuk periode sementara ketika perusahaan menunggu pembiayaan atau sumber dana jangka panjang.

Utang mezanin

Ini adalah perpaduan antara ekuitas dan hutang. Jenis modal ini biasanya tidak dijamin oleh aset dan dipinjamkan semata-mata berdasarkan kemampuan perusahaan untuk melunasi utang dari arus kas bebas Arus kas Arus kas ke perusahaan atau ekuitas setelah melunasi semua utang dan komitmen disebut arus kas bebas (free cash flow). FCF). Ini mengukur berapa banyak uang tunai yang dihasilkan perusahaan setelah dikurangi modal kerja dan pengeluaran modal (CAPEX) yang dibutuhkan.baca lebih lanjut. Pembiayaan MezzaninePembiayaan MezzaninePembiayaan Mezzanine adalah jenis pembiayaan yang menggabungkan karakteristik pembiayaan hutang dan ekuitas dengan memberikan hak kepada pemberi pinjaman untuk mengubah pinjaman mereka menjadi ekuitas jika terjadi default (hanya setelah hutang senior lainnya dilunasi).baca lebih lanjut dapat dilakukan terstruktur baik sebagai utang atau saham preferen. Ini memberi pemberi pinjaman hak untuk mengkonversi ke kepentingan ekuitasKepentingan EkuitasKepentingan Ekuitas adalah persentase hak kepemilikan baik individu atau perusahaan yang dimiliki dalam satu perusahaan yang memberikan hak suara pemegang di perusahaan itu. Mereka memiliki hak sisa atas manfaat ekonomi yang diperoleh dari bisnis atau realisasi dari aset. Baca lebih lanjut di perusahaan jika terjadi gagal bayar, umumnya setelah perusahaan modal ventura dan pemberi pinjaman senior lainnya dibayar.

Sekuritisasi

Teknik ini sangat mirip dengan anjak piutang. Satu-satunya perbedaan adalah institusi yang terlibat dan likuiditas aset. Dalam anjak piutang, lembaga keuangan adalah faktor yang membeli piutang dagang bisnis Piutang DagangPiutang dagang adalah jumlah yang terhutang kepada bisnis atau perusahaan oleh pelanggannya. Ini juga dikenal sebagai piutang dan direpresentasikan sebagai kewajiban lancar di neraca.baca lebih lanjut sedangkan, dalam sekuritisasi, mungkin ada lebih dari satu pihak yang akan membeli piutang jangka panjangnya. Aset yang disekuritisasi dapat berupa NPANPAN Non-Performing Assets (NPA) mengacu pada klasifikasi pinjaman dan uang muka pada catatan pemberi pinjaman (biasanya bank) yang belum menerima pembayaran bunga atau pokok dan dianggap “lewat jatuh tempo”. Dalam sebagian besar kasus, utang telah diklasifikasikan sebagai aset bermasalah (NPA) ketika pembayaran pinjaman telah tertunggak selama lebih dari 90 hari. Baca lebih lanjut, piutang hipotek, dan piutang kartu kredit.

Contoh Fasilitas Kredit

Berikut adalah contoh fasilitas kredit.

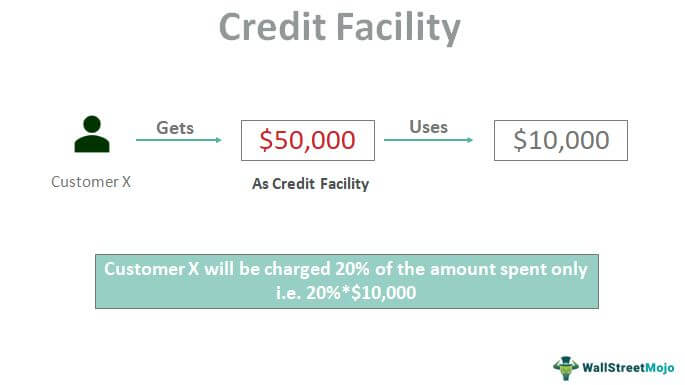

Contoh 1

Di bawah fasilitas kredit, misalnya, misalkan Pelanggan X diberi fasilitas kredit atau LOC sebesar $50.000 untuk investasi dalam usaha baru yang dijamin dengan beberapa agunan oleh bank. Bank menetapkan jangka waktu pinjaman 10 tahun untuk pelunasan pinjaman, dan Pelanggan X diizinkan untuk menggunakan dana dalam batas keseluruhan ($50.000), dan tingkat bunga 20% dibebankan.

Pelanggan X membelanjakan $10.000 dan akan dikenai biaya 20% dari jumlah yang dibelanjakan saja dan tidak pada seluruh LOC $50.000. Jadi bunga yang dikenakan adalah 20% * $10000 = $2000.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Fasilitas Kredit (wallstreetmojo.com)

Contoh #2 – Menggunakan Letter of Credit

Misalkan perusahaan “Atlantis” menjual elektronik di New York, dan Perusahaan “Proline” memproduksi elektronik di Detroit. “Atlantis” ingin mengimpor barang elektronik senilai $500.000 yang diproduksi oleh “Proline” dan mengkhawatirkan kemampuan “Atlantis” untuk membayarnya. “Atlantis” ditawari surat kredit dari bank terikatnya, yaitu Bank of America, yang berarti bahwa ia akan menghasilkan barang yang dibutuhkan dengan pembayaran $500.000, misalkan dalam 90 hari, atau bank akan bertanggung jawab untuk membayar sendiri . Bank of New York akan mengirim LOC ke “Proline”, yang selanjutnya bertanggung jawab atas pengiriman barang elektronik.

Setelah dikirim, “Proline” atau banknya masing-masing akan mengklaim $500.000 dengan mengajukan catatan tertulis (juga disebut bill of exchange) ke Bank of New York. Tentu saja, letter of credit lebih menguntungkan penjual. Namun, mereka juga melindungi pembeli karena “Proline” harus membawa bukti Bank of America atau kuitansi pengiriman elektronik untuk memfasilitasi pembayaran.

Bukti ini umumnya adalah bill of lading Bill Of LadingBill of lading adalah dokumen resmi yang dikeluarkan oleh pengangkut kepada pengirim. Itu menangkap semua detail tentang pengiriman, seperti jumlah, jenis, dan tujuan pengiriman. Ini berfungsi sebagai tanda terima pengiriman saat pengangkut menyerahkan kiriman ke pedagang yang dituju. Baca lebih lanjut, faktur, atau tagihan saluran udara. Setelah ini, Bank of New York membayar “Proline” dan melihat ke “Atlantis” untuk penggantian umumnya dengan mendebit “rekening bank Atlantis.

Perbedaan Antara Pinjaman vs. Fasilitas Kredit

Fasilitas pinjaman dan kredit adalah produk yang paling umum untuk individu dan perusahaan. Namun, ada sedikit perbedaan di antara keduanya.

- Ketika pinjaman diberikan, itu memberi peminjam akses ke semua uang sekaligus, sedangkan untuk fasilitas kredit, uang dapat diperoleh setiap kali ada krisis likuiditas.

- Pinjaman itu seperti celengan di mana Anda memecahkannya dan mengambil semua uang Anda, sedangkan dalam fasilitas kredit, Anda hanya menggunakan apa yang Anda butuhkan. Kedua, ada juga perbedaan dalam hal bunga yang dibayarkan.

- Pinjaman itu seperti celengan di mana Anda memecahkannya dan mengambil semua uang Anda, sedangkan dalam fasilitas kredit, Anda hanya menggunakan apa yang Anda butuhkan. Kedua, ada juga perbedaan dalam hal bunga yang dibayarkan.

- Pinjaman mensyaratkan pembayaran bunga untuk semua modal yang telah dipinjamkan kepada individu atau perusahaan.

- Di sisi lain, bunga dibebankan hanya pada jumlah uang yang digunakan dan bukan pada jumlah yang disediakan untuk individu atau perusahaan.

- Namun, terkadang seseorang dapat dikenakan biaya saldo yang tidak terpakai ketika seseorang tidak menggunakan uangnya sama sekali. Pinjaman memiliki jangka waktu yang lebih lama sehingga dikenakan pembayaran bunga yang lebih tinggi jika dibandingkan dengan fasilitas kredit.

- Terakhir, bagaimana pelanggan membayar kembali uang yang diterima juga berbeda dalam pinjaman dan fasilitas kredit. Dalam pinjaman, konsep EMI atau cicilan bulanan muncul ketika seluruh uang dilunasi; operasi ditutup tanpa kemungkinan meminjam lebih banyak uang tanpa perjanjian pinjaman baru.

- Cara kerja fasilitas kredit berbeda. Di sini pelanggan memperbarui kontrak mereka setiap tahun untuk menggunakan jalur kredit Jalur kredit Jalur kredit adalah perjanjian antara pelanggan dan bank, yang memungkinkan pelanggan batas atas pinjaman. Peminjam dapat mengakses jumlah berapa pun dalam batas kredit dan membayar bunga; ini memberikan fleksibilitas untuk menjalankan bisnis. Baca lebih lanjut bila diperlukan.

Kesimpulan

Dengan demikian, fasilitas kredit memiliki banyak kepentingan dari sudut pandang bisnis. Salah satu hal terbaik tentang fasilitas kredit adalah tidak ada yang menentukan bagaimana uang tunai harus digunakan, tidak seperti pinjaman bank. Namun, terkadang pinjaman tertentu memiliki klausul terlampir di mana pemodal memiliki wewenang penuh tentang bagaimana uang tunai harus digunakan.

Mereka jauh lebih fleksibel karena bisnis dapat menggunakannya kapan pun diperlukan. Selain itu, bisnis perlu membangun riwayat kredit yang kuat, sehingga mendapatkan fasilitas tersebut menjadi mudah. Dibebankan suku bunga rendah dibandingkan dengan kartu kredit, ini sangat bermanfaat bagi perusahaan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan Fasilitas Kredit dan artinya. Berikut kami bahas 2 jenis fasilitas kredit teratas (jangka pendek dan jangka panjang) beserta contohnya. Anda dapat mengetahui lebih lanjut tentang keuangan dari artikel berikut –

- Klasifikasi Kredit Bank

- Jalur Kalkulator Kredit

- Definisi ETF Leverage

- Contoh Pinjaman Jangka Pendek