Definisi Recast Hipotek

Mortgage Recast adalah ketika peminjam membayar di muka sebagian atau seluruh jumlah pokok terutang yang mengakibatkan saldo pinjaman berkurang, dan oleh karena itu lembaga keuangan menghitung ulang pembayaran pinjaman bulanan hipotek berdasarkan periode yang tersisa, jumlah pokok terutang, dan tingkat bunga.

- Ketika peminjam memiliki sejumlah besar uang maka uang tersebut dapat ditransfer ke pemberi pinjaman dalam bentuk hipotek untuk mengurangi saldo pinjaman serta untuk mengurangi beban bunga dan beban pokok bulanan tersebut pinjaman.

- Dengan demikian peminjam membayar uang muka untuk saling hapus terhadap jumlah pokok terhutang, dan pemberi pinjaman menghitung ulang jumlah terhutang dengan sisa periode jatuh tempo dan tingkat bunga, yang memberikan jumlah hipotek yang dicairkan kembali.

- Juga, jumlah total hutang bunga Hutang Bunga Hutang Bunga adalah jumlah biaya yang telah dikeluarkan tetapi belum dibayar. Ini adalah kewajiban yang muncul di neraca perusahaan. Baca lebih lanjut oleh peminjam kepada pemberi pinjaman setelah pembuatan kembali hipotek jelas akan lebih rendah dibandingkan dengan jumlah yang akan dibayar peminjam tanpa melakukannya.

- Hal ini karena faktor nilai waktu dari uang Nilai Waktu Faktor Uang Prinsip Nilai Waktu Uang (TVM) menyatakan bahwa uang yang diterima pada saat ini bernilai lebih tinggi daripada uang yang diterima di masa depan karena uang yang diterima sekarang dapat diinvestasikan dan digunakan untuk menghasilkan arus kas bagi perusahaan di masa depan dalam bentuk bunga atau dari apresiasi investasi masa depan dan reinvestasi. Baca lebih lanjut hadir dalam perhitungan bunga dari pokok terhutang.

templat , dll., Harap berikan kami tautan atribusi

Bagaimana Cara Kerja Pembuatan Ulang Hipotek?

Pembuatan kembali hipotek bekerja berdasarkan prinsip dasar keuangan. Ada beberapa faktor yang menyebabkan bunga dibebankan oleh pemberi pinjaman, yang meliputi faktor waktu dan juga faktor risiko. Konsep nilai waktu uang Konsep Nilai Waktu Uang Prinsip Time Value of Money (TVM) menyatakan bahwa uang yang diterima pada saat ini lebih tinggi nilainya daripada uang yang diterima di masa depan karena uang yang diterima sekarang dapat diinvestasikan dan digunakan untuk menghasilkan uang. arus kas ke perusahaan di masa depan dalam bentuk bunga atau dari apresiasi investasi dan reinvestasi di masa depan. Baca lebih lanjut pekerjaan, dengan mempertimbangkan berbagai elemen seperti tingkat bunga, jangka waktu, dan jumlah pinjaman yang belum dibayar, dll. Biasanya ada adalah jadwal amortisasi khusus untuk pembayaran pinjaman, yang mencakup pembayaran bulanan yang sama atau pembayaran pokok dan bunga sesuai tarif yang telah ditentukan.

Namun, jika pelunasan pokok lebih tinggi dari jumlah terutang yang harus dibayarkan pada angsuran tertentu, jumlah saldo terutang akan dihitung ulang menggunakan konsep keuangan dengan mempertimbangkan nilai sekarang Nilai Sekarang Nilai Sekarang (PV) adalah nilai uang hari ini yang Anda harapkan dari pendapatan masa depan. Ini dihitung sebagai jumlah pengembalian investasi masa depan yang didiskontokan pada tingkat ekspektasi pengembalian tertentu. Baca lebih lanjut jumlah pinjaman saldo yang didiskontokan pada tingkat bunga.

Perhitungan Recast Hipotek

Setiap peminjam tidak mengizinkan pengembalian pinjaman. Jadi, hal pertama yang harus dipastikan adalah bahwa peminjam mengizinkan hal yang sama sesuai kontrak yang dimasukkan. Selanjutnya kondisi berikut ini harus dipenuhi:

- Standar pengurangan pokok minimum harus dipenuhi: jika peminjam mengizinkan pembuatan ulang, ada norma khusus yang terkait dengan jumlah minimum pembayaran kembali pokok, yang perlu dipenuhi sebagai syarat pertama.

- Biaya penyusunan ulang harus dibayar oleh peminjam sesuai dengan norma lembaga keuangan Lembaga Keuangan Lembaga keuangan mengacu pada organisasi yang menyediakan layanan bisnis dan produk yang terkait dengan transaksi keuangan atau moneter kepada klien mereka. Beberapa di antaranya adalah bank, NBFC, perusahaan investasi, perusahaan pialang, perusahaan asuransi, dan perusahaan perwalian. Baca selengkapnya.

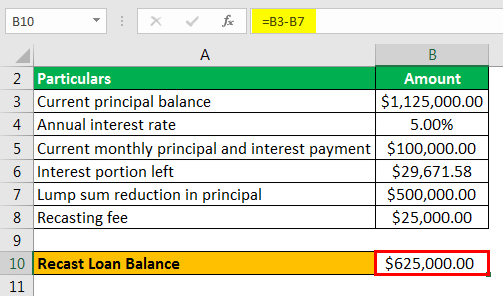

Diberikan di bawah ini adalah contoh perhitungan untuk menyusun kembali hipotek Anda.

|

Keterangan |

Jumlah |

|

Saldo Pokok Saat Ini |

$1.125.000,00 |

|

Suku bunga tahunan |

5,00% |

|

Pembayaran Pokok dan Bunga Bulanan Saat Ini |

$100.000,00 |

|

Porsi bunga tersisa |

$29.671,58 |

|

Pengurangan Lump-Sum pokok |

$500,000.00 |

|

Biaya Recast |

$25.000,00 |

Jumlah pembayaran yang tersisa adalah 12. Hitung kembali simpanan hipotek.

Larutan:

Jumlah sisa pembayaran adalah 12. Sekarang, kita akan menghitung saldo pinjaman recast terlebih dahulu.

- Menyusun ulang saldo pinjaman = Saldo pokok saat ini – Pengurangan sekaligus pokok pinjaman

- = $1.125.000 – $500.000

- = $625.000

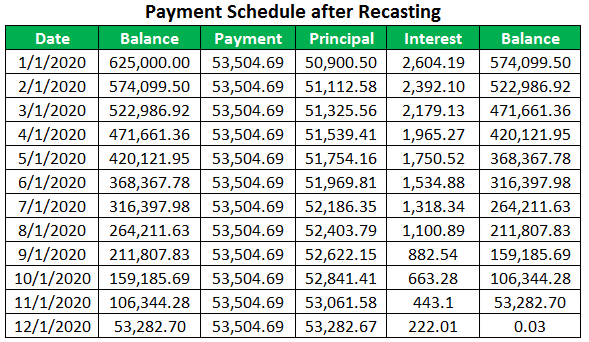

Perhitungan jumlah sisa cicilan:

- Angsuran = Jumlah Pokok / Faktor Anuitas @5% selama 12 bulan

- = $625.000 / 11,68122

- = $53.504,69

|

Recast Perbandingan |

Pembayaran |

Minat |

|

Ketentuan yang ada: |

$100.000,00 |

$29.671,58 |

|

Persyaratan Recast: |

$53.504,69 |

$42.056,11 |

|

Recast Tabungan: |

$46.495,31 |

-$12.384,53 |

Jenis-Jenis Hipotek yang Dapat Dicairkan Kembali

- Seperti yang telah disebutkan sebelumnya, hanya hipotek yang kondisi spesifiknya memungkinkan untuk dilakukan recasting yang hanya dapat dilakukan recasting. Hipotek semacam itu dikaitkan dengan amortisasi negatif Amortisasi negatif Amortisasi negatif adalah ketika peminjam melakukan pembayaran kurang dari angsuran standar yang ditetapkan oleh bank. Oleh karena itu, kelebihan jumlah bunga atas jumlah cicilan ditambahkan ke jumlah pokok pinjaman.baca lebih lanjut pinjaman, yang memiliki struktur pembayaran sedemikian rupa sehingga memungkinkan jadwal pembayaran dengan jumlah yang lebih kecil dari beban bunga pinjaman.

- Hipotek yang diamortisasi secara negatif juga disebut sebagai opsi pembayaran hipotek dengan tarif yang dapat disesuaikan atau Option ARM.

- Selanjutnya, tidak ada pinjaman yang didukung pemerintah yang dapat dituang ulang, dan oleh karena itu, pinjaman Jumbo CD, USDA, VA, dll. tidak dapat dituang kembali.

Perbedaan antara Recasting Mortgage dan Refinancing

- Jika peminjam melakukan pembayaran pinjaman sekaligus dalam jumlah yang cukup besar dan memenuhi persyaratan yang telah ditentukan, maka pembayaran tersebut dapat disebut sebagai pembuatan kembali hipotek sementara, di sisi lain, pembiayaan kembali pinjaman terjadi ketika peminjam mengubah pinjaman yang ada menjadi pinjaman baru yang persyaratan pinjaman yang berbeda menjadi persyaratan yang menguntungkan bagi peminjam. Jadi ada garis tipis yang mendefinisikan perbedaan antara pembuatan kembali hipotek dan pembiayaan kembali.

- Di bawah ketentuan yang pertama, peminjam melakukan pembayaran lump-sum membuat dirinya sendiri lebih cepat dari jadwal pembayaran yang dinyatakan, dan pemberi pinjaman menjadwal ulang jumlah saldo pokok terutang menjadi jumlah yang lebih rendah dalam hal pembayaran bunga tahunan, jumlah tahun pelunasan, dan pelunasan pokok tahunan, sementara di kemudian hari, transfer pinjaman terjadi di mana pemberi pinjaman baru telah mentransfer pinjaman dari pemberi pinjaman lama dan pembayaran lebih lanjut harus dilakukan kepada pemberi pinjaman baru hanya sesuai dengan persyaratan baru dari pinjaman.

Mortgage Recast Pro dan Kontra

Diberikan di bawah ini adalah beberapa pro dan kontra dari pembuatan ulang hipotek.

Pro Pembuatan Ulang Hipotek

- Bunga keseluruhan yang dibayarkan atas pinjaman jauh lebih rendah dibandingkan dengan jumlah bunga yang harus dibayar jika tidak dilakukan pencadangan kembali hipotek. Oleh karena itu, itu menurunkan Beban pembayaran bulanan

- Tingkat bunga rata-rata yang harus dibayar oleh peminjam sejalan dengan tingkat bunga yang diharapkan yang harus dibayarkan.

- Kualifikasi ulang untuk pinjaman baru menjadi pekerjaan yang membosankan, dan karenanya proses pembuatan ulang hipotek menghilangkan pekerjaan administratif untuk mendapatkan pinjaman baru.

Kontra Penyusunan Kembali Hipotek

- Proses pembuatan kembali KPR tidak memperpendek jangka waktu jangka waktu pinjaman; maka tidak seperti refinancing, itu tidak mengurangi jangka waktu pinjaman.

- Meskipun pembayaran bunga berkurang karena penyusunan ulang, kekurangannya adalah hal itu membuat lebih banyak uang Anda menumpuk di hipotek, dan karenanya ada kemungkinan krisis likuiditas.

- Recasting melibatkan biaya seperti biaya, biaya administrasi, dll, dan karenanya beban biaya pembiayaan meningkat.

Kesimpulan

Pembahasan di atas dengan jelas menunjukkan bahwa mortgage recasting berbeda dengan refinancingRefinancingRefinancing didefinisikan sebagai pengambilan kewajiban utang baru sebagai ganti kewajiban utang yang sedang berlangsung. Dengan kata lain, itu hanyalah tindakan mengganti kewajiban hutang yang sedang berlangsung dengan kewajiban hutang lebih lanjut mengenai syarat dan ketentuan tertentu seperti tenor suku bunga. Baca lebih lanjut karena alasan yang disebutkan di atas. Selain itu, pembuatan ulang hipotek telah memberikan cara yang mudah bagi peminjam untuk mengurangi beban bunga selama periode waktu tertentu dengan mempertahankan periode jatuh tempo yang sama dan menurunkan pembayaran pokok setiap bulan setelah memberikan jumlah pembayaran pokok sekaligus di muka. kepada pemberi pinjaman.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Mortgage Recast dan definisinya. Berikut kami bahas cara menghitung KPR beserta contoh, jenis, kelebihan, dan kekurangannya. Anda dapat mempelajari lebih lanjut dari artikel berikut –

- Penipuan Hipotek

- Formula Pinjaman Diamortisasi

- Fitur Hipotek Offset

- APR hipotek vs Suku Bunga