Apa itu Analisis Titik Impas?

Analisis titik impas mengacu pada identifikasi titik di mana pendapatan perusahaan mulai melebihi biaya totalnya, yaitu titik ketika proyek atau perusahaan yang sedang dipertimbangkan akan mulai menghasilkan keuntungan dengan cara mempelajari hubungan antara pendapatan perusahaan. perusahaan, biaya tetapnya, dan biaya variabelnya.

Ini menentukan tingkat penjualan apa yang diperlukan untuk menutupi total biaya bisnis (biaya tetap dan variabel). Ini menunjukkan kepada kita bagaimana menghitung titik atau titik waktu ketika sebuah perusahaan akan mulai menghasilkan keuntungan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Analisis Titik Impas (wallstreetmojo.com)

Rumus Analisis Titik Impas

Ada dua pendekatan untuk menghitung titik impas Titik impasAnalisis titik impas mengacu pada identifikasi titik di mana pendapatan perusahaan mulai melebihi biaya totalnya yaitu, titik ketika proyek atau perusahaan yang sedang dipertimbangkan akan mulai menghasilkan keuntungan dengan cara mempelajari hubungan antara pendapatan perusahaan, biaya tetapnya, dan biaya variabel.baca selengkapnya. Satu dapat dalam kuantitas disebut sebagai kuantitas impas, dan yang lainnya adalah penjualan, yang disebut sebagai penjualan impas.

Pada pendekatan pertama, kita harus membagi biaya tetap dengan kontribusi per unit Kontribusi Per Unit Margin Kontribusi Unit adalah jumlah yang Anda dapatkan setelah mengeluarkan biaya variabel yang terkait dengan penjualan unit dari total penjualannya. Ini mengukur kontribusi produk tertentu terhadap laba keseluruhan Perusahaan. baca lebih lanjut yaitu

Titik Impas (Jml) = Total Biaya / Kontribusi Tetap per Unit

- Di mana, Kontribusi per Unit = Harga Jual per Unit – Biaya Variabel per Unit

Dalam pendekatan kedua, kita harus membagi biaya tetap dengan rasio kontribusi terhadap penjualan atau profit-volume yaitu rasio

Penjualan Titik Impas (Rs) = Total Biaya Tetap / Rasio Margin Kontribusi,

- Dimana Rasio Margin KontribusiRasio Margin KontribusiMargin kontribusi adalah metrik yang menunjukkan seberapa besar kontribusi penjualan bersih perusahaan terhadap biaya tetap dan laba bersih setelah menutup biaya variabel. Akibatnya, kami mengurangi total biaya variabel dari penjualan bersih saat menghitung kontribusi.baca lebih lanjut = Kontribusi per Unit / Harga Jual per Unit

Contoh Analisis Titik Impas

Contoh 1

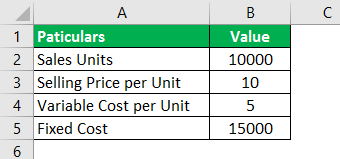

Misalkan XYZ Ltd mengharapkan untuk menjual 10.000 unit dengan harga masing-masing $10. Biaya variabel yang terkait dengan produk adalah $5 per unit, dan biaya tetapnya adalah $15.000 per tahun. Lakukan analisis impas untuk kasus yang diberikan.

Larutan:

Gunakan data berikut untuk perhitungan analisis titik impas.

Situasi impas untuk kasus yang diberikan dapat dihitung baik dalam kuantitas atau dalam dolar.

Perhitungan Titik Impas dapat dilakukan sebagai berikut –

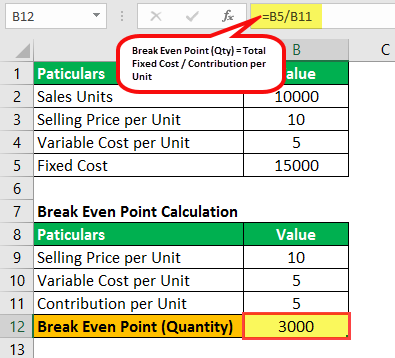

Untuk menghitung Titik Impas (Kuantitas) kita harus membagi total biaya tetap dengan kontribusi per unit.

- Di sini, Harga Jual per unit = $10

- Biaya Variabel per unit = $5

- Jadi, Kontribusi per unit = $10 – $5 = $5

- Oleh karena itu Titik Impas (Kuantitas) = $15.000 / $5 unit

Titik Impas (Kuantitas) = 3000 Unit

Artinya dengan menjual hingga 3000 unit, XYZ Ltd tidak akan rugi dan tidak untung dan akan mengatasi biaya tetapnya saja. Kuantitas penjualan di atas 3000 akan membantu menghasilkan laba, yang akan sama dengan kontribusi per unit untuk setiap unit tambahan yang terjual di atas 3000.

Perhitungan Penjualan Impas dapat dilakukan sebagai berikut –

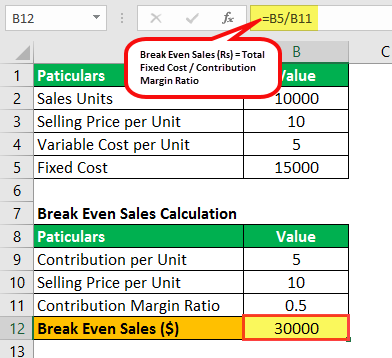

Untuk menghitung Penjualan Titik Impas ($) di mana kita akan membagi total biaya tetap dengan rasio margin kontribusi.

- Di sini kontribusi per unit = $5

- Harga jual per unit = $10

- Jadi, rasio margin kontribusi = $5 / $10 = 0,5

- Oleh karena itu Penjualan Pokok Penjualan Pokok Penjualan Pokok adalah penjualan di mana total pendapatan perusahaan sama dengan total biayanya, menghasilkan keuntungan nol. Ini dihitung dengan membagi total biaya tetap perusahaan dengan persentase margin kontribusi.baca lebih lanjut ($) = $15000 / 0,5

Penjualan Impas ($) = $30.000

Artinya dengan menjual hingga nilai penjualan sebesar $30.000, XYZ Ltd akan mencapai titik impas dan hanya akan mengatasi biaya tetapnya dan akan memperoleh laba sebesar nilai penjualan di atas $30.000 sama dengan margin kontribusi * Nilai penjualan di atas $30.000.

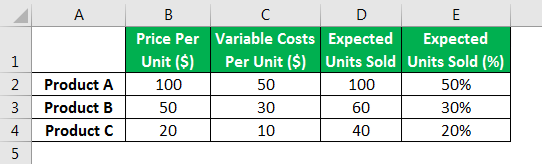

Contoh #2 – Perusahaan Multiproduk

Mari kita ambil kasus sebuah perusahaan multiproduk yang memproduksi tiga jenis produk berbeda bernama A, B, dan C dan mencoba mencari jumlah unit impas. Tabel berikut memberikan perincian harga, biaya variabel, dan perkiraan jumlah unit yang akan dijual dan mari kita asumsikan biaya tetapBiaya TetapBiaya Tetap mengacu pada biaya atau pengeluaran yang tidak terpengaruh oleh penurunan atau peningkatan jumlah unit yang diproduksi atau dijual dalam jangka pendek. Ini adalah jenis biaya yang tidak tergantung pada aktivitas bisnis. Baca lebih lanjut menjadi $6.600.

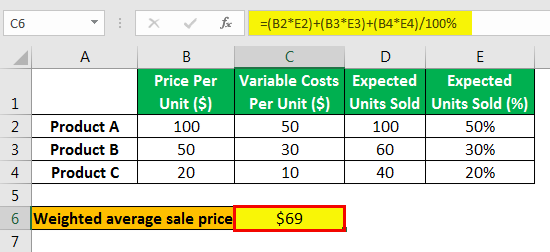

Dalam hal ini, kita perlu mencari harga jual rata-rata tertimbang, yang diturunkan sebagai berikut,

- Harga jual rata-rata tertimbang = {(100*50%)+(50*30%)+(20*20%)}/(100%)

- = $69

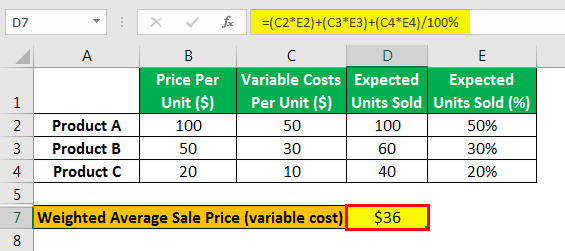

Demikian pula, harga jual rata-rata tertimbang untuk biaya variabel dihitung sebagai berikut,

- Harga jual rata-rata tertimbang = {(50*50%)+(30*30%)+(10*20%)}/(100%)

- = $36

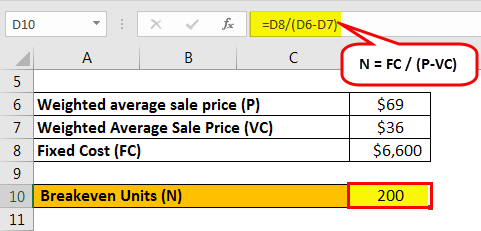

Jadi jumlah unit impas menggunakan rumus di atas adalah,

- Unit Impas = $6.600 / ($69 – $36)

- = 200

Dengan demikian, angka impas untuk Produk A adalah 50% dari 200 yaitu 100 dan demikian pula untuk Produk B, dan Produk C masing-masing akan menjadi 60 dan 40.

Sekarang mari kita mempelajari contoh kehidupan nyata dan mencoba menerapkan konsep ini.

Contoh #3 – General Motors

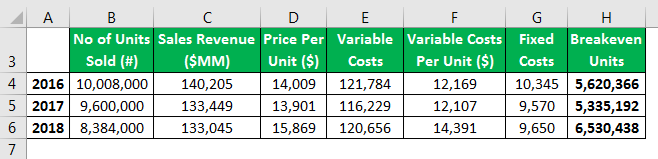

Mari kita coba mencari jumlah unit yang dibutuhkan untuk dijual oleh divisi otomotif General Motors agar mencapai titik impas.

Sumber: Pengungkapan perusahaan.MM adalah singkatan dari juta.

Pertama, izinkan kami memberi Anda gambaran singkat tentang angka-angka ini dari Laporan Tahunan General MotorsLaporan TahunanLaporan tahunan adalah dokumen yang diterbitkan perusahaan untuk pemangku kepentingan internal dan eksternalnya untuk menggambarkan kinerja perusahaan, informasi keuangan, dan pengungkapan yang terkait dengan operasinya. Seiring waktu, laporan ini telah menjadi persyaratan hukum dan peraturan. Baca selengkapnya (atau 10K) menandakan. Untuk jumlah unit, kami mengambil penjualan kendaraan di seluruh dunia.

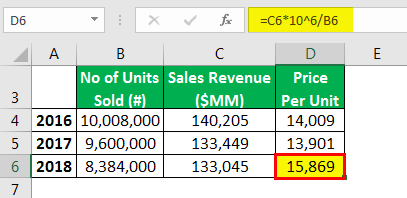

Untuk tahun 2018 jumlah kendaraan yang terjual di seluruh dunia adalah 8.384.000 unit.

Untuk menurunkan harga per unit, cara yang ideal adalah dengan menghitung harga rata-rata tertimbang dari setiap model kendaraan dengan harga jual yang berbeda (misalnya, Chevy dan Le Sabre dan masih banyak lagi yang memiliki harga yang berbeda). Karena itu akan membutuhkan analisis yang luas, kami baru saja menggunakan pendapatan penjualan Pendapatan Penjualan Pendapatan penjualan mengacu pada pendapatan yang dihasilkan oleh setiap entitas bisnis dengan menjual barangnya atau menyediakan layanannya selama operasi normalnya. Ini dilaporkan setiap tahun, triwulanan, atau bulanan sesuai kasus dalam laporan laba rugi/laporan laba rugi entitas bisnis.baca lebih lanjut sebagai proksi dan membaginya dengan jumlah total unit untuk mendapatkan harga per unit. Penjualan kotorPenjualan KotorPenjualan Kotor, juga disebut Penjualan Top-Line Perusahaan, mengacu pada total jumlah penjualan yang diperoleh selama periode tertentu, tidak termasuk pengembalian, tunjangan, rabat, & diskon lainnya. baca lebih lanjut untuk tahun 2018 adalah $133.045 juta, yang jika dibagi dengan 8.384.000, menghasilkan harga per unit sebesar $15.869.

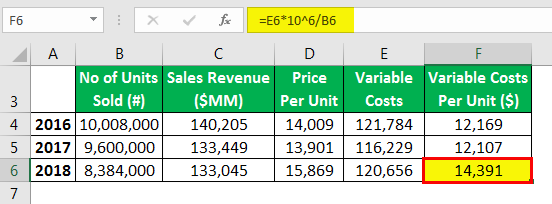

Untuk biaya variabel per unit, kami membagi item baris ‘Otomotif dan biaya penjualan lainnya’ dengan jumlah unit yang terjual. Otomotif dan biaya penjualan atau biaya variabel lainnya untuk tahun 2018 adalah $120.656 juta, yang bila dibagi dengan 8.384.000, menghasilkan biaya variabel per unit sebesar $14.391.

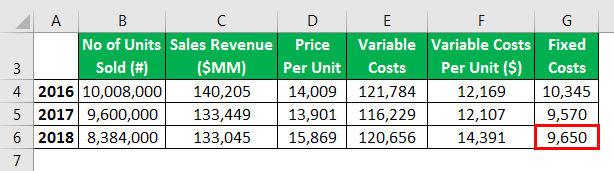

Terakhir, kami mengambil item baris ‘ Beban penjualan, umum dan administrasi otomotif dan lainnya ‘ sebagai proksi untuk biaya tetap yang terkait dengan divisi otomotif. Untuk tahun 2018 Otomotif dan penjualan lainnya, umum, dan administrasi Beban Administrasi Beban administrasi adalah biaya tidak langsung yang dikeluarkan oleh bisnis yang tidak terkait langsung dengan pembuatan, produksi, atau penjualan barang atau jasa yang disediakan, tetapi diperlukan untuk kelancaran bisnis operasi, seperti teknologi informasi, keuangan & akun.baca lebih lanjut atau biaya tetap adalah $9.650 juta.

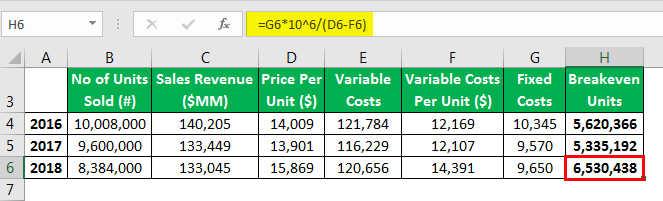

Sekarang sangat mudah menghitung titik impas dan menggunakan rumus yang ditentukan di awal,

- Unit Impas = 9.650*10^6 / (15.869 – 14.391)

- = 6.530.438 satuan.

Hal yang menarik untuk diperhatikan adalah meskipun jumlah unit yang diproduksi perusahaan saat ini hampir 1,3 kali lipat dari jumlah unit yang dijual General Motors saat ini, telah terjadi penurunan yang stabil dalam jumlah unit yang terjual di seluruh dunia. Kita juga dapat melihat jumlah unit yang akan dijual General Motors hingga titik impas meningkat pada tahun 2018, yang mungkin disebabkan oleh peningkatan biaya variabel per unit.

Keuntungan

Beberapa keuntungan analisis titik impas adalah sebagai berikut:

- Menangkap Pengeluaran yang Hilang: Seseorang harus mencari tahu semua biaya yang berkomitmen Biaya yang Diberikan Biaya yang Dijanjikan adalah pembayaran tetap, dianggarkan, atau dikonfirmasi untuk dilakukan di masa depan kepada vendor untuk barang atau jasa yang akan diambil, yang diperlukan untuk kelancaran arus bisnis dan yang ketidakhadirannya dapat mengganggu operasi utama bisnis, berpotensi berdampak signifikan pada perusahaan.baca lebih lanjut serta biaya variabel sambil meninjau komitmen keuangan untuk mengetahui titik impas dan dengan cara ini, beberapa biaya yang hilang tertangkap keluar.

- Tetapkan Target untuk Pendapatan: Saat dan ketika analisis titik impas selesai, seseorang dapat mengetahui pendapatan penjualan yang diproyeksikan untuk mendapatkan keuntungan yang diproyeksikan, dan ini juga membantu tim penjualan untuk menetapkan tujuan yang lebih konkret.

- Pengambilan Keputusan yang Kuat: Karena manajemen puncak memiliki data yang lebih jelas, itu akan membantu mereka dalam pengambilan keputusan yang baik untuk memperluas bisnis atau mengambil kontrak baru dengan menawarkan harga minimum yang baik dengan mempertimbangkan biaya hangus Biaya Sunk Biaya sunk adalah semua biaya yang dikeluarkan oleh perusahaan di masa lalu tanpa harapan pemulihan di masa mendatang dan tidak dipertimbangkan saat mengambil keputusan karena biaya ini tidak akan berubah terlepas dari hasil keputusan tersebut.baca lebih lanjut.

Kekurangan

Beberapa kelemahan analisis titik impas adalah sebagai berikut:

- Asumsi yang tidak realistis karena harga jual suatu produk tidak mungkin sama pada tingkat penjualan yang berbeda, dan beberapa biaya tetap mungkin berbeda dengan output.

- Penjualan tidak bisa persis sama dengan produksi. Mungkin ada beberapa stok penutup. Stok Penutupan atau persediaan penutupan adalah jumlah yang masih dimiliki perusahaan pada akhir periode keuangan. Ini mungkin termasuk produk yang diproses atau diproduksi tetapi tidak dijual. Bahan baku, barang dalam proses, dan barang jadi semuanya disertakan pada tingkat yang luas.baca lebih lanjut atau pemborosan juga.

- Bisnis yang menjual lebih dari satu produk: Akan sulit untuk menganalisis titik impas karena pembagian biaya tetap di antara dua produk akan menjadi tantangan.

- Biaya variabel produk atau jasa tidak akan selalu tetap sama. Karena tingkat output akan meningkat maka daya tawar seseorang untuk mendapatkan material atau jasa juga akan meningkat.

- Ini adalah bantuan perencanaan dan bukan alat pengambilan keputusan.

Poin Penting

- Analisis impas memberi tahu kita pada tingkat apa investasi harus dicapai sehingga dapat memulihkan pengeluaran awalnya.

- Hal ini juga dianggap sebagai ukuran untuk margin keselamatan.

- Ini digunakan secara luas, baik dalam kasus perdagangan saham dan opsi atau penganggaran perusahaan untuk berbagai proyek.

Kesimpulan

Analisis titik impas sangat penting bagi organisasi mana pun sehingga dapat mengetahui kemampuannya secara keseluruhan untuk menghasilkan laba. Misalkan untuk perusahaan mana pun jika tingkat break-nya mendekati tingkat penjualan maksimum, yang dapat dicapai perusahaan, maka tidak praktis bagi perusahaan tersebut untuk memperoleh laba bahkan dalam skenario semua-positif. Oleh karena itu, merupakan tanggung jawab manajemen untuk memantau titik impas organisasi secara terus-menerus karena membantu menghemat biaya dan mengakibatkan penurunan titik impas.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Analisis Titik Impas dan definisinya. Berikut kami bahas rumus analisis impas beserta contoh perhitungan, kelebihan, dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Bagan Titik Impas

- Titik Impas Akuntansi

- Prinsip Biaya-Manfaat

- Pendapatan vs Laba