")

Apa itu Belanja Modal (Capex)?

Pengeluaran modal (CapEx) bisnis adalah total modal yang dihabiskan untuk membeli, memelihara, dan meningkatkan aset tetap. Ini termasuk aset berwujud dan tidak berwujud seperti mesin, peralatan, pabrik, tanah, bangunan, transportasi, teknologi, paten, dan lisensi.

Capex ditentukan dengan menambahkan kenaikan bersih pabrik manufaktur, properti, peralatan, dan biaya penyusutan dalam satu tahun fiskal. Bisnis mengandalkan aset modal setiap hari. Oleh karena itu, berinvestasi di dalamnya sangat penting untuk fungsi dan pertumbuhan perusahaan. Juga, semua pengeluaran ini mempengaruhi neraca.

Takeaway kunci

- Pengeluaran modal (CapEx) adalah investasi strategis dana dalam pembelian, peningkatan, dan pemeliharaan aset jangka panjang. Hal ini dilakukan untuk meningkatkan efisiensi operasional bisnis.

- Pengeluaran aset dianggap sebagai Capex hanya jika aset dapat digunakan lebih dari satu tahun.

- Capex dihitung dengan mengurangkan agregat properti, pabrik, dan peralatan periode sebelumnya dari total saat ini. Kemudian, jumlah sisa ditambahkan ke biaya penyusutan untuk periode berjalan. Penyusutan dibebankan pada aset tetap dan termasuk biaya amortisasi.

Pengeluaran Modal Dijelaskan

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Pengeluaran Modal (Capex) (wallstreetmojo.com)

CapEx hanyalah uang yang dicurahkan perusahaan untuk pembelian, peningkatan, dan pemeliharaan aset jangka panjang. Keputusan investasi ini sangat penting bagi organisasi karena biaya awal yang besar, tidak dapat diubah, dan efek jangka panjang. Beberapa industri lebih padat modal Padat modal Intensif modal mengacu pada industri atau perusahaan yang memerlukan investasi modal awal yang signifikan dalam mesin, pabrik & peralatan untuk menghasilkan barang atau jasa dalam volume tinggi dan mempertahankan tingkat margin keuntungan dan laba atas investasi yang lebih tinggi. Contohnya termasuk minyak & gas, mobil, real estat, logam & pertambangan. Baca lebih banyak daripada yang lain. Oleh karena itu, Capex suatu entitas bergantung pada jenis industrinya. Misalnya, eksplorasi dan produksi minyak memiliki tingkat Capex tertinggi. Demikian pula, industri telekomunikasi, manufaktur, dan utilitas juga membutuhkan investasi besar.

Pengeluaran modal adalah keputusan keuangan yang signifikan. Itu harus disetujui secara resmi pada rapat pemegang saham tahunan atau dewan direksiDewan DireksiDewan Direksi (BOD) mengacu pada badan perusahaan yang terdiri dari sekelompok orang terpilih yang mewakili kepentingan pemegang saham perusahaan. Dewan membentuk lapisan atas hierarki dan berfokus untuk memastikan bahwa perusahaan mencapai tujuannya secara efisien. baca lebih lanjut rapat. Untuk mengevaluasi investasi jangka panjang dan arus kas terkait Arus KasArus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut, perusahaan melihat lebih dekat pada CapEx. Selain itu, investor, pemegang sahamPemegang SahamPemegang saham adalah individu atau lembaga yang memiliki satu atau lebih saham di perusahaan publik atau swasta dan, oleh karena itu, merupakan pemilik sah perusahaan tersebut. Persentase kepemilikan tergantung pada jumlah saham yang dimilikinya terhadap total saham perusahaan.baca lebih lanjut, pemberi pinjaman, dan krediturKreditorKreditor adalah pihak yang melibatkan individu, lembaga, atau pemerintah yang memberikan kredit atau meminjamkan barang, properti, jasa, atau uang kepada pihak lain yang disebut debitur. Kredit yang dilakukan melalui kontrak yang sah menjamin pembayaran kembali dalam jangka waktu tertentu yang disepakati bersama oleh kedua belah pihak. baca juga lacak jumlah dana yang dialokasikan untuk aset tetapAset TetapAset tetap adalah aset yang dimiliki untuk jangka panjang dan diharapkan tidak dapat diubah menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut.

Jenis Belanja Modal

CapEx diklasifikasikan sebagai berikut.

#1 – CapEx pada Aset Berwujud

Ini biasanya aset fisik, tetap, dan tidak habis pakai yang memiliki masa manfaat lebih dari satu periode akuntansiPeriode AkuntansiPeriode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode yang Anda inginkan untuk membuat laporan keuangan yang akan disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut. Ini termasuk yang berikut:

- Investasi tanah, properti, atau bangunan beserta pemeliharaan, renovasi, dan pelunasan utangnya.

- Akuisisi pabrik manufaktur, mesin, dan peralatan bersama dengan perbaikan, upgrade, dan depresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih banyak biaya.

- Pembelian kendaraan untuk pengiriman dan distribusi barang adalah belanja modal lain yang melibatkan biaya pemeliharaan, perbaikan, dan penyusutan.

- Pembelian dan pemasangan komputer, laptop, dan perangkat periferal beserta biaya perawatannya.

#2 – CapEx pada Aset Tidak Berwujud

Nilai biaya yang dikeluarkan pada aset non-fisik diwujudkan dalam lebih dari satu tahun fiskal Tahun Fiskal Tahun Fiskal (TA) disebut sebagai periode yang berlangsung selama dua belas bulan dan digunakan untuk penganggaran, pembukuan dan semua pelaporan keuangan lainnya untuk industri. . Beberapa Tahun Fiskal yang paling umum digunakan oleh bisnis di seluruh dunia adalah: 1 Januari hingga 31 Desember, 1 April hingga 31 Maret, 1 Juli hingga 30 Juni, dan 1 Oktober hingga 30 Septemberbaca lebih lanjut. Ini juga dianggap sebagai Capex. Ini termasuk yang berikut:

- Pembelian dan peningkatan perangkat lunak,

- Mendapatkan paten dan hak cipta untuk teknologi, produk, dan layanan,

- GoodwillGoodwillDalam akuntansi, goodwill adalah aset tidak berwujud yang dihasilkan ketika satu perusahaan membeli perusahaan lain dengan harga yang lebih besar dari jumlah aset bersih teridentifikasi perusahaan pada saat akuisisi. Ini ditentukan dengan mengurangkan nilai wajar aset bersih teridentifikasi perusahaan dari total harga pembelian. Baca lebih lanjut yang dibayarkan oleh suatu perusahaan saat mengambil alih perusahaan lain,

- Dan biaya pendaftaran lisensi.

Akuntansi Belanja Modal

Jika masa manfaat properti yang diperoleh lebih lama dari tahun pajak, maka biayanya harus dikapitalisasi. Biaya ini tidak dibebankan ke laporan laba rugi sekaligus. Alih-alih, biaya ini disebar selama masa manfaat aset Masa manfaat Masa manfaat adalah perkiraan periode waktu di mana aset diharapkan dapat berfungsi dan dapat digunakan untuk operasi inti perusahaan. Ini berfungsi sebagai input penting untuk menghitung penyusutan aset yang mempengaruhi profitabilitas dan nilai tercatat aset. Baca lebih lanjut dalam bentuk amortisasi dan penyusutan.

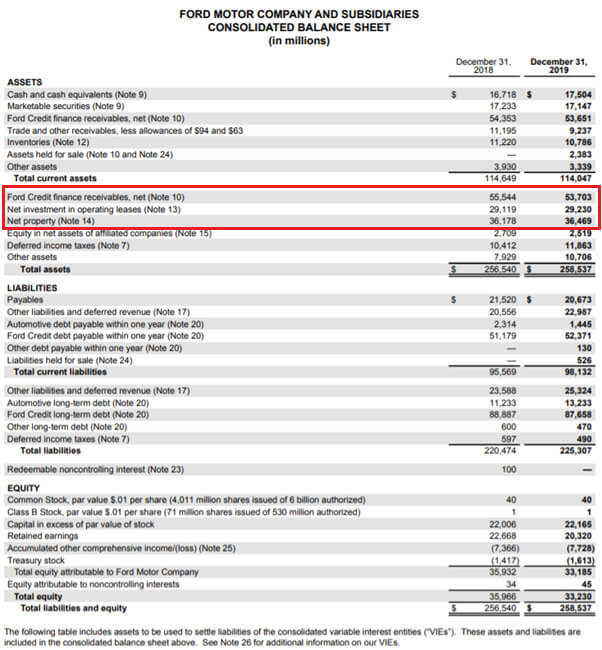

Diberikan di bawah ini adalah contoh dari Ford Motors yang menunjukkan bagaimana CapEx mempengaruhi laporan keuangan:

#1 – Efek pada Neraca

Seluruh biaya belanja modal dikapitalisasi di sisi aset neraca Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya. Dengan demikian, itu meningkatkan aset tidak lancar Aset Tidak Lancar Aset tidak lancar adalah aset jangka panjang yang dibeli untuk digunakan dalam bisnis, dan manfaatnya cenderung bertambah selama bertahun-tahun. Aset ini mengungkapkan informasi tentang aktivitas investasi perusahaan dan dapat berwujud atau tidak berwujud. Contohnya meliputi properti, pabrik, peralatan, tanah & bangunan, obligasi dan saham, paten, merek dagang.baca selengkapnya tentang entitas. Secara bersamaan, CapEx juga mengurangi saldo kas.

Item yang disorot di bagian aset menunjukkan pengeluaran modal.

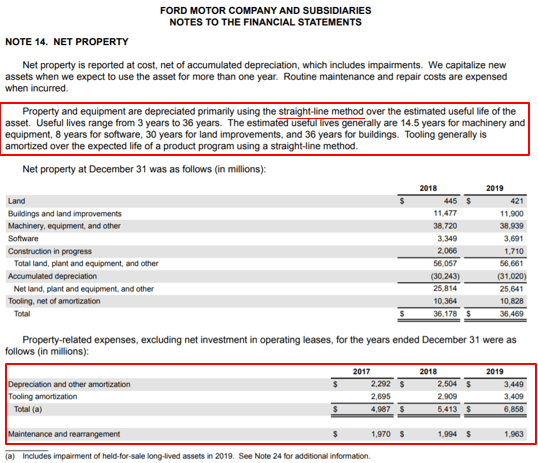

#2 – Efek pada Laporan Laba Rugi

Biaya pengeluaran modal diamortisasi atau disusutkan melalui laporan laba rugi selama masa manfaat aset.

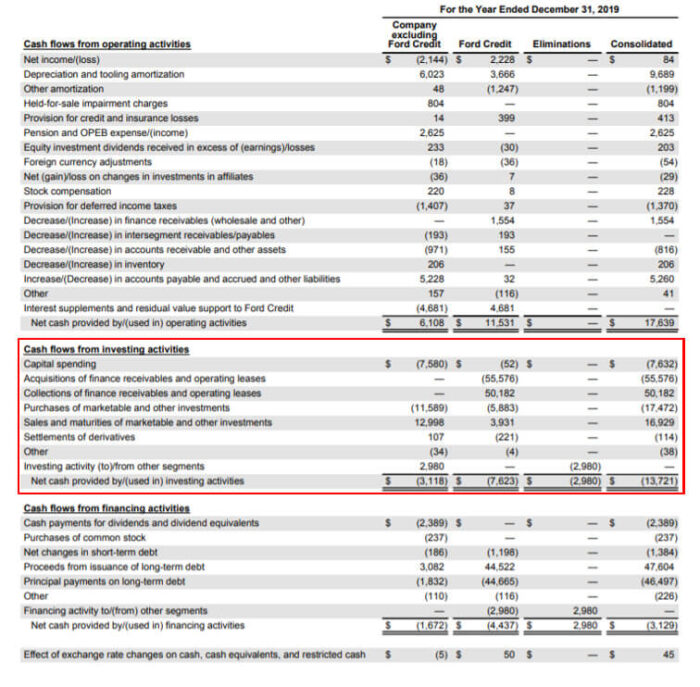

#3 – Efek pada Laporan Arus Kas

Pengurangan saldo kas suatu entitas tercermin dalam neraca pada akhir tahun pajak. Oleh karena itu, pengeluaran keuangan ini tercermin dalam laporan arus kas. Selain itu, disebutkan di bagian aktivitas investasi yang mencakup pembelian properti, pabrik, dan peralatanAset Tetap, Pabrik, Dan PeralatanProperti pabrik dan peralatan (PP&E) mengacu pada aset berwujud tetap yang digunakan dalam operasi bisnis oleh perusahaan untuk jangka waktu yang diperpanjang atau bertahun-tahun. Aset tidak lancar semacam itu tidak sering dibeli, juga tidak dapat segera dikonversi menjadi uang tunai. Baca selengkapnya.

Formula Capex

Pengeluaran modal dapat dihitung dengan bantuan rumus berikut:

Di Sini;

- ∆P, P&E adalah perubahan properti, pabrik, dan peralatan,

- Penyusutan mencatat periode akuntansi saat ini, termasuk amortisasi aset tidak berwujud,

- P, P&E periode berjalan terdiri dari total nilai properti, pabrik, dan peralatan untuk periode akuntansi saat ini; dan

- P, P&E periode sebelumnya terdiri dari total nilai properti, pabrik, dan peralatan selama periode akuntansi sebelumnya.

Bagaimana Menghitung Belanja Modal?

CapEx dihitungCapEx dihitungCapital Expenditure adalah jumlah total yang dikeluarkan Perusahaan untuk membeli & meningkatkan aset tetapnya seperti PP&E (Properti, Pabrik, Peralatan), teknologi, & kendaraan, dll. Anda dapat menghitungnya dengan menambahkan perubahan bersih dalam nilai PP&E selama periode tertentu dengan biaya penyusutan untuk tahun yang sama. baca lebih lanjut menggunakan langkah-langkah berikut.

- Hitung kenaikan jumlah aset tetap dengan mengurangkan total aset tetap periode sebelumnya dari agregat periode berjalan.

- Menggunakan laporan laba rugiIncome StatementLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut, temukan jumlah penyusutan yang dibebankan pada aset tetap untuk periode berjalan. Juga, temukan biaya amortisasiBeban AmortisasiAmortisasi Aset Tidak Berwujud mengacu pada metode dimana biaya berbagai aset tidak berwujud perusahaan (seperti merek dagang, niat baik, dan paten) dibebankan selama periode waktu tertentu. Kerangka waktu ini biasanya adalah umur aset yang diharapkan.baca lebih lanjut untuk aset tidak berwujud Aset Tak Berwujud Aset Tak Berwujud adalah aset yang dapat diidentifikasi yang tidak memiliki keberadaan fisik, misalnya, Anda tidak dapat menyentuhnya, seperti niat baik, paten, hak cipta, & waralaba, dll. . Mereka dianggap sebagai aset jangka panjang atau berumur panjang karena Perusahaan menggunakannya selama lebih dari setahun. Baca selengkapnya.

- Sekarang, tambahkan perubahan P, P & E ke biaya penyusutan periode berjalan untuk mengevaluasi CapEx.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Pengeluaran Modal (Capex) (wallstreetmojo.com)

Contoh Belanja Modal

Pertimbangkan contoh CapEx berikut untuk memahami aplikasi praktis dengan lebih baik.

Walmart Inc.

Di bawah ini adalah contoh belanja modal Walmart Inc. dari pengajuan SEC 10-k tahun 2018 Pengajuan SEC Pengajuan SEC adalah dokumen formal yang diserahkan ke Securities and Exchange Commission di Amerika Serikat yang berisi informasi keuangan tentang perusahaan serta informasi relevan lainnya tentang kegiatan baru-baru ini atau yang akan datang.baca lebih lanjut.

- Laporan arus kas di atasLaporan Arus KasLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari suatu bisnis.baca lebih lanjut menunjukkan Walmart membelanjakan $10.051 juta untuk membeli properti dan peralatan. Ini adalah pengeluaran untuk satu tahun anggaran.

- Walmart menghabiskan banyak uang untuk memperoleh aset tetap. Oleh karena itu, dalam laporan laba rugi, tidak dapat dibebankan sekaligus. Dengan demikian, belanja ini dapat digolongkan sebagai belanja modal.

- Informasi lebih lanjut tentang sifat pastinya dapat ditemukan dari catatan perusahaan, yang terletak di arsip keuangan.

- Seringkali, sebuah pola terlihat dalam pengeluaran perusahaan. Ini berpotensi mencerminkan ekspansi yang agresif.

Perbedaan Antara Pengeluaran Modal dan Pengeluaran Pendapatan

CapEx berfokus pada manfaat jangka panjang. Sebaliknya, pengeluaran pendapatan Pengeluaran Pendapatan Pengeluaran pendapatan mengacu pada biaya yang dikeluarkan selama operasi bisnis reguler oleh organisasi sambil memanfaatkan manfaatnya pada periode yang sama. Biaya operasional tersebut meliputi sewa, biaya utilitas, gaji, biaya asuransi, dll.baca lebih lanjut atau OpEx adalah biaya operasional harian. Biaya ini memfasilitasi konversi persediaan menjadi barang jadi.

Untuk belanja modal, aset fisik dapat disusutkan selama masa manfaatnya, dan aset non fisik dapat diamortisasi. Namun, untuk pengeluaran pendapatan, biaya operasional harus diperhitungkan dalam tahun pembukuan yang sama.

Contoh pengeluaran pendapatan termasuk sewa, upah, gaji, tagihan listrik, pengiriman, dan komisi. Sebagian besar belanja modal diungkit. Sebaliknya, biaya operasi Biaya Operasi Biaya operasi (OPEX) adalah biaya yang dikeluarkan dalam kegiatan bisnis normal dan tidak termasuk biaya yang terkait langsung dengan pembuatan produk atau pengiriman layanan. Oleh karena itu, mereka tersedia dalam laporan laba rugi dan membantu menentukan laba bersih. Baca lebih lanjut di bawah pengeluaran pendapatan berasal dari modal kerja perusahaan Modal Kerja Modal kerja adalah jumlah yang tersedia bagi perusahaan untuk pengeluaran sehari-hari. Ini adalah ukuran likuiditas, efisiensi, dan kesehatan keuangan perusahaan, dan dihitung menggunakan rumus sederhana: “aset lancar (piutang, uang tunai, persediaan barang yang belum selesai dan bahan baku) MINUS kewajiban lancar (hutang, hutang jatuh tempo dalam satu tahun)” baca lebih lanjut.

Relevansi dan Penggunaan

Penerapan dan relevansi CapEx dalam dunia bisnis adalah sebagai berikut.

- Menghitung Rasio CFO terhadap CapEx : Arus Kas dari OperasiArus Kas Dari OperasiArus kas dari Operasi adalah bagian pertama dari tiga bagian laporan arus kas yang menunjukkan arus kas masuk dan keluar dari bisnis operasi inti dalam satu tahun akuntansi. Aktivitas Operasi meliputi kas yang diterima dari Penjualan, pengeluaran kas yang dibayarkan untuk biaya langsung serta pembayaran yang dilakukan untuk pendanaan modal kerja.baca lebih lanjut dibagi dengan Capex adalah rasio penting yang digunakan oleh analis keuangan. Mereka memastikan apakah uang tunai yang dihasilkan dari operasi bisnisOperasi BisnisOperasi bisnis mengacu pada semua aktivitas yang dilakukan karyawan dalam pengaturan organisasi setiap hari untuk menghasilkan barang dan jasa untuk mencapai tujuan perusahaan seperti menghasilkan laba. Baca lebih lanjut cukup untuk mendanai pengeluaran modal. Rasio yang lebih tinggi dari satu dianggap layak.

- Menghitung Free Cash Flow for Firm (FCFF) : Pengeluaran modal juga digunakan untuk memastikan nilai FCFFFCFFFCFF (Free cash flow to firm), atau arus kas tidak rata, adalah sisa kas setelah penyusutan, pajak, dan biaya investasi lainnya dibayarkan dari pendapatan. Ini mewakili jumlah arus kas yang tersedia untuk semua pemegang dana – pemegang utang, pemegang saham, pemegang saham pilihan atau pemegang obligasi.baca lebih lanjut. Rumusnya adalah sebagai berikut:

Arus Kas Gratis untuk Perusahaan = EBIT (1 – Tarif Pajak) + Depresiasi – Perubahan Modal Kerja Bersih – Capex.

- Menentukan Free Cash Flow for Equity Holders (FCFE) : Angka Capex dimasukkan ke dalam rumus berikut.

Arus Kas Gratis untuk Pemegang Ekuitas = Pendapatan Bersih + Depresiasi – Perubahan Modal Kerja Bersih – Capex + Utang Baru Ditingkatkan – Pembayaran Utang.

- Pengambilan Keputusan Investasi Bantuan : Efek signifikan dari Capex pada posisi keuangan jangka pendek dan jangka panjang dari suatu organisasi menjamin pengambilan keputusan pengeluaran yang bijak.

- Menarik Investor : Banyak perusahaan mempertahankan catatan pengeluaran modal historis untuk menunjukkan kepada investor bahwa manajer berinvestasi secara efektif.

- Memfasilitasi Penganggaran Modal : Semua investasi pada barang modal dilaksanakan setelah perencanaan yang matang. Investasi ini berdampak signifikan pada arus kas. Untuk analisis, perusahaan melihat lebih dekat CapEx tahun sebelumnya dan ketersediaan dana.

Pertanyaan yang Sering Diajukan (FAQ)

Bagaimana rumus belanja modal?

Rumus untuk menghitung belanja modal adalah sebagai berikut:

Di sini ∆P, P&E adalah perubahan nilai properti, pabrik, dan peralatan antara periode saat ini dan periode sebelumnya. Juga, jumlah penyusutan dibebankan hanya untuk periode akuntansi saat ini.

Apa perbedaan antara CapEX dan OpEX?

CapEx adalah jumlah yang digunakan untuk membeli, meningkatkan, atau mempertahankan aset bisnis jangka panjang selama periode tertentu. Di sisi lain, biaya operasional (OpEx) adalah biaya berulang yang dikeluarkan setiap hari.

Berapa anggaran Capex?

Anggaran belanja modal adalah tata letak strategis untuk berinvestasi dalam aset jangka panjang. Berdasarkan tata letak ini, perusahaan akan berinvestasi di tahun fiskal mendatang. Tata letak ini disiapkan setiap tahun. Selain itu, anggaran CapEx mencakup batas CapEx dan waktu pembelian setiap aset.

Video Belanja Modal

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang apa itu Belanja Modal dan Pengertiannya. Di sini kami menjelaskan akuntansi Capex, jenisnya, dan kegunaannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Formula FCF

- Bunga yang Dikapitalisasi

- Capex vs Opex

- Rumus Belanja Modal