Masak Arti Buku

Buku Cooks digunakan untuk menggambarkan kegiatan penipuan yang dilakukan oleh perusahaan untuk memalsukan laporan keuangan mereka dan, oleh karena itu, sebagai sarana untuk mendistorsi laporan keuangan perusahaan dengan sengaja untuk menghindari pembayaran pajak atau penyembunyian fakta sehingga situasi perusahaan tampaknya lebih baik daripada situasi aktual yang berlaku.

Buku Cooks digunakan untuk menggambarkan kegiatan penipuan yang dilakukan oleh perusahaan untuk memalsukan laporan keuangan mereka dan, oleh karena itu, sebagai sarana untuk mendistorsi laporan keuangan perusahaan dengan sengaja untuk menghindari pembayaran pajak atau penyembunyian fakta sehingga situasi perusahaan tampaknya lebih baik daripada situasi aktual yang berlaku.

Contoh Teratas Masak Buku

#1 – Pemesanan Pembayaran Lump Sum

Perusahaan dapat memanipulasi dengan mencatat pembayaran lump sum yang diterimanya pada tahun keuangan di mana pembayaran tersebut diterima, yang layanannya akan diberikan pada tahun keuangan yang akan datang. Misalnya, Perusahaan XYZ ltd bergerak dalam bisnis penyediaan layanan yang berbeda kepada kliennya. Pada tahun keuangan saat ini, ia menerima $100.000 sebagai pembayaran sekaligus dari perusahaan ABC Ltd untuk menyediakan layanan selama empat tahun ke depan, termasuk tahun berjalan.

Sekarang perusahaan XYZ ltd memasukkan seluruh $ 100.000 yang diterima dari ABC ltd sebagai pendapatan untuk tahun keuangan saat ini hanya untuk meningkatkan laba saat ini alih-alih mengamortisasinya selama masa kontrak layanan, yaitu $ 25.000 ($ 100.000 / 4 ) pada tahun berjalan dan masing-masing $25,00 pada tiga tahun mendatang.

#2 – Di Luar Item Neraca

Perusahaan dapat memanipulasi laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut

Perusahaan dapat memanipulasi laporan keuangan dengan bantuan pos-pos di luar neraca. Misalnya, perusahaan XYZ Ltd membuat anak perusahaan terpisah untuk mengeluarkan biaya yang enggan diungkapkan oleh perusahaan induk dalam laporan keuangannya. Hal ini dapat terlihat pada pembukuan suatu anak perusahaan yang dikendalikan oleh perusahaan lain yang lebih dikenal sebagai perusahaan induk atau holding company. Kontrol diberikan melalui kepemilikan lebih dari 50% saham berhak suara anak perusahaan. Anak perusahaan didirikan atau diakuisisi oleh perusahaan pengendali.baca lebih lanjut anak perusahaan Perusahaan Anak Perusahaan anak perusahaan dikendalikan oleh perusahaan lain, lebih dikenal sebagai perusahaan induk atau perusahaan induk. Kontrol diberikan melalui kepemilikan lebih dari 50% saham berhak suara anak perusahaan. Anak perusahaan didirikan atau diakuisisi oleh perusahaan pengendali. Baca lebih lanjut dibentuk. Jika anak perusahaan yang dibuat adalah badan hukum terpisah yang tidak dimiliki seluruhnya oleh perusahaan induk, maka hal tersebut tidak wajib dicatat oleh perusahaan induk Perusahaan Induk Perusahaan induk adalah perusahaan yang memiliki saham dengan hak suara mayoritas dari perusahaan lain (anak perusahaan). Perusahaan ini juga umumnya mengendalikan manajemen perusahaan itu, serta mengarahkan arah dan kebijakan anak perusahaan. Baca lebih lanjut dalam laporan keuangannya; hal yang sama dapat disembunyikan dari investor perusahaan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Cook the Books (wallstreetmojo.com)

Contoh Kehidupan Nyata dari Masak Buku

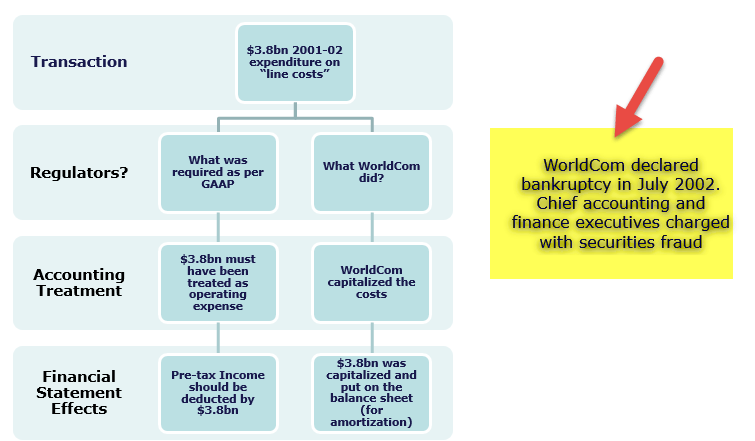

Beberapa contoh di mana ada perusahaan yang membuat pembukuan termasuk perusahaan terkenal Adelphia, Enron, dan Worldcom, di mana mereka mengklaim adanya aset miliaran dalam catatan keuangan mereka, yang sebenarnya tidak ada.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Cook the Books (wallstreetmojo.com)

Mengapa Perusahaan Memasak Buku?

Ini adalah manipulasi catatan keuangan perusahaan, yang tidak diperbolehkan dan merupakan tindakan ilegal. Perusahaan melakukannya untuk menyajikan gambaran yang lebih baik di hadapan pemangku kepentingan atau menyembunyikan fakta dari pemangku kepentingan yang tidak ingin mereka ketahui. Itu adalah perbuatan salah, jadi tidak ada keuntungan dalam hal ini; sebaliknya, jika seseorang terbukti bersalah memanipulasi pembukuan perusahaan, hal itu akan diperlakukan sebagai penipuan, dan orang yang bertanggung jawab dapat dihukum atas tindakan yang salah tersebut.

Kekurangan

- Jika perusahaan membuat pembukuan dan datang ke pemberitahuan, itu akan diperlakukan sebagai penipuan, dan orang yang bertanggung jawab akan bertanggung jawab atas tindakan hukum atas tindakan salah tersebut.

- Dari perspektif investor dan pemangku kepentingan lainnya, manipulasi jenis ini bermasalah karena akan memberikan informasi yang salah tentang kesehatan keuangan perusahaan.

Poin Penting Memasak Buku

- Banyaknya angka-angka menarik yang terdapat dalam laporan keuangan perusahaan dapat memotivasi para investor untuk mengambil keputusan yang cepat mengenai kesehatan keuangan dan investasi perusahaan. Namun hal ini tidak boleh dilakukan karena hanya dengan melihat angka saja, gambaran pasti tentang perusahaan tersebut tidak dapat dikumpulkan. Seseorang harus melihat ke dalam catatan keuangan perusahaan dengan uji tuntas untuk memahami gambaran perusahaan yang benar dan merasa puas bahwa tidak ada pembukuan yang dilakukan.

- Investor harus membaca catatan kaki yang diberikan dalam laporan keuangan perusahaan untuk mendapatkan petunjuk untuk melacak kebenaran perusahaan.

Kesimpulan

Jadi, Masak buku adalah istilah slang yang digunakan untuk trik akuntansi agar hasil keuangan perusahaan terlihat lebih baik dari yang sebenarnya. Ada berbagai cara untuk memasak pembukuan oleh perusahaan, seperti mempercepat pendapatan, menunda biaya, mempercepat biaya pra-merger, memanipulasi pos-pos di luar neraca, memanipulasi rencana pensiun, dll. Umumnya, memasak buku melibatkan manipulasi data keuangan dengan motif menggelembungkan laba perusahaan atau menurunkan beban perusahaan demi perbaikan bottom line Intinya adalah laba atau laba bersih yang dihasilkan perusahaan dari operasi bisnisnya dalam periode akuntansi tertentu yang muncul di akhir laporan laba rugi . Sebuah perusahaan mengadopsi strategi untuk mengurangi biaya atau meningkatkan pendapatan untuk meningkatkan keuntungannya. Baca selengkapnya. Meskipun banyak undang-undang reformasi dari pihak berwenang di masa lalu, kesalahan korporasi tetap terjadi. Ada berbagai cara di mana pembukuan dapat dilakukan oleh perusahaan seperti mempercepat pendapatan, menunda biaya, mempercepat biaya pra-merger, memanipulasi pos-pos di luar neraca. dimiliki oleh bisnis dan karena itu tidak muncul dalam format dasar neraca. Namun, mereka cenderung berdampak pada keuangan perusahaan secara tidak langsung.baca lebih lanjut, manipulasi program pensiun, dll.

Melihat item-item ini dan menemukan item-item tersembunyi dari laporan keuangan perusahaan dapat digunakan sebagai tanda peringatan oleh investor untuk memanipulasi laba. Namun, ini tidak berarti ada pembukuan yang dimasak oleh perusahaan; investor harus melihat semua hal dengan uji tuntas sebelum melakukan investasi apa pun di perusahaan tempat dia memutuskan untuk berinvestasi.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Cook the Books, dan artinya. Di sini kita membahas mengapa perusahaan Masak buku beserta contoh, kekurangan, dan keterbatasannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Skandal Akuntansi Teratas

- Window Dressing dalam Akuntansi

- Biaya Restrukturisasi

- Tujuan Utama Analisis Laporan Keuangan