Apa itu Formula Put-Call Parity?

Rumus put-Call Parity menyatakan bahwa pengembalian dari memegang short put dan long call option untuk suatu saham harus memberikan pengembalian yang sama seperti yang disediakan dengan mengadakan kontrak berjangka untuk saham yang sama. Prinsipnya berlaku dimana opsi dan kontrak forward adalah saham yang sama untuk strike price dan tanggal kedaluwarsa yang sama.

Prinsip ini berlaku untuk opsi Eropa dan bukan opsi Amerika. Opsi Eropa Opsi Eropa Opsi Eropa dapat didefinisikan sebagai jenis kontrak opsi (opsi panggilan atau put) yang membatasi eksekusi hingga tanggal kedaluwarsa. Dalam istilah awam, setelah investor membeli opsi Eropa, bahkan jika harga sekuritas yang mendasarinya bergerak ke arah yang menguntungkan, investor tidak dapat memanfaatkan opsi tersebut lebih awal. Baca lebih lanjut hanya dapat dilakukan pada tanggal kedaluwarsa, sedangkan opsi Amerika Amerika Opsi Opsi Amerika adalah jenis kontrak opsi (panggilan atau put) yang dapat dilakukan kapan saja sesuai keinginan pemegang peluang sebelum tanggal kedaluwarsa. Hal ini memungkinkan pemegang opsi untuk mendapatkan keuntungan dari keamanan atau stok kapan saja ketika keamanan atau pasokan menguntungkan. Opsi Eropa adalah kebalikan dari opsi Amerika di mana pemegang opsi tidak dapat menjual opsi sampai hari kedaluwarsa, meskipun menguntungkan. Selain itu, tidak ada hubungan geografis mengenai nama karena hanya mengacu pada pelaksanaan perdagangan opsi. Baca lebih lanjut dapat dilakukan setiap saat sebelum tanggal kadaluarsa.

Sesuai Put-Call ParityPut-Call ParityPut-call parity teorema mengatakan bahwa premi (harga) opsi panggilan menyiratkan harga wajar spesifik untuk opsi put yang sesuai, asalkan opsi put memiliki harga kesepakatan yang sama, mendasari dan kadaluarsa, dan sebaliknya . Ini juga menunjukkan hubungan tiga sisi antara panggilan, put, dan keamanan yang mendasarinya. Baca selengkapnya dijual oleh orang yang memperdagangkan opsi call & put yang tersedia di perdagangan derivatif. Jadi, exercise price adalah istilah yang digunakan di pasar derivatif. Baca lebih lanjut harus sama dengan harga put dan harga pasar saham saat ini. Hubungan tersebut dijelaskan dengan persamaan yang dinyatakan di bawah ini:

Rumus untuk put-call parity adalah:

C + PV (S) = P + MP

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Rumus Paritas Panggilan Putus (wallstreetmojo.com)

Dalam persamaan di atas, C mewakili nilai panggilan. P adalah harga put option, sedangkan MP adalah harga pasar saham saat ini. PV (S) adalah nilai sekarang dari strike price yang didiskontokan menggunakan obligasi pemerintahObligasi PemerintahObligasi pemerintah adalah sarana investasi yang memungkinkan investor untuk meminjamkan uang kepada pemerintah dengan imbalan pendapatan bunga yang stabil.baca lebih lanjut negara-negara maju, baik AS obligasi treasury atau obligasi pemerintah Jerman. Padahal, itu tidak ada karena setiap investasi memiliki sejumlah risiko tertentu.

Jika persamaan tidak berlaku dengan baik, ada ruang lingkup arbitrasi, yaitu keuntungan bebas risiko.

Contoh

Contoh 1

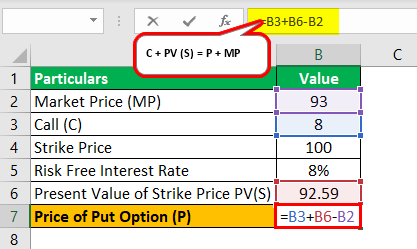

Mari kita ambil contoh saham ABC Ltd. Saham ABC Ltd diperdagangkan pada $93 pada 1 Januari 2019. Call of strike price $100 untuk 31 Desember 2019 Kedaluwarsa diperdagangkan pada $8. Pada saat yang sama , suku bunga bebas risiko di pasar adalah 8%.

Larutan:

Gunakan data yang diberikan di bawah ini untuk perhitungan paritas put-call.

- Harga Pasar (MP): 93

- Panggilan (C): 8

- Harga Teguran: 100

- Suku Bunga Bebas Risiko: 8%

Oleh karena itu, untuk menetapkan prinsip put-call parity, persamaan berikut harus berlaku:

8 + PV dari 100 didiskon menjadi 8% = P + 93

yaitu 8 + 92,59 = P +93

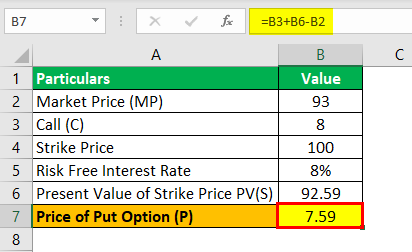

P = 92,59 + 8 – 93

Persamaan Put Call Parity akan menjadi –

Harga put Option = 7,59

Jika harga pasar sebenarnya dari put tidak sama dengan $7,59, akan ada peluang arbitrase.

Peluang arbitrase ini tidak ada di pasar nyata untuk waktu yang lama. Arbiter di pasar mengambil peluang ini dengan cepat, dan harga saham atau opsi secara otomatis menyesuaikan untuk menetapkan paritas put-call.

Dalam contoh ini, jika harga pasar sebenarnya dari put adalah $ 9, arbiter akan mulai menjual atau mempersingkat put, yang pada akhirnya meningkatkan penawaran put sebanding dengan permintaannya. Dengan demikian, harga put akan turun menjadi $7,59.

Kami telah mengasumsikan harga saham, harga panggilanHarga PanggilanHarga panggilan (CP) adalah jumlah yang dibayarkan penerbit kepada pembeli untuk membeli kembali, menelepon, atau menebus keamanan yang dapat dipanggil sebelum jatuh tempo.baca lebih lanjut, dan tarif bebas risiko dalam contoh di atas dan dihitung harga opsi jual. Namun, kita juga dapat mengambil contoh lain di mana harga put dapat diasumsikan, dan komponen persamaan lainnya dapat dihitung.

Contoh #2

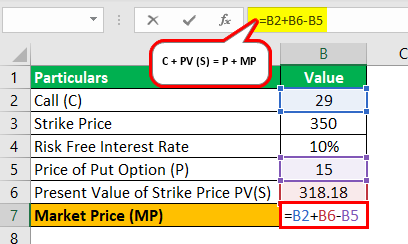

Dalam contoh ini, mari kita asumsikan call of stock XYZ Ltd. Harga strike $350 diperdagangkan pada $29 pada 1 Januari 2019. Tanggal kedaluwarsa yang sama adalah 31 Desember 2019. Taruh saham untuk strike yang sama harga dan tanggal kedaluwarsa diperdagangkan pada $15. Tingkat bunga bebas risiko di pasar adalah 10%. Mari kita hitung berapa harga pasar saham XYZ Ltd saat ini:

Larutan:

Gunakan data yang diberikan di bawah ini untuk perhitungan paritas put-call.

- Panggilan (T): 29

- Harga Teguran: 350

- Suku Bunga Bebas Risiko: 10%

- Harga Put Option (P): 15

Perhitungan Harga Pasar dapat dilakukan sebagai berikut:

C + PV (S) = P + MP

yaitu 29 + PV (350) pada tingkat 10% = 15 + MP

yaitu 29 + 318,18 = 15 + MP

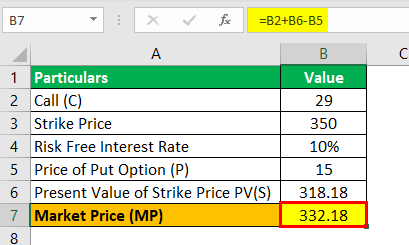

MP = 318,18 + 29 – 15

Harga Pasar akan –

Harga Pasar = 332,18

Jika harga pasar sebenarnya dari saham tersebut tidak sama dengan 332,18, akan ada peluang arbitrase.

Contoh #3

Melanjutkan asumsi yang diambil pada contoh 2, Jika harga pasar sebenarnya dari saham adalah 350, itu berarti saham diperdagangkan dengan harga lebih tinggi, panggilan diperdagangkan dengan harga lebih rendah, atau put diperdagangkan dengan harga lebih tinggi. Untuk mendapatkan keuntungan bebas risiko, seorang arbiter akan melakukan hal berikut:

Larutan:

Pada 1 Januari 2019

Dia akan membeli panggilan dengan menginvestasikan $ 29 dan $ 318,18 @ tingkat bunga bebas risiko 10% selama setahun. Dia akan menjual put options $15 dan juga short sell the stockShort Sell The StockShort sale of stocks disebut juga shorting adalah proses penjualan saham pinjaman. Trader meminjam sekuritas dari broker dan kemudian menjualnya di pasar terbuka dan setelah itu, membeli kembali sekuritas pada waktu yang tepat untuk membayarnya kembali ke broker.baca lebih lanjut di 350.

Perhitungan arus kas masuk bersih dapat dilakukan sebagai berikut:

- Panggilan (T): 29

- Investasikan: 318.18

- Taruh: 15

- Harga Teguran: 350

- Arus Kas Bersih: 17.82

Arus kas masuk bersih di sakunya pada 1 Januari 2019 akan menjadi 350 + 15 – 318,18 – 29.

Arus kas masuk bersih = 17.82

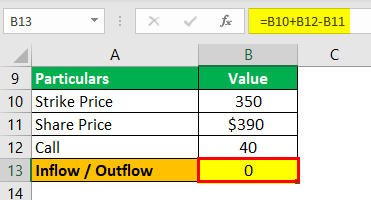

Skenario #1 – Misalkan pada 31 Desember 2019, Saham Diperdagangkan pada $390

Panggilannya akan menghasilkan $40. dari investasi bebas risikonya sebesar $318,18, dan dia akan mendapatkan $350. Dia tidak perlu membayar apa pun atas opsi put Put OptionPut Option adalah instrumen keuangan yang memberikan hak kepada pembeli untuk menjual opsi kapan saja sebelum tanggal berakhirnya kontrak pada harga yang telah ditentukan sebelumnya yang disebut harga kesepakatan. Ini melindungi aset dasar dari kejatuhan aset dasar yang diantisipasi.baca lebih lanjut. Namun, dia harus membeli saham dari pasar saat ini seharga $390, yang awalnya dia jual singkat.

Perhitungan arus kas keluar bersih dapat dilakukan sebagai berikut:

Arus kas keluar / masuk bersih pada 31 Desember 2019 adalah 350 + 40 – 390.

Arus Masuk / Arus Keluar = 0

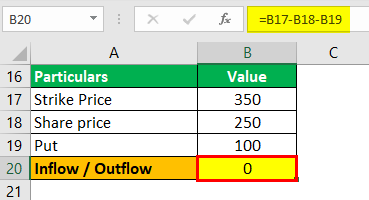

Skenario #2 – Sekarang, Misalkan Harga Saham pada 31 Desember 2019 adalah 250

Dalam hal ini, panggilannya tidak akan menghasilkan apa-apa, sementara dia harus membayar $ 100 untuk put. Investasi bebas risikonya akan memberinya $ 350. Pada saat yang sama, dia harus membeli saham dari pasar saat ini seharga $ 250, yang awalnya dia jual pendek.

Perhitungan arus kas keluar bersih dapat dilakukan sebagai berikut:

Arus kas keluar/masuk bersih pada 31 Desember 2019 adalah 350 – 250 -100.

Arus Masuk / Arus Keluar = 0

Terlepas dari harga saham pada tanggal kedaluwarsa, arus kasnya Arus Kas Arus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut pada tanggal tersebut akan menjadi 0, sedangkan dia sudah mendapatkan $ 17.82 pada 1 Januari 2019. Itu karena ketersediaan peluang arbitrase di pasar. Segera, arbiter di pasar akan mengambil kesempatan ini, dan harga saham serta opsi akan disesuaikan untuk memenuhi persamaan put-call parity.

Kesimpulan

Harap perhatikan bahwa jenis peluang arbitrase ini hampir tidak ada di pasar yang matang. Selain itu, biaya transaksi dan pajak di pasar riil dapat mempersulit atau tidak mungkin memanfaatkan imparitas put-call, jika tersedia. Untuk menganalisis paritas put-call, harga opsi dan harga pasar saham saat ini dapat diambil dari pasar saham. Suku bunga yang diberikan oleh obligasi pemerintah dapat dianggap sebagai suku bunga bebas risiko. Namun, semua variabel dan aturan pasar harus dipertimbangkan saat menganalisis paritas put-call untuk saham tertentu.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Formula Put-Call Parity. Berikut kita bahas perhitungan put-call parity beserta contoh-contoh praktis dan template excel yang bisa diunduh. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Contoh Put OptionContoh Put OptionPut Options adalah instrumen derivatif yang memberikan hak kepada pembeli, tetapi bukan kewajiban, untuk menjual sekuritas tertentu pada harga yang telah ditentukan sebelumnya yang dikenal sebagai strike price pada tanggal berakhirnya kontrak derivatif.baca lebih lanjut

- Bekerja di Pasar SahamBekerja Di Pasar SahamPasar saham bekerja berdasarkan prinsip dasar pencocokan penawaran dan permintaan melalui proses lelang di mana investor bersedia membayar jumlah tertentu untuk suatu aset, dan mereka bersedia menjual sesuatu yang mereka miliki pada harga tertentu. price.read more

- Menulis Call OptionMenulis Call OptionDalam menulis call option, seseorang menjual call option kepada pemegang (pembeli) dan berkewajiban untuk menjual saham pada strike price jika pemegang mengeksekusinya. Sebagai gantinya, penjual menerima premi dari pembeli.baca lebih lanjut

- Menulis Put OptionsMenulis Put OptionsMenulis put options mengacu pada kesempatan yang tersedia oleh investor untuk memiliki dan menjual aset dasar dengan harga yang telah ditentukan sebelumnya pada tanggal yang akan datang. Pemilik memiliki hak tetapi bukan kewajiban untuk menjual aset yang mendasarinya.baca lebih lanjut

")