Apa itu Penilaian SOTP (Jumlah Bagian)?

Beberapa bagian (SOTP) adalah metode penilaian perusahaan dimana setiap anak perusahaan atau segmen usahanya dinilai secara terpisah. Kemudian semuanya ditambahkan bersama untuk sampai pada nilai total perusahaan.

Sebagian besar perusahaan besar beroperasi di lebih dari satu bisnis. Menilai perusahaan yang terdiversifikasi memerlukan penilaian terpisah untuk setiap bisnis dan kantor pusat perusahaan. Metode menilai perusahaan dengan bagian-bagian dan kemudian menjumlahkannya dikenal sebagai SOTP atau bentuk lengkap penilaian Sum of the Parts dan umumnya digunakan dalam praktik oleh analis pasar saham dan perusahaan itu sendiri. (Sederhana :-))

tautan atribusi

Sum of Parts Valuation (SOTP) disederhanakan

Mari kita pahami penjumlahan penilaian Suku Cadang menggunakan contoh perusahaan konglomerat besar (ticker MOJO) yang mengoperasikan segmen bisnis berikut.

tautan atribusi

Penilaian SOTP MOJO Corp

Teknik penilaian yang umum adalah Relative Valuations, Comparable Acquisition Analysis, dan DCF DCF Discounted cash flow analysis adalah metode menganalisis nilai sekarang dari suatu perusahaan, investasi, atau arus kas dengan menyesuaikan arus kas masa depan dengan nilai waktu uang. Analisis ini menilai nilai wajar aset, proyek, atau perusahaan saat ini dengan mempertimbangkan banyak faktor seperti inflasi, risiko, dan biaya modal, serta menganalisis kinerja masa depan perusahaan.baca lebih lanjutAnalisis. Teknik-teknik ini dapat diterapkan untuk menghargai MOJO Corp; Namun, sebelum kita melakukannya, izinkan kami menjawab pertanyaan di bawah ini –

Haruskah Anda menerapkan Pendekatan Arus Kas yang Didiskontokan ke Value MOJO?

- Ya, Anda bisa. Namun, jika Anda melakukannya, penilaiannya secara teknis SALAH.

- Alasan – Anda dapat menggunakan Pemodelan Keuangan DCFPemodelan KeuanganPemodelan keuangan mengacu pada penggunaan model berbasis excel untuk mencerminkan proyeksi kinerja keuangan perusahaan. Model seperti itu mewakili situasi keuangan dengan memperhitungkan risiko dan asumsi masa depan, yang sangat penting untuk membuat keputusan penting di masa depan, seperti meningkatkan modal atau menilai bisnis, dan menafsirkan dampaknya.baca lebih lanjut ke segmen nilai seperti Otomotif, Oli, dan Gas, Perangkat Lunak, dan eCommerce. Namun, Bank biasanya dinilai menggunakan pendekatan penilaian Relatif (biasanya Price to Book value) atau Metode Pendapatan Residual.

Haruskah Anda menerapkan pendekatan Relative Valuation untuk menilai MOJO?

- Ya, Anda bisa melakukannya. Tapi menurut Anda metodologi penilaian tunggal seperti PE Ratio, EV/EBITDAEV/EBITDAEV to EBITDA adalah rasio antara nilai perusahaan dan laba sebelum bunga, pajak, depresiasi, dan amortisasi yang membantu investor dalam penilaian perusahaan dengan sangat halus. tingkat dengan memungkinkan investor untuk membandingkan perusahaan tertentu dengan perusahaan sejenis di industri secara keseluruhan, atau industri komparatif lainnya.baca lebih lanjut, P/CF, Price to Book ValuePrice To Book ValuePrice to Book Value Ratio atau P/B Ratio membantu untuk mengidentifikasi peluang saham di perusahaan Keuangan, khususnya bank, dan digunakan dengan alat penilaian lainnya seperti Rasio PE, PCF, EV/EBITDA. Rasio Harga terhadap Nilai Buku = Harga Per Saham / Nilai Buku Per Saham Baca selengkapnya, Rasio PEG Rasio PEG Rasio PEG membandingkan rasio P/E suatu perusahaan dengan tingkat pertumbuhan yang diharapkan. Rasio PEG 1,0 atau lebih rendah, secara rata-rata, menunjukkan bahwa suatu saham dinilai terlalu rendah. Rasio PEG yang lebih besar dari 1,0 menunjukkan bahwa suatu saham dinilai terlalu tinggi. Baca lebih lanjut, dll. apakah sesuai untuk menilai semua segmen? Jelas, ini sekali lagi akan menjadi SALAH secara teknis.

- Alasan – Jika segmen E-niaga tidak menguntungkan, menerapkan kelipatan PE menyeluruh untuk menilai semua segmen tidak akan masuk akal. Demikian juga, bank dinilai dengan benar menggunakan pendekatan Price to Book value daripada kelipatan lain yang tersedia.

Apa solusinya?

Solusinya adalah dengan menilai bagian bisnis yang berbeda secara terpisah dan menambahkan nilai dari bagian bisnis yang berbeda secara bersamaan. Ini adalah penjumlahan dari bagian atau penilaian SOTP.

Bagaimana kita menerapkan penilaian Sum of Parts dalam kasus MOJO?

Untuk menilai konglomerat seperti MOJO, seseorang dapat menggunakan alat penilaian yang berbeda untuk menilai setiap segmen.

- Penilaian Segmen Otomotif – Segmen Otomotif dapat dinilai paling baik dengan menggunakan rasio EV/EBITDA atau PE Rasio PE Rasio harga terhadap pendapatan (PE) mengukur nilai relatif dari saham perusahaan, yaitu, apakah dinilai terlalu rendah atau terlalu tinggi. Ini dihitung sebagai proporsi dari harga per saham saat ini terhadap laba per saham. Baca selengkapnya.

- Penilaian Segmen Minyak dan Gas – Untuk perusahaan Minyak dan Gas, pendekatan terbaik adalah menggunakan EV/EBITDA atau P/CF atau EV/boe (EV/barel setara minyak)

- Penilaian Segmen Perangkat Lunak – Kami menggunakan beberapa PE atau EV/EBIT untuk menilai Segmen Perangkat Lunak

- Penilaian Segmen Bank – Kami umumnya menggunakan P/BV atau Metode Pendapatan Residual untuk menilai Sektor Perbankan

- Segmen E-niaga – Kami menggunakan EV/Penjualan untuk menilai segmen E-niaga (jika segmen tersebut tidak menguntungkan) atau EV/Pelanggan atau kelipatan PE

Jika Anda baru mengenal metodologi penilaian Relatif, Anda dapat membaca artikel berikut untuk meningkatkan pembelajaran penilaian Anda –

- Nilai Ekuitas vs Metodologi Penilaian Perusahaan

- Analisis Perusahaan Sebanding

Contoh Sum of Parts Valuation (SOTP) – ITC

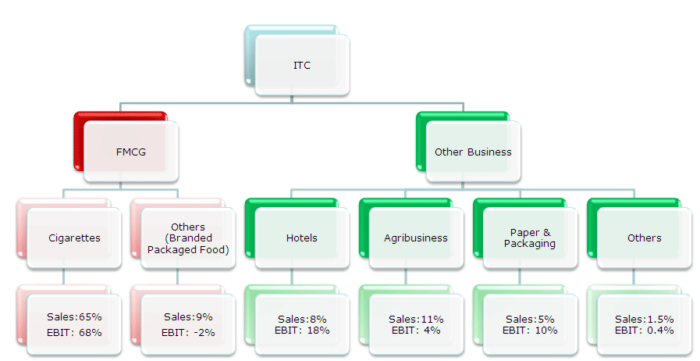

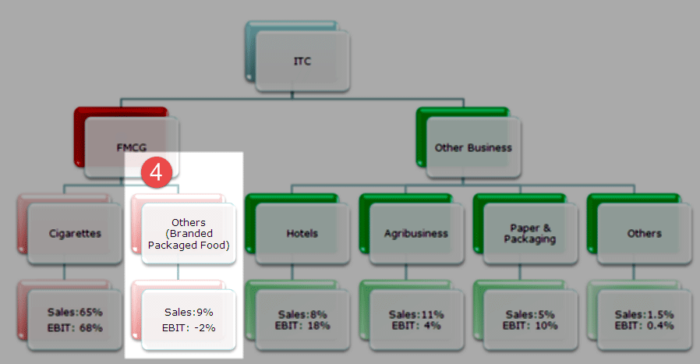

Mari kita terapkan SOTP di ITC Ltd, konglomerat besar yang berbasis di India. ITC memiliki kehadiran yang beragam di Rokok, Hotel, Kertas Karton & Kertas Khusus, Pengemasan, Agribisnis, Makanan Kemasan & Kembang Gula, Teknologi Informasi, Pakaian Bermerek, Perawatan Pribadi, Alat Tulis, Korek Api, dan FMCGFMCGFast-moving consumer goods (FMCG) lainnya adalah barang konsumen tidak tahan lama yang dijual seperti kacang goreng karena biasanya harganya murah dan kegunaannya tinggi. Contohnya termasuk pasta gigi, makanan siap saji, sabun, kue, notebook, cokelat, dll.baca lebih banyak produk.

Sementara ITC adalah pemimpin pasar yang luar biasa dalam bisnis tradisional Rokok, Hotel, Karton, Pengemasan, dan Agri-Ekspor, ITC dengan cepat memperoleh pangsa pasar bahkan dalam Makanan & Makanan Kemasan, Pakaian Bermerek, Perawatan Pribadi, dan Alat Tulis yang baru lahir.

Karena masing-masing bisnis ITC sangat berbeda dari yang lain dalam jenisnya, keadaan evolusinya, dan sifat dasar aktivitasnya, tantangan bagi analis, oleh karena itu, terletak pada pembuatan model yang membahas nilai untuk masing-masing bisnis uniknya. bisnis dan kemudian sampai pada nilai bagi perusahaan secara keseluruhan.

Di bawah ini adalah detail segmen ITC

(ps Data yang diambil adalah dari laporan tahunan 2008-09Laporan TahunanLaporan tahunan adalah dokumen yang diterbitkan perusahaan untuk pemangku kepentingan internal dan eksternal untuk menggambarkan kinerja perusahaan, informasi keuangan, dan pengungkapan yang terkait dengan operasinya. Seiring waktu, laporan ini memiliki menjadi persyaratan hukum dan peraturan.baca lebih lanjut dan tidak mencerminkan kinerja pemisahan Segmen ITC Ltd saat ini. Studi kasus penilaian ITC ini hanya boleh digunakan untuk tujuan pendidikan dan tidak menafsirkan saran investasi apa pun)

Mari kita terapkan pendekatan Sum of Parts – SOTP Valuation di sini

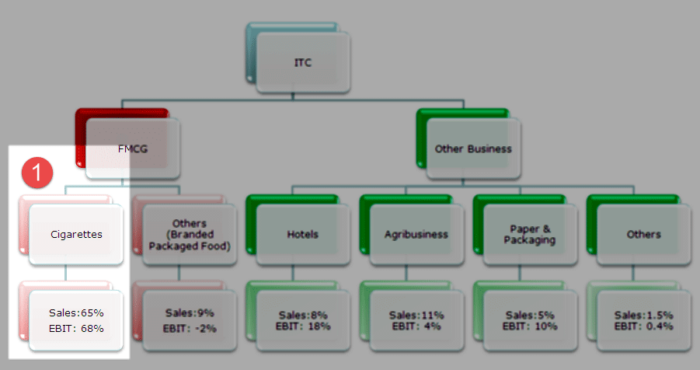

Segmen 1 – Penilaian Segmen Rokok

Rokok adalah bisnis inti ITC dan penyumbang pendapatan utama. Ini memberikan kontribusi lebih dari 65% terhadap total pendapatan yang dihasilkan, dan 68% keuntungan dihasilkan oleh segmen ini saja.

Langkah 1 – Pahami Karakteristik Kunci Segmen Rokok

- Status monopoli ITC dalam industri rokok

- Pertumbuhan volume ITC sebesar 3,7% telah dua kali lipat dari pertumbuhan industri dalam 15% terakhir

- Pertumbuhan yang lebih cepat mengingat penetrasi rokok yang rendah.

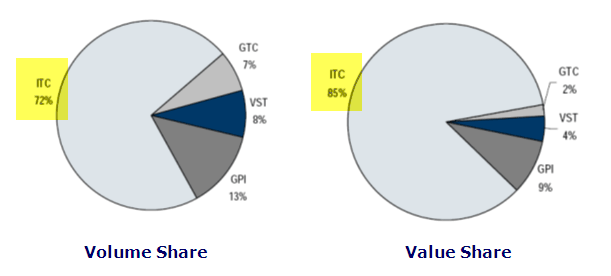

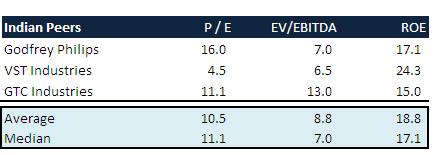

Langkah 2 – Memilih Kelompok Sebaya yang tepat – Sebaya India

- Godfrey Philips: Pemain kuat di segmen harga menengah

- Industri VST: Kelas bawah di pasar

- Industri GTC: Kelas bawah di pasar

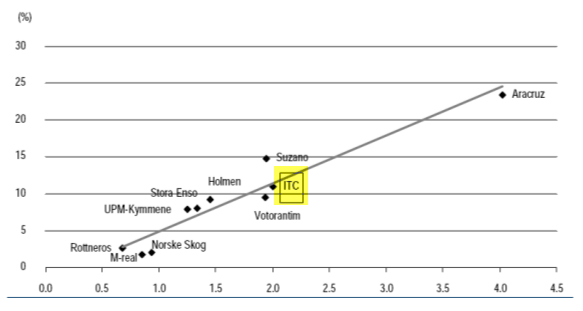

Data di bawah mencerminkan pangsa pasar dan pangsa nilai segmen ini.

Langkah 3 – Analisis Penilaian Perusahaan Sebanding untuk rekan-rekan India ini.

Masalah Praktis dalam mengidentifikasi rekan – Seperti yang dapat Anda lihat dari bagan di atas, ITC memiliki monopoli yang jelas di segmen Rokok (baik volume maupun pangsa nilai). Jadi bagaimana kita bisa membandingkan valuasi segmen ITC dengan valuasi peer yang jauh lebih kecil? Dengan ini, kita harus mencari rekan global yang mungkin memiliki ukuran yang sama.

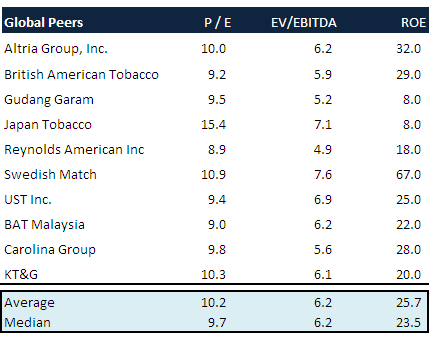

Langkah 4 – Memilih Grup Sebaya yang tepat – Sejawat Global

Di bawah ini adalah daftar peer global Segmen Rokok dan kelipatan penilaiannya –

Langkah 5 – Mengidentifikasi metodologi penilaian yang paling sesuai

Kelipatan penilaian yang paling tepat untuk penilaian Segmen Rokok ITC adalah Kelipatan P /E atau EV/EBITDA

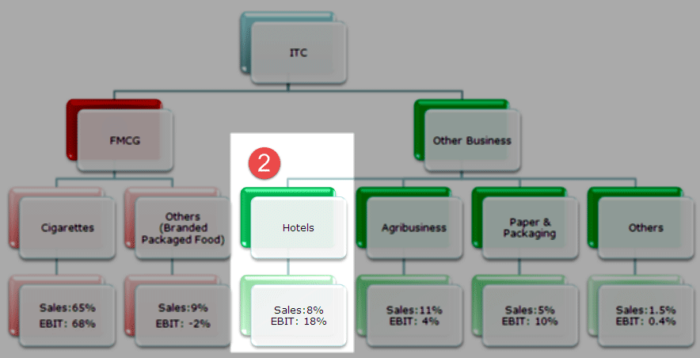

Segmen 2 – Penilaian Segmen Hotel ITC

Berkontribusi hanya 8% terhadap penjualan tetapi sekitar 18% kontribusi terhadap EBIT.

Langkah 1 – Karakteristik Kunci Segmen Hotel

- Intensif aset dan memiliki masa persiapan bisnis yang panjang.

- Margin Tinggi

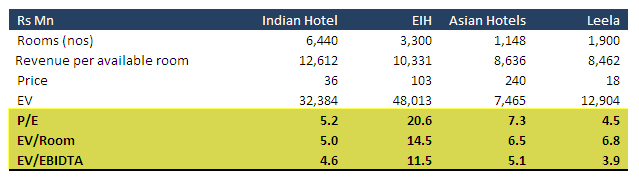

Langkah 2 – Identifikasi Rekan yang Terdaftar di Segmen Hotel

Langkah 3 – Pilih kelipatan penilaian yang sesuai

Untuk menilai segmen hotel, penilaian beberapa pendekatan seperti nilai/kamar Perusahaan atau PE atau EV/EBITDA dapat digunakan.

Segmen 3 – Penilaian Segmen Kertas

Segmen kertas dan kemasan menyumbang 5% Penjualan dan 10% terhadap EBIT ITC.

Langkah 1 – Catat Karakteristik Utama

- Industri kertas padat modal Padat modal Intensif modal mengacu pada industri atau perusahaan yang memerlukan investasi modal awal yang signifikan dalam mesin, pabrik & peralatan untuk menghasilkan barang atau jasa dalam volume tinggi dan mempertahankan tingkat margin keuntungan dan pengembalian investasi yang lebih tinggi. Contohnya termasuk minyak & gas, mobil, real estat, logam & pertambangan.baca lebih lanjut dan rentan terhadap siklus global.

- Industri Kertas India terfragmentasi

- Sebagian besar pabrik kertas India berukuran kecil (98% pabrik memiliki kapasitas <50.000 tpa dibandingkan idealnya 300.000 tpa)

- Pabrik besar hanya menyumbang 33% dari output

- Intensif aset dan memiliki masa persiapan bisnis yang panjang

Langkah 2 – Identifikasi Perbandingan Utama

Tidak ada Peer India terdaftar yang terlihat

Langkah 3 – Pilih Kelipatan Valuasi yang sesuai

- Lebih memilih P/BV karena segmen ini adalah segmen padat aset dan tidak ada Peer India terdaftar yang terlihat

- Membandingkan beberapa P/BV dengan rata-rata Peer Global mungkin merupakan pendekatan yang tepat

Segmen 4 – Segmen FMCG (Non-Rokok).

segmen FMCG (non-rokok) menyumbang 9% Penjualan; namun, segmen ini tidak menguntungkan dan menghasilkan margin EBIT sebesar -2%.

Langkah 1 – Identifikasi Karakteristik Utama

- Tidak menguntungkan, laba negatif

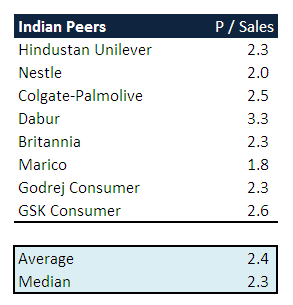

Langkah 2 – Listed Comparables Beroperasi di segmen yang sama

Langkah 3 – Memilih Kelipatan Penilaian yang Tepat –

- EV/Sales atau P/Sales dapat digunakan untuk menilai perusahaan

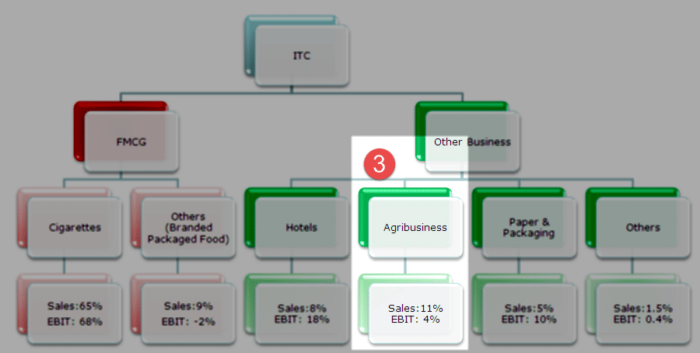

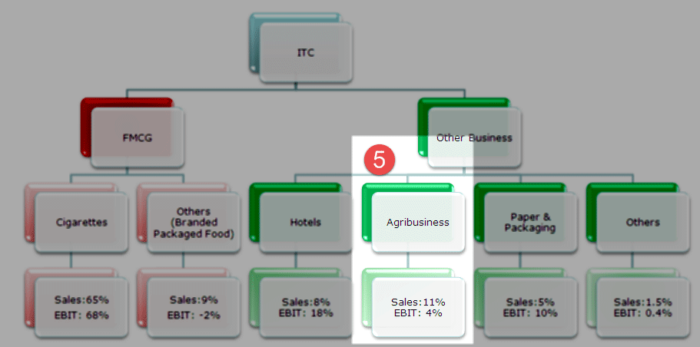

Segmen 5 – Penilaian Segmen Pertanian

Segmen pertanian menyumbang 11% dari Penjualan untuk ITC dan 4% dari EBIT.

Langkah 1 – Identifikasi Karakteristik Utama

- Kontribusi pendapatan bisnis ini sangat kecil (kontribusi EBIT kurang dari 4%)

Langkah 2 – Pilih Peer yang sesuai

- Tidak tersedia peer group yang terdaftar secara publik

Langkah 3 – Pilih Kelipatan Valuasi yang sesuai

- Kelipatan pertanian harus didasarkan pada fakta bahwa itu adalah bisnis perdagangan

- Kami dapat menggunakan kelipatan PE 10x untuk menilai bisnis komoditas pertanian ini.

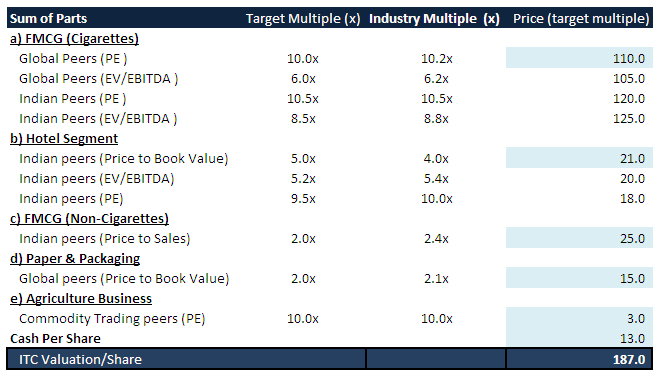

Menjumlahkan semuanya – Jumlah Bagian – Penilaian SOTP dari ITC

Di bawah ini adalah tabel yang menggabungkan penilaian kelima segmen. Perlu diketahui bahwa berbagai skenario digunakan untuk mengevaluasi nilai fundamental ITC. Misalnya, jika Peer Global (PE) digunakan untuk menilai segmen FMCG, maka kontribusi terhadap harga saham adalah Rs110/saham. Namun, jika Anda menggunakan Peer Global (EV/EBITDA), kontribusinya adalah Rs105/saham.

Penilaian Jumlah Bagian akhir adalah =

Rs110 (FMCG-Rokok) + Rs21 (Segmen Hotel) + Rs25 (FMCG – bukan rokok) + Rs15 (Kertas dan Kemasan) + Rs3 (Bisnis Pertanian) + Rs13 (Kas per saham) = Rs187/saham.

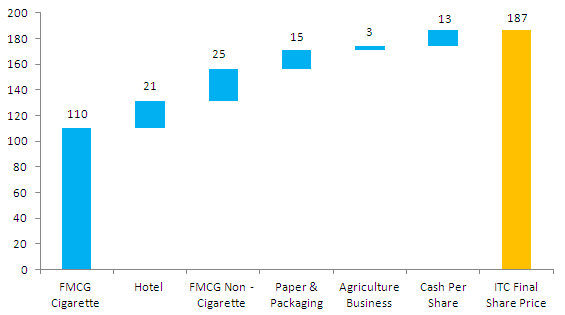

Jumlah Penilaian Bagian – SOTP – Grafik Air Terjun

Analisis yang dilakukan menggunakan Sum of Parts terlihat memukau setelah Anda menggunakan Bagan Air TerjunBagan Air TerjunBagan air terjun, juga dikenal sebagai bagan jembatan di Excel, adalah bentuk bagan kolom yang menunjukkan bagaimana posisi awal dari serangkaian data berubah dari waktu ke waktu, apakah itu meningkat atau menurun.baca lebih lanjut untuk mengkomunikasikan analisis kepada klien. Di bawah ini adalah bagan air terjun dari Penilaian Sum of Parts ITC Ltd. Analisis yang dilakukan dengan menggunakan Sum of Parts terlihat memukau setelah Anda menggunakan bagan jembatan di Excel, adalah bentuk bagan kolom yang menunjukkan bagaimana posisi awal serangkaian data berubah dari waktu ke waktu, apakah bertambah atau berkurang.baca lebih lanjut untuk mengkomunikasikan analisis kepada klien. Di bawah ini adalah bagan air terjun ITC Ltd Sum of Parts Valuation.

Unduh – Grafik Air Terjun ITC

SOTP dan Diskon Diversifikasi

Diskon diversifikasi juga dikenal sebagai diskon konglomerat Diskon Konglomerat Konglomerat dalam terminologi bisnis adalah perusahaan yang memiliki grup anak perusahaan yang menjalankan bisnis secara terpisah, seringkali dalam industri yang berbeda. Ini mencerminkan diversifikasi operasi, lini produk, dan pasar untuk memungkinkan ekspansi bisnis. Baca lebih lanjut, biasanya muncul saat Anda menilai perusahaan menggunakan Sum of the Parts atau SOTP. Ini terjadi karena beberapa segmen bisnis dinilai di mana tidak ada informasi yang memadai tentang metrik bisnis dan kurangnya fokus manajemen.

Diskon diversifikasi berkisar dari 10% hingga 30% secara umum. Namun, ini dapat berubah secara signifikan untuk negara tertentu. Misalnya, di India, diskon Diversifikasi yang digunakan untuk SOTP bisa setinggi 50%.

Keterbatasan Penilaian Jumlah Bagian

- Jumlah bagian atau SOTP bergantung pada informasi yang memadai yang disediakan untuk setiap segmen. Namun, di sebagian besar konglomerat, informasi yang memadai tidak tersedia untuk menilai setiap segmen bisnis.

- Penilaian segmen berdasarkan SOTP bergantung pada tahap siklus bisnisnyaSiklus BisnisSiklus bisnis mengacu pada fase pertumbuhan dan penurunan ekonomi yang bergantian.baca lebih lanjut. Informasi ini terkadang sangat sulit untuk diketahui karena ketersediaan informasi yang terbatas.

- Masalah lain dengan penjumlahan bagian adalah adanya berbagai sinergi dan penghematan biaya terkait dengan fungsi setiap segmen ketika mereka beroperasi sebagai bagian dari konglomerat. Saat mengevaluasi segmen secara terpisah, sinergi dan biaya tidak tersedia.

- Penilaian SOTP hanya dapat direalisasikan sepenuhnya jika manajemen memutuskan untuk memecah segmen dan menjalankannya sebagai perusahaan/unit terpisah. Namun, hal ini menjadi tidak mungkin karena “ukuran perusahaan” dan remunerasi manajemen umumnya terkait erat, dan spin-off mungkin bukan untuk kepentingan mereka.

Apa berikutnya?

Jika Anda mempelajari sesuatu yang baru atau menikmati postingan tentang Penilaian SOTP, silakan tinggalkan komentar di bawah. Biarkan aku tahu apa yang Anda pikirkan. Terima kasih dan berhati-hatilah.

Jumlah Video Penilaian Suku Cadang

Artikel yang Direkomendasikan

- Nilai Perusahaan atas penjualan

- Penilaian EV/EBITDA

- Industri Rasio PE

- Nilai Ekuitas vs Perbedaan Nilai Perusahaan