Rumus Menghitung Sharpe Ratio

Para investor menggunakan rumus rasio Sharpe untuk menghitung pengembalian berlebih atas pengembalian bebas risiko per unit volatilitas portofolio. Menurut rumus, tingkat pengembalian bebas risiko dikurangi dari pengembalian portofolio yang diharapkan. Hasilnya dibagi dengan standar deviasi portofolio.

Sharpe Ratio = (R p – R f )/ σ p

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Rumus Sharpe Ratio (wallstreetmojo.com)

Di mana,

- R p = Pengembalian portofolio

- R f = Tingkat bebas risiko

- σp = Standar deviasi portofolioStandar Deviasi PortofolioStandar deviasi portofolio mengacu pada volatilitas portofolio yang dihitung berdasarkan tiga faktor penting: deviasi standar dari masing-masing aset yang ada dalam total portofolio, bobot masing-masing aset individual, dan korelasi antara setiap pasang aset portofolio. baca lebih lanjut kelebihan pengembalian.

Bagaimana Cara Menghitung Sharpe Ratio?

- Rasio Sharpe dihitung dengan membagi selisih pengembalian portofolio dan tingkat bebas risiko Tingkat bebas risiko Tingkat bebas risiko adalah tingkat pengembalian minimum yang diharapkan dari investasi dengan risiko nol oleh investor. Ini adalah obligasi pemerintah dari negara-negara maju, baik obligasi treasury AS atau obligasi pemerintah Jerman. Padahal, itu tidak ada karena setiap investasi memiliki sejumlah risiko tertentu. Baca lebih lanjut Standar deviasi kelebihan pengembalian portofolio. Kami dapat mengevaluasi kinerja investasi berdasarkan pengembalian bebas risiko.

- Metrik Sharpe yang lebih tinggi selalu lebih baik daripada yang lebih rendah karena rasio yang lebih tinggi menunjukkan bahwa portofolio membuat keputusan investasi yang lebih baik.

- Rasio Sharpe juga membantu menjelaskan apakah pengembalian berlebih portofolio disebabkan oleh keputusan investasi yang baik atau akibat terlalu banyak risiko. Karena semakin tinggi risikonya, semakin tinggi pengembaliannya, dan semakin rendah risikonya, semakin rendah pengembaliannya.

- Jika satu portofolio memiliki pengembalian yang lebih tinggi daripada pesaingnya, itu adalah investasi yang bagus karena pengembaliannya tinggi, dan risikonya sama. Ini tentang memaksimalkan pengembalian dan mengurangi volatilitas. Setiap investasi memiliki tingkat pengembalian 15% dan volatilitas nol. Maka rasio Sharpe akan menjadi tak terhingga. Saat volatilitas meningkat, risikonya meningkat secara signifikan; akibatnya, tingkat pengembalian juga meningkat.

Mari kita lihat ambang penilaian dari rasio Sharpe.

- <1 – Tidak bagus

- 1-1.99 – Oke

- 2-2.99 – Sangat bagus

- >3 – Luar biasa

Portofolio tanpa risiko, seperti Treasury billTreasury BillsTreasury Bills (T-Bills) adalah sarana investasi yang memungkinkan investor meminjamkan uang kepada pemerintah.baca lebih lanjut, karena investasi bebas risiko; tidak ada volatilitas dan tidak ada pendapatan di atas tingkat bebas risiko. Dengan demikian, rasio Sharpe memiliki portofolio nol.

- Metrik 1, 2, dan 3 memiliki tingkat risiko yang tinggi. Jika metriknya di atas atau sama dengan 3, ini dianggap sebagai pengukuran Sharpe yang bagus dan investasi yang bagus.

- Sedangkan itu adalah metrik antara lebih besar atau sama dengan 1 dan 2 kurang dari 2, itu dianggap baik-baik saja, dan jika metrik antara lebih besar atau sama dengan 2 dan kurang dari tiga, maka dianggap sangat baik .

- Jika metrik kurang dari satu, itu tidak dianggap baik.

Contoh

Contoh 1

Misalkan ada dua reksa dana untuk dibandingkan dengan portofolio berbeda yang memiliki tingkat risiko berbeda. Sekarang mari kita lihat Sharpe ratio untuk melihat mana yang berkinerja lebih baik.

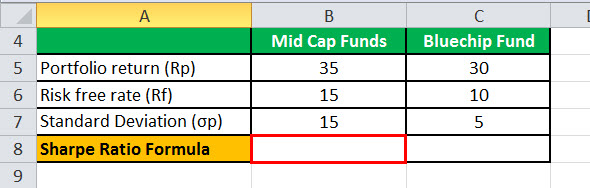

Investasi Saham Mid Cap Saham Mid Cap Saham Mid Cap adalah saham-saham perusahaan yang memiliki kapitalisasi pasar menengah. Modal mereka terletak di antara perusahaan kapitalisasi besar dan kecil dan penilaian seluruh kepemilikan saham perusahaan ini berkisar antara $2 miliar hingga $8 miliar.baca lebih lanjut Dana dan detailnya adalah sebagai berikut:-

- Pengembalian portofolio = 35%

- Tingkat bebas risiko = 15%

- Standar Deviasi = 15

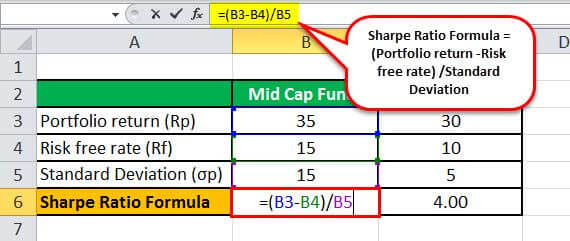

Jadi perhitungan Sharpe Ratio akan menjadi sebagai berikut-

- Persamaan Sharpe Ratio = (35-10) / 15

- Sharpe Ratio = 1,33

Investasi Bluechip Fund dan rinciannya adalah sebagai berikut:-

- Pengembalian portofolio = 30%

- Tingkat bebas risiko = 10%

- Standar Deviasi = 5

Jadi perhitungan Sharpe Ratio akan menjadi sebagai berikut-

- Sharpe Ratio = (30-10) / 5

- Rasio Sharpe = 4

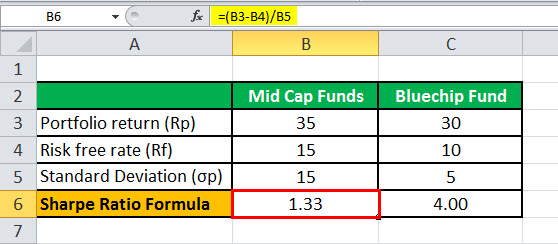

Oleh karena itu, rasio Sharpe dari reksa dana di atas adalah sebagai berikut-

- Dana Bluechip = 4

- Dana Mid Cap = 1,33

Reksa dana blue-chip mengungguli reksa dana Mid cap, tetapi itu tidak berarti kinerjanya baik relatif terhadap tingkat risikonya. Sharpe memberi tahu kami hal-hal di bawah ini: –

- Reksa dana blue-chip berkinerja lebih baik daripada reksa dana Mid cap relatif terhadap risiko yang terlibat dalam investasi.

- Jika reksa dana Mid cap berkinerja sebaik reksa dana Blue-chip relatif terhadap risiko, itu akan menghasilkan pengembalian yang lebih tinggi.

- Reksa dana blue-chip telah mendapatkan pengembalian yang lebih tinggi tahun ini, tetapi karena risikonya tinggi. Oleh karena itu, ia akan memiliki volatilitas tinggi di masa depan.

Contoh #2

Di sini, satu investor memegang portofolio investasi senilai $5.000.000 Portofolio yang Diinvestasikan Investasi portofolio adalah investasi yang dibuat dalam kelompok aset (ekuitas, utang, reksa dana, derivatif, atau bahkan bitcoin), bukan aset tunggal dengan tujuan mendapatkan pengembalian yang sebanding dengan profil risiko investor.baca lebih lanjut dengan tingkat pengembalian yang diharapkan sebesar 12% dan volatilitas sebesar 10%. Portofolio yang efisien mengharapkan pengembalian di atas 17% dan volatilitas 12%. Bunga bebas risiko adalah 4%. Perhitungan rasio Sharpe dapat dilakukan seperti di bawah ini: –

- Sharpe ratioSharpe RatioSharpe Ratio, juga dikenal sebagai Sharpe Measure, adalah metrik keuangan yang digunakan untuk menggambarkan pengembalian berlebih investor untuk volatilitas tambahan yang dialami untuk memegang aset berisiko. Anda dapat menghitungnya dengan, Sharpe Ratio = {(Rata-rata Tingkat Pengembalian Investasi – Tingkat Bebas Risiko)/Standard Deviasi Hasil Investasi} read more = (0.12 – 0.04) / 0.10

- Rasio tajam = 0,80

Kalkulator Rasio Sharpe

Anda dapat menggunakan Kalkulator Rasio Sharpe berikut.

|

Kembalinya Portofolio |

|

|

Tarif Bebas Risiko |

|

|

Standar Deviasi Kelebihan Pengembalian Portofolio |

|

|

Rumus Rasio Tajam = |

|

|

Rumus Rasio Tajam = |

|

|

Keuntungan

Keuntungan dari rasio Sharpe adalah sebagai berikut:-

- Rasionya adalah pengembalian rata-rata yang diperoleh lebih dari tingkat bebas risiko per unit volatilitas atau total risiko

- Rasio Sharpe membantu dalam perbandingan investasi.

- Rasio Sharpe membantu dalam perbandingan risiko-pengembalian.

Ada beberapa masalah saat menggunakan rasio Sharpe yang dihitung dalam asumsi bahwa pengembalian investasi terdistribusi secara normalDistribusi NormalDistribusi Normal adalah kurva distribusi frekuensi berbentuk lonceng yang membantu menggambarkan semua kemungkinan nilai yang dapat diambil oleh variabel acak dalam rentang tertentu dengan sebagian besar daerah sebarannya berada di tengah dan sedikit di bagian ekor, di ujung-ujungnya. Distribusi ini memiliki dua parameter utama: rata-rata (µ) dan standar deviasi (σ) yang memainkan peran kunci dalam perhitungan pengembalian aset dan dalam strategi manajemen risiko.baca lebih lanjut, yang menghasilkan interpretasi yang relevan dari rasio Sharpe menjadi menyesatkan.

Perhitungan Sharpe Ratio di Excel

Dalam template di bawah ini adalah data untuk Reksa Dana Mid Cap dan Reksa Dana Bluechip untuk perhitungan rasio Sharpe.

Dalam template excel yang diberikan di bawah ini, kami telah menggunakan perhitungan persamaan rasio Sharpe untuk menemukan rasio Sharpe.

Jadi perhitungan Sharpe Ratio akan menjadi-

Artikel yang Direkomendasikan:

Ini telah menjadi panduan Formula Rasio Sharpe. Di sini kita membahas bagaimana investor menggunakan rumus ini untuk memahami pengembalian investasi dibandingkan dengan risikonya, beserta contoh praktis dan Kalkulator. Anda dapat mempelajari lebih lanjut tentang Manajemen Portofolio dari artikel berikut –

- Hitung Tingkat Bebas Risiko Hitung Tingkat Bebas Risiko Formula tingkat pengembalian bebas risiko menghitung tingkat bunga yang diharapkan investor untuk mendapatkan investasi dengan nol risiko, terutama risiko gagal bayar dan reinvestasi. Biasanya lebih dekat dengan suku bunga dasar bank sentral dan mungkin berbeda untuk investor yang berbeda.baca lebih lanjut

- Hitung Rasio Treynor Hitung Rasio TreynorRasio Treynor serupa dengan rasio Sharpe dan menghitung pengembalian berlebih atas pengembalian bebas risiko per unit volatilitas portofolio menggunakan beta daripada standar deviasi sebagai ukuran risiko. Akibatnya, ini memberikan pengembalian berlebih atas tingkat pengembalian bebas risiko per unit beta dari keseluruhan portofolio investor.baca lebih lanjut

- Perbedaan Saham vs Reksa Dana

- Bagaimana cara berkarir di Manajemen Portofolio? Bagaimana Berkarir di Manajemen Portofolio? Karier di manajemen portofolio penuh dengan peluang yang menantang, mulai dari membuat portofolio investasi klien hingga mengelola investasi, kekayaan, dan dana mereka. Untuk menjadi manajer portofolio, Anda harus menyelesaikan pendidikan di bidang keuangan, ekonomi, atau bisnis, memiliki sertifikat CFA atau FRM, dan memiliki lisensi FINRA.baca lebih lanjut