Apa itu Anuitas Tangguhan Pajak?

Anuitas tangguhan pajak adalah rencana manfaat pensiun karyawan di mana pemberi kerja dan karyawannya berkontribusi pada rencana tabungan untuk tujuan pertumbuhan investasi jangka panjang dan menawarkan berbagai manfaat seperti usia 50 tahun plus mengejar ketinggalan, mengejar ketinggalan seumur hidup, pajak dan investasi pilihan.

Penjelasan

Ini adalah keuntungan besar bahwa pajak tidak harus dibayar sekarang, jadi kita bisa menyebutnya anuitas terlindung pajak. pendapatan yang tidak kena pajak. Oleh karena itu, kontribusi dan bunga yang diperoleh pada saat yang sama tidak dikenai pajak selama menabung, sementara hanya penarikan yang dikenakan pajak.baca lebih lanjut. Jenis anuitas ini ada dua jenis, pertama anuitas pembayaran tunggal dan kedua anuitas seri pembayaran. Dalam anuitas pembayaran tunggal, pembayaran satu kali dilakukan oleh investor, sedangkan dalam serangkaian pembayaran, pembayaran anuitas dilakukan dengan interval yang sama.

- Rencana anuitas tangguhan pajak umumnya digunakan untuk dikelola oleh perusahaan asuransi.

- Banyak jenis anuitas yang ada di pasaran dengan fitur dan manfaat yang berbeda.

- Sesuai peraturan perundang-undangan hingga usia 59,5 tahun, investor tidak dapat menarik uang jika investor melakukannya, maka penalti dapat dikenakan sebelum penarikan.

- Jumlah bunga terakumulasi dan tax-deferredTax-deferredDeferred Tax adalah efek yang terjadi pada perusahaan sebagai akibat dari perbedaan waktu antara tanggal ketika pajak sebenarnya dibayarkan kepada otoritas pajak oleh perusahaan dan tanggal ketika pajak tersebut diakui. Sederhananya, itu adalah perbedaan pajak yang timbul ketika pajak yang jatuh tempo pada salah satu periode akuntansi tidak dibayar atau dibayar lebih.Baca lebih lanjut sampai investor menerima uangnya.

- Beberapa perusahaan memberikan opsi kepada karyawannya untuk berkontribusi pada rencana anuitas tangguhan pajak dari gaji mereka untuk pertumbuhan jangka panjang mereka.

Rumus

Diberikan di bawah ini adalah rumus untuk menghitung anuitas pajak tangguhan.

Anuitas Tangguhan Pajak = A*[(1+i) n −1] / i

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Dihiperlink

Misalnya: Sumber: Anuitas Tangguhan Pajak (wallstreetmojo.com)

- A = Jumlah

- i = Suku Bunga

- n = Jumlah Pembayaran

Contoh Anuitas Tangguhan Pajak

Diberikan di bawah ini adalah contoh anuitas yang ditangguhkan.

Contoh 1

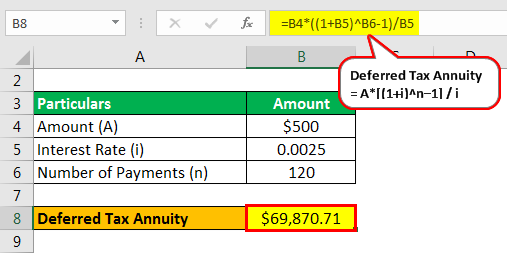

Tuan Y memulai setoran dari majikannya sebesar $ 500 per bulan mulai usia 55 tahun sampai Tuan Y pensiun, misalkan usia pensiun adalah 65 tahun. Jika tingkat bunga majemuk 3% setiap bulan, berapakah nilai anuitas pada akhir 10 tahun?

- Jumlah (A): $500

- Suku Bunga (i): 0,0025

- Jumlah Pembayaran (n): 120

Di sini, i = 3% / 12 = 0,0025

n = 12*10 =120

Perhitungan nilai anuitas adalah sebagai berikut –

- Anuitas Pajak Tangguhan = $500*(1+0,0025) 120 – 1 /0,0025

- =$69.870,71

Jadi, anuitas pada akhir 10 tahun Tuan Y akan menjadi $69870.71/-

Contoh #2

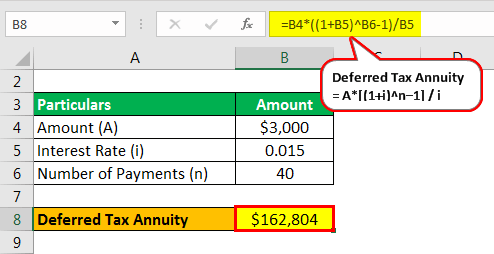

Tuan Pawan memprakarsai setoran dari majikannya sebesar $ 3000 setiap tiga bulan mulai dari usia 50 tahun sampai Tuan Pawan pensiun, dengan mengatakan usia pensiunnya adalah 60 tahun. Jika suku bunga 6% majemuk triwulananMajemuk triwulananFormula majemuk triwulanan menggambarkan total bunga yang dapat diperoleh investor dari investasi atau produk keuangan jika bunga dibayarkan setiap triwulan dan diinvestasikan kembali dalam skema. Ini mempertimbangkan jumlah pokok, suku bunga majemuk triwulanan dan jumlah periode untuk perhitungan. Baca lebih lanjut, berapa nilai anuitas pada akhir 10 tahun?

- Jumlah (A): $3.000

- Suku Bunga (i): 0,015

- Jumlah Pembayaran (n): 40

Di sini, i = 6% / 4 = 0,015

n = 4*10 = 40

Perhitungan nilai anuitas adalah sebagai berikut –

- Anuitas Pajak Tangguhan = $3000*(1+0,015) 40 – 1 / 0,015

- = $162.804

Jadi, anuitas pada akhir 10 tahun Tuan Pawan akan menjadi $162,804/-

Contoh #3

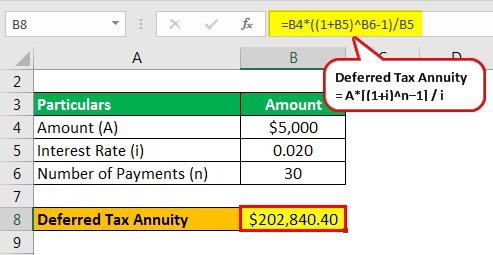

Tuan Devanand memprakarsai deposito dari pemberi kerja sebesar $5000 setengah tahun dimulai pada usia 45 tahun sampai Tuan Devanand pensiun, katakanlah pada usia 60 tahun. Misalkan tingkat bunga majemuk 8% setengah tahunan. Berapa nilai anuitas pada akhir 15 tahun?

- Jumlah (A): $5.000

- Suku Bunga (i): 0,020

- Jumlah Pembayaran (n): 30

Di sini, i = 4% / 2 = 0,020

n = 2*15 = 30

Perhitungan nilai anuitas adalah sebagai berikut –

- Anuitas Pajak Tangguhan = $5000*(1+0,020) 30 – 1 / 0,020

- =$202,840.40

Dengan demikian, anuitas pada akhir 15 tahun Tuan Devanand akan menjadi $202840.40/-

Contoh #4

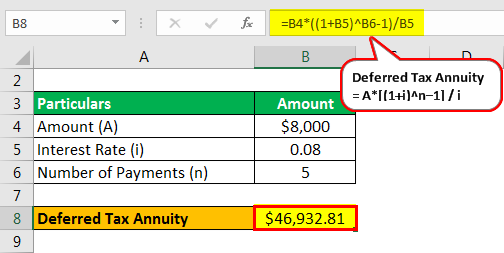

Tuan Abhinay memprakarsai setoran dari majikannya sebesar $ 8000 setiap tahun mulai dari usia 55 tahun sampai Tuan Abhinay pensiun, dengan mengatakan usia pensiun adalah 60 tahun. Misalkan tingkat bunga majemuk 8% per tahun. Berapakah nilai anuitas pada akhir 5 tahun?

- Jumlah (A): $8.000

- Suku Bunga (i): 0,08

- Jumlah Pembayaran (n): 5

Perhitungan nilai anuitas adalah sebagai berikut –

- Anuitas Pajak Tangguhan = $8000*(1+0,08) 5 – 1 / 0,08

- =$46932.81

Jadi, anuitas pada akhir 5 tahun Tuan Abhinay akan menjadi $46932.81/-

Keuntungan Anuitas Tangguhan Pajak

- Investor harus membayar pajak hanya sekali ketika dia menarik jumlah anuitas.

- Jumlah kontribusi tidak memiliki batasan. Berapa pun jumlah yang ingin diinvestasikan oleh investor, ia dapat berinvestasi.

- Anuitas ini memberikan manfaat seumur hidup bagi investor dan pasangannya.

- Anuitas ini memiliki manfaat kematian. Misalkan investor meninggal antara kontrak anuitas; nomineeNomineeNominee adalah individu atau entitas yang berdasarkan ketentuan keuangan memperoleh akses ke aset dan sekuritas, termasuk deposito bank, real properti, dan saham, atas nama pemilik aslinya. Sementara menjabat sebagai wali amanat atau wali untuk menjaga aset tanpa adanya pemilik yang sebenarnya, pihak yang ditunjuk mendapat kuasa untuk melakukan transaksi keuangan. baca lebih lanjut akan menerima jumlah.

- Sebagian besar perusahaan asuransi memberikan jaminan atas hilangnya prinsipal.

Kerugian Anuitas Tangguhan Pajak

- Investor harus menanggung biaya tambahan seperti komisi, biaya administrasi, biaya pendanaan, dll.

- Investor dapat memperoleh penghasilan tinggi dengan menginvestasikan uang di pasar saham alih-alih berinvestasi dalam anuitas.

- Seorang investor tidak dapat menarik uang selama jangka waktu anuitas; jika ditarik, penalti harus dibayar untuk penarikan awal.

Opsi Penarikan

Ketika seorang investor mencapai usia 59,5 tahun, maka pembayaran dapat diterima dengan salah satu dari tiga cara yang dijelaskan di bawah ini:

- Lump-Sum: Dalam opsi ini, investor akan menerima satu kali pembayaran kena pajak.

- AnnuitizationAnnuitizationAnnuitization adalah metode di mana investasi ‘anuitas’ diubah menjadi pembayaran pendapatan sistematis secara berkala. Dengan kata lain, itu adalah rencana pendapatan sistematis dimana pemegang Anuitas (kontrak yang dibuat antara perusahaan asuransi dan pemegang asuransi yang melakukan pembayaran sekaligus atau serangkaian pembayaran untuk mulai menerima pendapatan tetap secara berkala ) memicu pembayaran pendapatan. Baca lebih lanjut: Dalam opsi ini, pembayaran bulanan, triwulanan, atau tahunan diterima oleh investor sampai mati.

- Penarikan Sistematis: Dalam opsi ini, jumlahnya akan dibayarkan secara berkala.

Kesimpulan

- Rencana Anuitas Pajak tangguhan adalah sejenis rencana investasi di mana pajak penghasilan atas pendapatan investasi Pajak Penghasilan atas Pendapatan Investasi Pendapatan investasi adalah pendapatan yang dihasilkan dari mengalokasikan dana dalam instrumen keuangan atau aset seperti sekuritas, reksa dana, obligasi, properti, dll. Ini termasuk dividen atas obligasi dan bunga yang diterima dari deposito bank, keuntungan dan keuntungan modal dari penjualan real estat dan sekuritas. read more tidak dibebankan selama jangka waktu investasi, dan setiap kewajiban pajaknya ditunda hingga jatuh tempo.

- Anuitas tangguhan pajak adalah kontrak antara investor dan perusahaan asuransi di mana perusahaan asuransi menerima uang dari investor dan membayar bunga pada tingkat yang telah ditentukan untuk jangka waktu tertentu.

- Investor masuk ke dalam kontrak ini untuk menyimpan uang untuk masa depan.

- Investor menerima manfaat pajakManfaat pajakManfaat pajak mengacu pada kredit yang diterima bisnis atas kewajiban pajaknya karena mematuhi norma yang diusulkan oleh pemerintah. Keuntungannya dikreditkan kembali ke perusahaan setelah membayar jumlah pajak regulernya atau dikurangkan saat membayar kewajiban pajak. Baca lebih lanjut untuk periode kontrak dalam bentuk pajak tangguhan atas penghasilan.

- Penghasilan dari kontrak ini akan dikenakan pajak sebagai penghasilan biasa atas penarikan uang.

- Atas kematian penanam modal, uang akan diterima oleh ahli waris dan kena pajak di tangan ahli waris.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk apa itu Anuitas Tangguhan Pajak dan definisinya. Berikut kami bahas rumus anuitas pajak tangguhan, contoh perhitungan, kelebihan, dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Anuitas Biasa | Contoh

- Pajak proporsional

- Hitung Nilai Masa Depan Anuitas Karena

- Anuitas vs Lump Sum