Apa itu Penyesuaian Periode Sebelumnya?

Penyesuaian periode sebelumnya adalah penyesuaian yang dilakukan pada periode yang bukan merupakan periode berjalan tetapi sudah diperhitungkan karena banyak metrik di mana akuntansi menggunakan aproksimasi. Namun, perkiraan mungkin tidak selalu merupakan jumlah yang tepat, dan karenanya harus sering disesuaikan untuk memastikan semua prinsip lainnya tetap utuh.

Penjelasan

Penyesuaian Periode Sebelumnya dibuat dalam laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut untuk mengoreksi pendapatan atau biaya yang timbul tahun berjalan karena kelalaian atau kesalahan dalam penyusunan laporan keuangan satu periode atau lebih di masa lalu.

- Penyesuaian ini juga digunakan dalam kasus “Realisasi Manfaat Pajak Penghasilan” yang timbul dari kerugian operasi anak perusahaan yang dibeli (sebelum diakuisisi). Meskipun didefinisikan dengan jelas dan jarang, penyesuaian periode sebelumnya tersirat dalam skenario di atas.

- Istilah tersebut tidak termasuk penyesuaian lain yang telah diharuskan oleh keadaan yang terkait dengan penyesuaian periode sebelumnya tetapi ditentukan pada periode saat ini, misalnya tunggakan yang harus dibayar kepada karyawan sebagai revisi gaji mereka dengan efek retrospektif selama tahun berjalan.

Kesalahan dalam penyusunan laporan keuangan dapat disebabkan karena hal-hal berikut:

- Kesalahan matematika

- Kesalahan dalam menerapkan kebijakan akuntansiKebijakan AkuntansiKebijakan akuntansi mengacu pada kerangka atau prosedur yang diikuti oleh manajemen untuk pembukuan dan penyusunan laporan keuangan. Ini melibatkan metode dan praktik akuntansi yang ditentukan di tingkat perusahaan.baca lebih lanjut

- Salah menafsirkan fakta dan angka

- Kegagalan untuk menambah atau menunda pengeluaran atau pendapatan tertentu Pendapatan Pendapatan adalah jumlah uang yang dapat diperoleh bisnis dalam kegiatan bisnis normalnya dengan menjual barang dan jasanya. Dalam kasus pemerintah federal, ini mengacu pada jumlah total pendapatan yang dihasilkan dari pajak, yang tetap tidak tersaring dari pengurangan apa pun.baca lebih lanjut

- Kekeliruan

- Penipuan atau penyalahgunaan fakta terjadi pada saat laporan keuangan disusun;

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Penyesuaian Periode Sebelumnya (wallstreetmojo.com)

Contoh Penyesuaian/Kesalahan Periode Sebelumnya

Berikut adalah beberapa contoh Kesalahan/penyesuaian Periode Sebelumnya beserta entri Penyesuaian untuk memperbaikinya-

Pada tahun 2017, Perusahaan MSA salah membebankan furnitur dan perlengkapan untuk biaya iklan sebesar Rs. 50.000. Kesalahan diidentifikasi pada tahun 2018. Entri jurnal yang diteruskan untuk mengoreksi hal yang sama akan terjadi

Ini adalah kesalahan klasifikasi.

Pada tahun 2017, Perusahaan ABC tidak menambah biaya telepon yang dibayarkan pada awal tahun 2018. Koreksi untuk hal yang sama menjadi

Dalam kesalahan di atas, biaya tidak diakui.

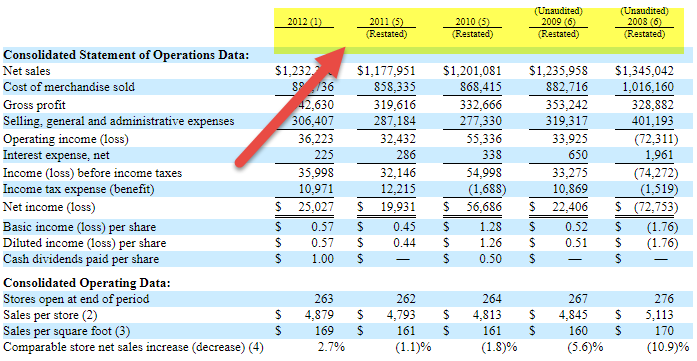

Contoh – Stein Mart, Inc

sumber: sec.gov

- Laporan keuangan Stein Mart tahun sebelumnya mengandung kesalahan dalam penurunan harga persediaan, leaseholdLeaseholdSuatu pengaturan prasarana adalah salah satu di mana pemilik properti, juga dikenal sebagai tuan tanah, menyewakan propertinya kepada pihak lain untuk jangka waktu tertentu. Perjanjian sewa adalah perjanjian hukum antara orang yang menyewa properti (penyewa) dan pemilik (lessor).baca lebih lanjut biaya perbaikan, cuti yang dikompensasi (liburan berbayar), dll.

- Oleh karena itu, Stein Mart menyajikan kembali laporan tahunannya pada 10K berdasarkan komite audit Komite Audit Komite audit perusahaan adalah sekelompok direktur non-eksekutif yang bertugas memastikan integritas prosedur pengendalian internal, audit, dan pelaporan keuangan. Ia bekerja di bawah pengawasan Dewan Direksi dan berusaha untuk mempertahankan sistem tata kelola perusahaan. Baca lebih lanjut rekomendasi dan konsultasi dengan manajemen.

Studi Kasus Praktis

Saat menyusun laporan Tahun Buku 2018, XYZ Limited mengetahui bahwa mereka telah melakukan kesalahan akuntansi atas penyusutan gedung perkantoran yang diperoleh pada tahun sebelumnya. Akibatnya, terjadi kesalahan dalam menghitung penyusutan, dan mereka mengurangi penyusutan sebesar Rs.50,00,000/- di pembukuan. Dengan asumsi kesalahan ini material, perusahaan telah memutuskan untuk memasukkan penyesuaian periode sebelumnya yang diperlukan.

Sebelum itu, mari kita pahami implikasi short charging depresiasi: –

- Laba Bersih menjadi lebih tinggi karena biaya operasi dihitung di sisi yang lebih rendah.

- Dengan asumsi bahwa perusahaan membayar dividen dari laba ditahannya Laba Ditahan Laba Ditahan didefinisikan sebagai laba kumulatif yang diperoleh perusahaan sampai tanggal setelah disesuaikan dengan pembagian dividen atau distribusi lainnya kepada investor perusahaan. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan. Baca lebih lanjut, itu juga mempengaruhi Dividen.

- Ini akan mempengaruhi kewajiban pajak perusahaan, karena laba cenderung naik.

Koreksi kesalahan akan dilakukan dengan melewati entri berikut dalam saldo awal laba ditahan:

Perubahan berikut akan mengakibatkan pengungkapan penyesuaian pada saldo awal Laba Ditahan: –

Pengungkapan

Entitas mengoreksi penyesuaian/kesalahan periode lalu yang material secara retrospektif dalam kumpulan pertama laporan keuangan yang disetujui untuk diterbitkan setelah penemuannya dengan cara berikut:

- Penyajian kembali jumlah komparatif untuk periode sebelumnya dimana kesalahan terjadi

- Jika kesalahan terjadi sebelum periode lalu sajian paling awal, menyajikan kembali saldo awal aset, liabilitas, dan ekuitas untuk periode lalu sajian paling awal

Asalkan kesalahan/penyesuaian periode sebelumnya harus dikoreksi dengan restatement retrospektifRestatementRestatement adalah revisi laporan keuangan yang sudah diterbitkan dari satu atau lebih perusahaan untuk memperbaiki kesalahan dengan ketidakakuratan material karena tidak mematuhi dan mematuhi GAAP, kesalahan akuntansi, penipuan, atau kesalahan klerikal yang memengaruhi sebagian dari keseluruhan laporan keuangan yang memerlukan audit yang benar-benar baru.baca lebih lanjut kecuali bahwa tidak praktis untuk menentukan dampak spesifik periode atau dampak kumulatif dari kesalahan tersebut. Hanya jika tidak praktis untuk menentukan efek kumulatif dari suatu kesalahan, maka periode kesalahan sebelumnya dapat diperbaiki oleh entitas secara prospektif.

Dalam mengungkapkannya, entitas harus menyebutkan hal-hal berikut: –

- Sifat dari kesalahan periode sebelumnya

- Untuk setiap penyajian sebelumnya, sejauh dapat dilakukan, jumlah koreksi:

- Untuk setiap item baris laporan keuangan

- Untuk setiap periode sebelumnya yang disajikan, sejauh dapat dipraktikkan.

- Jumlah koreksi pada awal periode sebelumnya yang paling awal

- Jika penyajian kembali secara retrospektif tidak praktis untuk periode tertentu sebelumnya, sebutkan keadaan yang menyebabkan adanya kondisi tersebut dan deskripsi tentang bagaimana dan sejak kapan kesalahan tersebut diperbaiki.

- Laporan keuangan periode berikutnya tidak perlu mengulanginya.

Kesimpulan

Stakeholder perusahaan cenderung melihat kesalahan dan penyesuaian Periode Sebelumnya dalam pandangan negatif, dengan asumsi bahwa ada kegagalan dalam sistem akuntansi perusahaan Sistem Akuntansi Sistem akuntansi digunakan oleh organisasi untuk mencatat informasi keuangan seperti pendapatan, pengeluaran, dan aktivitas akuntansi lainnya. Mereka berfungsi sebagai alat utama untuk memantau dan melacak kinerja perusahaan dan memastikan kelancaran operasi perusahaan.baca lebih lanjut. Meskipun demikian, yang terbaik adalah menghindari penyesuaian tersebut ketika jumlah perubahan prospektif tidak material untuk menggambarkan pandangan yang wajar atas kinerja perusahaan dan posisi keuangannya.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang apa itu Penyesuaian Periode Sebelumnya. Di sini kami membahas contoh penyesuaian kesalahan Periode Sebelumnya dan studi kasus praktis, termasuk pengungkapan yang diperlukan untuk kesalahan tersebut.

- 4 Contoh Teratas Laporan Arus Kas

- Keterbatasan Analisis Rasio Atas

- Bagaimana cara membuat Laporan Arus Kas Pro Forma?

- Formula Penghasilan Pro-Forma