5 Jenis Kebangkrutan

Kebangkrutan adalah tindakan hukum yang dapat dilakukan individu atau organisasi ketika mereka tidak dapat membayar kewajiban utangnya dan, oleh karena itu, ingin membebaskan diri dari kewajiban tersebut. Ada lima jenis utama yang ditarik oleh Kode Kebangkrutan Amerika Serikat – termasuk Bab 7, 9, 11, 12 & 13.

Pada tahun 2002, Worldcom mengajukan salah satu kebangkrutan terbesar yang pernah ada. Worldcom memiliki Utang sebesar $41 miliar saat mengajukan Bab 11 Kebangkrutan. Jenis kebangkrutan masing-masing diakui oleh bab Kode yang mendefinisikan Kode.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Jenis Kebangkrutan (wallstreetmojo.com)

#1 – Bab 7 Kebangkrutan: Likuidasi

Bab 7 Kebangkrutan juga disebut sebagai ‘kebangkrutan total,’ atau ‘kebangkrutan langsung,’ atau ‘likuidasi,’ yang diyakini sebagai bentuk kebangkrutan yang paling sering diajukan di antara orang-orang. Bab 7 memungkinkan orang yang mangkir untuk memulai dari awal.

Di bawah pelaporan kasus Bab 7 yang berhasil, perwakilan mengumpulkan Debitur DebiturDebitur adalah peminjam yang bertanggung jawab untuk membayar jumlah tertentu kepada pemasok kredit seperti bank, perusahaan kartu kredit atau pemasok barang. Peminjam dapat berupa individu seperti pencari pinjaman rumah atau badan hukum yang meminjam dana untuk ekspansi bisnis. baca lebih lanjut aset yang tidak dikecualikan, kemudian dikonversi menjadi uang tunai. Selanjutnya, distribusi uang tunai dimulai kepada semua kreditur sesuai dengan undang-undang kepailitan.

Seseorang harus mempertimbangkan untuk mengajukan Bab 7. Dalam beberapa Bab 7, debitur mendapat pembebasan yang membebaskan individu dari kewajiban pribadi untuk beberapa hutang yang diketahui dapat dilunasi. Pada saat yang sama, tidak ada harapan akan keberhasilan pelunasan hutang oleh debitur. Tidak ada cosigner dalam kasus ini, atau tindakan pengadilan oleh kreditur menjadi tertunda. Selanjutnya, perusahaan yang menuntut likuidasi aset mereka sambil menghentikan bisnis mereka bahkan dapat mengajukan kebangkrutan berdasarkan Bab 7.

Setiap individu yang mempertimbangkan untuk mengajukan Bab 7 harus tahu bahwa mereka rentan kehilangan properti mereka saat mengajukan kebangkrutan berdasarkan Bab 7. Setiap kasus kebangkrutan langsung mungkin tidak termasuk menyarankan rencana penyelesaian, seperti yang diperlukan saat mengajukan kebangkrutan berdasarkan Bab 13. Namun , sebagai alternatif, diperlukan perwakilan kepailitan untuk menagih dan mengirimkan aset non-exempt debitur. Kreditur akan menerima distribusi mengikuti Kode Kepailitan sambil menjual aset debitur.

Bab 7 Kebangkrutan – Kelayakan:

Hampir semua orang memenuhi syarat untuk mengajukan petisi kebangkrutan di bawah Kebangkrutan Bab 7, termasuk kemitraan, perusahaan, pasangan, dan individu. Bab 7 memungkinkan keringanan terlepas dari jumlah hutang atau jika debitur bangkrut atau bangkrut.

Seseorang mungkin tidak mengajukan Bab 7, jika tidak bab yang berbeda jika selama 180 hari terakhir kasus kebangkrutan sebelumnya dibatalkan didorong oleh kegagalan yang disengaja dari debitur untuk tetap hadir di pengadilan atau mematuhi pengadilan jika tidak debitur dengan rela menarik sebelumnya kreditor pos petisi meminta bantuan dari pengadilan untuk memulihkan properti yang mereka miliki dengan sukses.

Bab ini memungkinkan individu untuk melunasi hutang mereka. Pelepasan hutang tidak berlaku untuk kemitraan atau korporasi berdasarkan Bab 7. Selain itu, setelah mengajukan Bab 7, seseorang tidak memenuhi syarat untuk mengajukan kembali kasus tersebut selama sekitar enam tahun.

Bab 7 Contoh Kebangkrutan

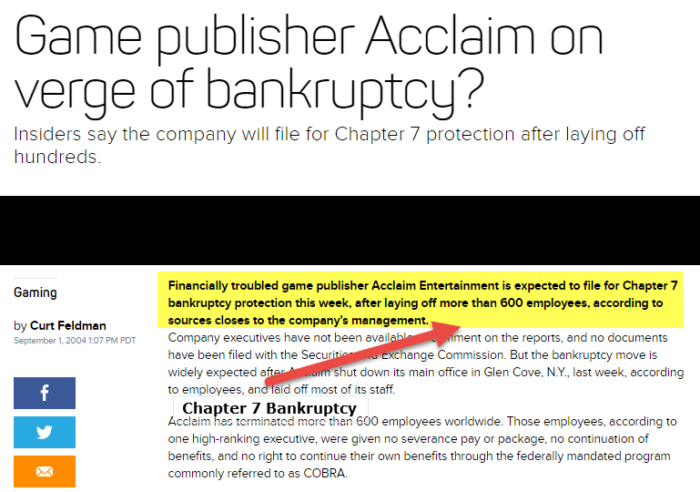

Acclaim Entertainment, sebuah perusahaan pengembang video game asal Amerika, didirikan pada tahun 1987 setelah beberapa tahun beroperasi, mengajukan kasus Bab 7 pada tanggal 1 September 2004, di New York.

Oleh karena itu, perseroan diminta melunasi semua utangnya yang melebihi USD$100 juta dengan melikuidasi aset berharganya dan menyelesaikan pembayaran semua krediturnya.

Lihat juga Liquidation ValueLiquidation ValueLiquidation value adalah nilai aset yang tersisa jika perusahaan gulung tikar dan tidak lagi memiliki kelangsungan usaha. Nilai likuidasi dihitung hanya untuk aset berwujud seperti real estat, mesin, peralatan, investasi, dll.baca lebih lanjut

#2 – Bab 9 Kebangkrutan: Penyesuaian Utang Kota

Misalnya, hanya kotamadya, distrik sekolah, utilitas kotamadya, distrik pajak, kabupaten, desa, kota kecil, dan kota besar yang dapat mengajukan Kebangkrutan Bab 9. Di bawah bab ini, kotamadya dipercaya untuk menyusun ulang dan menyarankan strategi penggantian, mirip dengan Bab 11 Kasus Kebangkrutan.

Bab 9 Kebangkrutan – Kelayakan:

Hanya ‘Kotamadya’ yang dapat mengajukan permohonan untuk mendapatkan kelonggaran di bawah Kebangkrutan Bab 9. ‘Kotamadya’ mengacu pada sektor pemerintah atau dukungan publik atau sarana Negara mana pun. Definisinya cukup luas untuk mencakup distrik peningkatan publik, distrik sekolah, kotapraja, kabupaten, dan kota. Pemerintah kota bahkan terdiri dari kelompok penghasil pendapatan yang memberikan layanan yang harus dibayar oleh pengguna alih-alih melalui pajak biasa, misalnya otoritas gas, otoritas jalan raya, dan otoritas jembatan.

Pasal 109(c) Kode Kebangkrutan mengidentifikasi empat permintaan kelayakan tambahan untuk Bab 9 Kebangkrutan:

- Setiap organisasi, pejabat pemerintah, atau kotamadya harus diberi wewenang oleh undang-undang Negara Bagian untuk menjadi debitur.

- Sesuai pasal 101(32) (c) dari 11 USC, pemerintah kota harus bangkrut.

- Pemerintah kota perlu mengungkapkan keinginan untuk menerapkan strategi penyesuaian utang; dan

- Pemerintah kota perlu melakukan salah satu dari berikut ini:

- Mencapai kontrak kreditur untuk memegang sekurang-kurangnya sejumlah besar klaim dari setiap kelas yang ingin dirusak oleh debitur mana pun berdasarkan strategi untuk kasus tertentu yang diajukan berdasarkan Bab 9;

- Gagal menangkap kontrak kreditur yang memegang minimum jumlah klaim dari setiap kelas yang ingin dirusak oleh debitur melalui strategi sambil bernegosiasi secara positif dengan kreditur.

- Negosiasi yang gagal dengan kreditur karena negosiasi semacam itu tidak dapat dilakukan; atau

- Mereka secara rasional percaya bahwa kreditur mana pun mungkin mencoba mendapatkan preferensi.

Bab 9 Contoh Kebangkrutan

sumber: bondbuyer.com

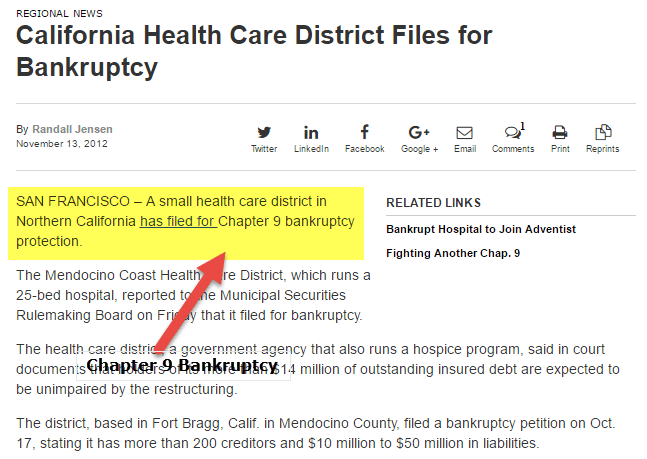

Sebuah distrik perawatan kesehatan kecil di California Utara mengajukan petisi Bab 9 pada 17 Oktober 2010, yang menggambarkan situasi tersebut memiliki lebih dari 200 kreditur dan kewajiban keseluruhan dalam kisaran $10 juta hingga $50 juta.

Dokumen keuangan terbaru yang diaudit tahun 2010 menunjukkan bahwa distrik tersebut memiliki sisa obligasi senilai $11,7 juta, termasuk Obligasi pendapatan senilai $2,5 juta tahun 1996 adalah obligasi yang diterbitkan oleh perusahaan kota di mana pendapatan dari proyek penghasil pendapatan seperti jembatan tol, jalan raya, fasilitas saluran pembuangan , konstruksi bandara, jalan, stadion lokal digunakan untuk membayar kewajiban utang (baik bunga maupun komponen pokok).baca lebih lanjut obligasi pendapatan yang diasuransikanObligasi Pendapatan yang DiasuransikanObligasi pendapatan adalah obligasi yang diterbitkan oleh perusahaan kota di mana pendapatan dari proyek penghasil pendapatan seperti jembatan tol, jalan raya, fasilitas selokan, konstruksi bandara, jalan raya, stadion lokal digunakan untuk membayar kewajiban utang (baik bunga maupun komponen pokok).baca lebih lanjut, obligasi pendapatan yang diasuransikan senilai $4,9 juta tahun 2009 serta obligasi kewajiban umum senilai $4,3 juta diperkenalkan pada tahun 2001.

#3 – Bab 11 Kebangkrutan: Restrukturisasi

Bab 11 Kebangkrutan terutama berlaku untuk perusahaan komersial yang lebih suka melanjutkan operasi bisnis merekaOperasi BisnisOperasi bisnis mengacu pada semua aktivitas yang dilakukan karyawan dalam pengaturan organisasi setiap hari untuk menghasilkan barang dan jasa untuk mencapai tujuan perusahaan seperti menghasilkan laba.baca lebih lanjut melalui penggantian kreditur dengan bertindak berdasarkan rencana restrukturisasi yang diizinkan pengadilan.

Rencana Bab 11 memungkinkan debitur dengan hak untuk mengajukan restrukturisasi Restrukturisasi Restrukturisasi didefinisikan sebagai tindakan yang diambil organisasi ketika menghadapi kesulitan karena keputusan manajemen yang salah atau perubahan kondisi demografis. Oleh karena itu, mencoba menyelaraskan bisnisnya dengan tren menguntungkan saat ini dengan a) merestrukturisasi keuangannya dengan penerbitan/penutupan utang, penerbitan ekuitas baru, penjualan aset, atau b) restrukturisasi organisasi, yang meliputi pemindahan lokasi, PHK, dll.baca rencana lebih lanjut 120 hari setelah perintah pembebasan pengadilan telah dirilis. Debitur wajib memberikan pernyataan wahyu kepada kreditur yang memungkinkan kreditur untuk menilai rencana tersebut. Namun, rencana tersebut pada akhirnya akan disetujui oleh Pengadilan.

Selanjutnya, debitur diyakini memiliki beberapa opsi di bawah Kebangkrutan Bab 11 untuk memaksa bisnis menuju profitabilitas. Kemungkinan-kemungkinan ini terdiri dari jatuhnya hutang dengan mengganti sebagian darinya sedangkan menyelesaikan yang lain, menyelesaikan sewa yang merepotkan. Sewa Sewa Sewa adalah pengaturan di mana hak aset dialihkan kepada orang lain tanpa mengalihkan kepemilikan. Secara sederhana, itu berarti memberikan aset untuk disewa atau disewakan. Orang yang memberikan aset adalah ‘Pemberi Sewa’, orang yang mengambil aset untuk disewakan adalah ‘Penyewa.’Baca lebih lanjut dan perjanjian, dan pengembangan kembali operasi bisnis. Setelah implementasi strategi selesai, debitur biasanya menyaksikan periode integrasi dan muncul dengan beban hutang yang diminimalkan dan bisnis yang sangat menguntungkan dan terorganisir kembali.

Bab 11 Kebangkrutan – Kelayakan:

Sebagian besar waktu, perusahaan mengajukan Kebangkrutan di bawah Bab 11 ketika hutang mereka secara keseluruhan melampaui batas Bab 13. Bisnis dan individu juga dapat mengajukan hal yang sama di bawah Kebangkrutan Bab 11. Padahal, Bab 11 pada prinsipnya diterapkan dalam kasus hutang bisnis. Untuk mengajukan kebangkrutan berdasarkan Bab 13, pihak tersebut harus diwajibkan untuk membayar kurang dari $269.250 dalam bentuk hutang tanpa jaminan, likuidasi, dan non-kontinjensi, sementara di bawah $807.750 dalam bentuk hutang non-kontinjensi yang dijamin dan dilikuidasi. Debitur dilarang mengajukan kasus berdasarkan Bab 11, selain bab yang berbeda, dengan beberapa kondisi seperti selama 180 hari terakhir banding kebangkrutan sebelumnya dihentikan karena kekecewaan debitur yang disengaja karena muncul di depan pengadilan jika tidak mematuhi perintah pengadilan sebaliknya debitur rela dihentikan kasus sebelumnya setelah kreditor menuntut jeda dari pengadilan untuk memulihkan properti yang mereka menuntut keadilan .

Bab 11 Contoh Kebangkrutan

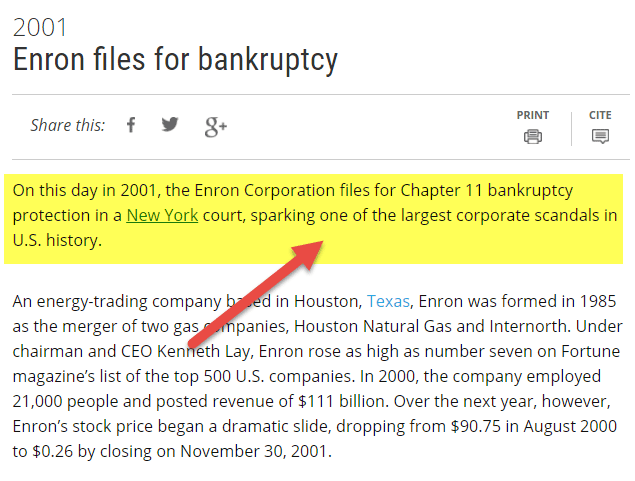

Enron mengajukan kebangkrutan Bab 11 ketika mempekerjakan 21.000 orang dan memiliki pendapatan sebesar $111 miliar!.

#4 – Bab 12 Kebangkrutan: Penyesuaian Utang Petani Keluarga dengan Penghasilan Reguler

Kebangkrutan Bab 12 memungkinkan penangguhan hutang kepada petani keluarga yang memiliki pendapatan tahunan yang konsisten. Kebangkrutan Bab 12 tampak sangat mirip Kebangkrutan Bab 13 karena kedua pilihan kebangkrutan ini memungkinkan peminjam untuk menyarankan strategi penggantian utang selama mengatakan tiga sampai lima tahun, ditambah dengan wali amanat yang dialokasikan untuk mengabaikan proses kebangkrutan lengkap sambil mencairkan pembayaran yang diterima untuk semua kreditur setelah kasus selesai dengan sukses. Bab 12 memungkinkan petani keluarga untuk bertahan dengan operasi mereka di pertanian, sementara strateginya dilanjutkan.

Bab 12 Kebangkrutan – Kelayakan:

- Penghasilan Tahunan yang Konsisten

Kode Kebangkrutan ini mengilustrasikan bahwa hanya seorang nelayan keluarga atau petani keluarga yang memiliki “pendapatan tahunan yang konsisten” dapat mengajukan Kebangkrutan bab 12 untuk mendapatkan kelonggaran. Namun, Bab 12 memperkenankan kondisi dimana nelayan atau keluarga petani memiliki penghasilan secara periodik. Kondisi ini diperlukan untuk memastikan bahwa pendapatan tahunan debitur menjadi cukup teratur dan stabil untuk memungkinkan debitur membayar dengan sukses di bawah strategi bab 12. Debitur yang mengajukan petisi untuk keringanan berdasarkan bab 12 mendapatkan bantuan atau kelonggaran gratis.

- ‘Keluarga Nelayan’ dan ‘Keluarga Petani’

Kode Kepailitan ini menempatkan ‘nelayan keluarga’ dan ‘petani keluarga’ dalam dua kategori utama: (i) satu orang atau satu orang dengan pasangan dan (ii) kemitraan atau korporasi. Nelayan atau petani yang termasuk dalam kategori pertama harus memenuhi semua empat kondisi berikut pada tanggal saat kasus tersebut diajukan untuk kualifikasi keringanan di bawah Kebangkrutan Bab 12:

- Satu orang atau pasangan harus terlibat dalam kegiatan penangkapan ikan yang menguntungkan atau kegiatan bertani.

- Utang keseluruhan termasuk, tidak dijamin dan dijamin dari operasi apa pun, tidak perlu melebihi $1.500.000 dalam kasus kegiatan penangkapan ikan yang menguntungkan atau $3.237.000 dalam kasus kegiatan pertanian.

- Dalam hal keluarga nelayan, minimal 80% dan dalam kasus keluarga petani minimal 50%, dari keseluruhan hutang yang jumlahnya tetap (menghapus hutang rumah debitur) perlu dikaitkan dengan keuntungan. operasi penangkapan ikan atau budidaya.

- Lebih dari setengah pendapatan gabungan dari individu atau pasangan mana pun untuk tahun pajak sebelumnya (selain itu, hanya untuk petani keluarga untuk tahun pajak ke-2 dan ke -3 sebelumnya) perlu dicapai dari kegiatan penangkapan ikan atau pertanian yang menguntungkan.

Bab 12 Contoh Kebangkrutan

David adalah seorang petani keluarga yang terus bertani di tanahnya di Florida, AS, selama sepuluh tahun. Tiba-tiba, karena penurunan global di pasar pertanian, harga produksi tanamannya turun secara signifikan yang memaksa petani untuk masuk ke dalam keadaan Bangkrut karena biaya produksi keseluruhan terus meningkat sedangkan hasil pertanian tidak mendapatkan hak. harga pada perdagangan yang memaksa David untuk mengajukan Bab 12 untuk mendapatkan kompensasi. David melaporkan total hutang dari operasi pertanian komersialnya menjadi hampir 2.250.000.

Karena David mematuhi semua aturan Bab 12, dia dapat berhasil mengajukan kasus di bawah bagian tersebut untuk mendapatkan kompensasi sambil melanjutkan bisnis pertaniannya secara menguntungkan.

#5 – Bab 13 Kebangkrutan: Modifikasi Utang Individu sesuai Penghasilan Reguler

Bab 13 Kebangkrutan dibuat untuk orang-orang yang memiliki sumber pendapatan tetap dan ingin melunasi semua hutangnya; Namun, itu tidak mampu melakukannya. Kebangkrutan Bab 13 mungkin diinginkan untuk Bab 7 ilmu Bab 13 biasanya memungkinkan debitur memegang aset berharga, misalnya, rumah individu. Debitur diberi wewenang untuk menempatkan dan menyarankan strategi kunci di depan pengadilan di bawah Kepailitan Bab 13. Strategi tersebut menggambarkan bagaimana debitur akan mengganti kreditur dengan waktu dalam jangka waktu antara tiga sampai lima tahun. Terakhir, Mahkamah harus menyetujui strategi ini nantinya.

Misalkan Pengadilan menerima strategi tersebut, debitur harus membayar kreditur melalui wali amanat. Setiap hutang yang belum dibayar akan habis setelah penyelesaian rencana yang berhasil. Oleh karena itu, debitur dilindungi dari semua tindakan yang diambil oleh kreditur yang mencakup perjanjian aktual dengan debitur tersebut untuk seluruh masa hidup strategi, pemotongan gaji, dan tuntutan hukum.

Bab 13 Kebangkrutan – Kelayakan:

- Bisnis harus memiliki pendapatan sekali pakai yang memadai Pendapatan Sekali Pakai Pendapatan sekali pakai adalah mekanisme penting untuk mengukur pendapatan rumah tangga, dan mencakup semua jenis pendapatan seperti upah dan gaji, pendapatan pensiun, keuntungan investasi. Dengan kata lain, itu adalah jumlah uang yang tersisa setelah melunasi semua pajak langsung.baca lebih lanjut (DPI), termasuk gaji atau upah tetap, pembayaran pensiun, keuntungan jaminan sosial, keuntungan publik (pembayaran kesejahteraan), dll.

- Hutang keseluruhan seharusnya tidak terlalu tinggi.

- Kandidat pengajuan Kebangkrutan harus terkini dalam pelaporan pajak penghasilan mereka.

Bab 13 Contoh Kebangkrutan

Josh, seorang penjual buku, memiliki Omzet tahunan adalah penjualan tahunan atau penerimaan tahunan dari sebuah profesi. Di bidang keuangan, omset tahunan biasanya disebut dengan reksa dana dan dana yang diperdagangkan di bursa (ETF), mengukur kepemilikan investasi tahunannya yang menentukan tingkat kesehatan dan aktivitas dana tersebut.baca lebih lanjut omset tahunanOmset TahunanOmset tahunan adalah penjualan tahunan atau penerimaan tahunan dari suatu profesi. Di bidang keuangan, omset tahunan biasanya disebut dengan reksa dana dan dana yang diperdagangkan di bursa (ETF), mengukur kepemilikan investasi tahunannya yang menentukan tingkat kesehatan dan aktivitas dana tersebut. . Namun, karena penurunan ekonomi yang tiba-tiba, ia mengalami kerugian yang signifikan karena penjualan yang terus menurun karena orang lebih banyak menabung dan meminimalkan kunjungan ke toko. Selanjutnya, Josh memiliki tumpukan hutang yang sangat besar, hampir $1.00.000 tanpa uang tunai untuk membayar vendor dan kreditur.

Dalam situasi ini, karena Josh berhasil memenuhi semua syarat untuk mengajukan petisi Bab 13, dia kemudian memutuskan untuk menyewa pengacara dan mengajukan petisi Kebangkrutan Bab 13 untuk mendapatkan kelonggaran finansial.

Artikel yang Direkomendasikan

- Bab 7 vs Bab 11 KebangkrutanBab 7 Vs Bab 11 KebangkrutanBab 7 dari kode kebangkrutan mengatur likuidasi aset dan aturan prioritas absolut, yang menentukan bagaimana hutang dibayar. Sebaliknya, jika debitur membutuhkan lebih banyak waktu untuk melunasi utangnya, ia dapat mendekati kreditur untuk dipertimbangkan berdasarkan Bab 11 dari kode pailit.baca lebih lanjut

- Bab 11 vs Bab 13Bab 11 Vs Bab 13Setiap individu atau bisnis dapat mengajukan kebangkrutan bab 11, yang memungkinkan waktu debitur untuk merestrukturisasi hutang dan kewajiban mereka dengan bantuan pengadilan. Bab 13 kebangkrutan, di sisi lain, hanya membantu mereka yang memiliki tingkat pendapatan tertentu dan stabil dalam menyesuaikan utangnya.baca lebih lanjut

- Bab 7 vs Bab 13 KebangkrutanBab 7 Vs Bab 13 Kebangkrutan Seseorang harus menyerahkan aset kepada kreditur berdasarkan Bab 7 kebangkrutan, dan wali amanat ditugaskan untuk mengelola properti tersebut. Bab 13 kebangkrutan, di sisi lain, dirancang untuk memungkinkan Anda menyimpan semua properti Anda sambil melunasi hutang Anda melalui restrukturisasi.baca lebih lanjut

- Konsolidasi Hutang vs Kebangkrutan Konsolidasi Hutang Vs Kebangkrutan Kebangkrutan dapat dimulai oleh debitur sendiri atau dipaksakan oleh pengadilan. Konsolidasi utang adalah jenis pembiayaan kembali di mana suatu entitas meminjam utang keluarga tanpa jaminan untuk membayar kewajiban dan utang konsumen yang ada.baca lebih lanjut