Arti Biaya Satuan

Unit Cost adalah total biaya (tetap dan variabel) yang dikeluarkan oleh perusahaan untuk memproduksi, menyimpan dan menjual satu unit produk atau jasa. Konsep ini paling umum digunakan dalam industri manufaktur dan dihitung dengan menambahkan biaya tetap dan variabel dan membaginya dengan jumlah total unit yang diproduksi.

Rumus

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Biaya Unit (wallstreetmojo.com)

Biaya Unit = Biaya Variabel + Biaya Tetap / Total Unit yang Diproduksi

Biaya unit suatu produk dihitung dengan menambahkan total biaya variabel yang terkait dengan produksi barang tersebut serta biaya tetap Biaya Tetap Biaya Tetap mengacu pada biaya atau pengeluaran yang tidak terpengaruh oleh penurunan atau peningkatan jumlah unit yang diproduksi atau dijual dalam jangka pendek. Merupakan jenis biaya yang tidak tergantung pada kegiatan usaha.baca lebih lanjut terkait dengan produksi barang dan biaya tetap Biaya Tetap Biaya Tetap adalah biaya atau pengeluaran yang tidak terpengaruh oleh penurunan atau peningkatan jumlah unit diproduksi atau dijual dalam jangka pendek. Ini adalah jenis biaya yang tidak tergantung pada aktivitas bisnis.baca lebih lanjut terkait produksi dan membagi total biaya produksi dengan jumlah unit yang diproduksi. Ketika perusahaan mengetahui biaya produksinya Biaya Produksi Biaya Produksi adalah jumlah total modal yang dikeluarkan Perusahaan dalam memproduksi barang jadi atau menawarkan layanan tertentu. Anda dapat menghitungnya dengan menambahkan biaya Bahan Langsung, Biaya Tenaga Kerja Langsung, & Biaya Overhead Manufaktur. baca lebih lanjut, itu dapat memutuskan harga yang sesuai dengan mempertahankan margin keuntungan yang wajar. Dengan demikian, ini memberi perusahaan ide yang adil untuk membuat keputusan mengenai harga dan menganalisis struktur biaya saat ini. Jika biaya produk lebih tinggi dari biasanya, maka perusahaan harus menganalisis akar penyebab yang sama dan mengambil tindakan korektif.

Contoh Biaya Satuan

Contoh 1

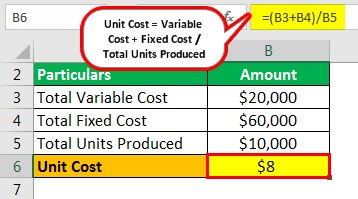

Sebuah perusahaan telah mengeluarkan biaya-biaya berikut selama setahun untuk produksinya dan menghasilkan 10.000 unit produk akhir.

Larutan

- =($20.000+$60.000)/$10.000

- = $8

Contoh #2

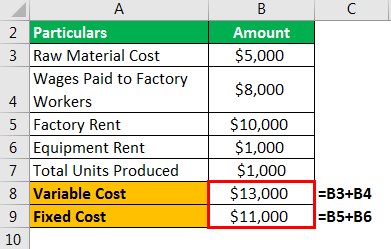

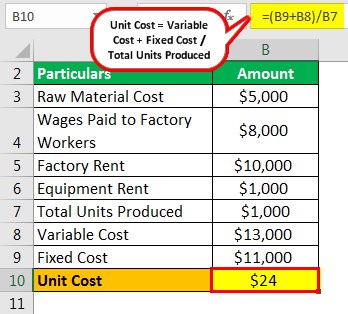

Sebuah perusahaan telah memberikan perincian biaya yang dikeluarkan selama setahun untuk produksi 1.000 unit produk.

Larutan

Biaya Variabel = Biaya Bahan Baku + Upah

- = $5.000 + $8.000

- = $13.000

Biaya Tetap = Sewa Pabrik + Sewa Peralatan

- = $10.000 + $1.000

- = $11.000

- =($11000+$13000)/$1000

- = $24

Keuntungan

- Ini membantu manajemen membuat keputusan penetapan harga karena biaya unit berfungsi sebagai dasar.

- Ini menunjukkan titik putus, di bawah mana perusahaan tidak akan menjual produknya untuk menghindari kerugian.

- Ini membantu melacak dan memantau biaya yang dikeluarkan perusahaan.

- Perbandingan dapat dilakukan dengan menggunakan lembar biaya dua periode untuk menganalisis tren perubahan biaya untuk menemukan kemungkinan alasan yang sama.

- Penetapan biaya ini berguna untuk mengajukan tender karena harga hanya dapat dikutip jika biayanya diketahui.

Kekurangan

- Ini berguna untuk industri manufaktur dan mungkin tidak berguna untuk industri jasa.

- Bagi perusahaan manufaktur yang memproduksi jenis produk yang berbeda, mungkin sulit untuk mengalokasikan beberapa biaya untuk setiap produk, dan perhitungan mungkin tidak dapat dilakukan.

- Perhitungan biaya unit berdasarkan informasi adalah dari periode sebelumnya, dimana biaya sudah dikeluarkan. Hal yang sama mungkin tidak berguna jika harga input suatu produk bersifat fluktuatif.

- Ini bukan alat yang cukup untuk pengawasan dan kontrol atas biaya.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Unit Cost dan Artinya. Berikut kita bahas rumus dan perhitungannya beserta contoh, kelebihan, dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Biaya Terkendali

- Biaya Tidak Relevan

- Penyusutan Unit Produksi

- Margin Kontribusi Unit