Arti Sewa Beli

Pembelian sewa adalah opsi pembelian di mana pembeli membayar barang dengan mencicil secara teratur. Tapi, pertama, pembeli harus membayar uang muka. Pembeli tidak mendapatkan kepemilikan sampai pembayaran selesai dilakukan. Ini termasuk pokok dan bunga.

Karena bunga, pembeli akhirnya membayar lebih. Di banyak negara, cara pembayaran ini juga disebut dengan cicilan. Vendor sewaan adalah penjual atau entitas bisnis yang menawarkan cara pembelian ini kepada pelanggannya.

Takeaway kunci

- Sewa pembelian adalah perjanjian yang mengikat secara hukum. Pembeli atau penyewa membayar persentase dari total harga tunai sebagai uang muka. Pembeli melunasi jumlah dan bunga terhutang dalam cicilan berkala.

- Transaksi ini juga dapat dilakukan dengan bantuan pemodal. Pemodal membeli barang atas nama pembeli dan melakukan pembayaran kepada penjual. Pemodal menyajikan produk kepada pembeli dan mengumpulkan jumlah dengan bunga.

- Ini adalah opsi pembelian yang layak untuk kelompok berpenghasilan rendah. Bahkan produk mahal pun bisa dibeli dengan nyaman. Selain itu, industri yang menghadapi kekurangan uang tunai tidak ingin menghabiskan banyak uang sekaligus.

Penyewaan Pembelian Dijelaskan

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Sewa Pembelian (wallstreetmojo.com)

Pembelian sewa adalah metode berbasis cicilan untuk pengadaan barang atau aset konsumen yang mahal. Metode ini digunakan baik oleh individu maupun perusahaan. Pembeli melakukan pembayaran uang muka Uang Muka Uang muka adalah setoran awal yang dilakukan oleh pembeli kepada penjual pada saat membeli barang mahal, seperti rumah tinggal atau mobil. Ini terdiri dari sebagian dari jumlah total pembelian aset dan dilakukan melalui uang tunai, cek bank, kartu kredit, atau perbankan online. baca selengkapnya—jumlah sebagian atau persentase dari harga total. Sisanya dibayar dengan cicilan—termasuk bunga.

Pembeli membayar sewa (hiring charge) untuk jangka waktu yang disepakati. Frekuensi cicilan bisa tahunan, triwulanan, atau bulanan.

Pembeli dapat memperoleh barang dengan segera, tetapi kepemilikan barang tetap ada pada penjual sampai pembayaran terakhir selesai. Jika pembeli wanprestasi, penjual berhak menyita aset. Selain itu, penjual dapat mengklaim depresiasiDepresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut tentang barang yang dijual dan memanfaatkan manfaat pajakManfaat pajakManfaat pajak mengacu pada kredit yang diterima bisnis atas kewajiban pajaknya untuk mematuhi norma yang diusulkan oleh pemerintah. Keuntungannya dikreditkan kembali ke perusahaan setelah membayar jumlah pajak regulernya atau dikurangkan saat membayar kewajiban pajak di tempat pertama.baca lebih lanjut. Demikian pula, pembeli dapat mengklaim manfaat pajak penghasilan atas biaya sewa.

Pihak-pihak berikut terlibat dalam perjanjian sewa:

- Sewa Pembeli / Penyewa: Individu atau organisasi membeli barang dengan membayar cicilan.

- Seller/Dealer : Badan usaha yang menjual barang.

- Pemodal: Perusahaan pembiayaan mendanai pembelian.

Sewa Fitur Pembelian

Karakteristik berikut membedakannya dari mode pembelian lainnya:

- Pembeli segera memperoleh barang—segera setelah pembelian dilakukan.

- Judul kepemilikan barang atau aset tetap menjadi milik penjual atau pemodal — sampai pembeli melakukan pembayaran terakhir.

- Setelah uang muka, pembeli membayar sisanya dengan bunga—secara berkala.

- Saat pembeli menyelesaikan pembayaran, hak kepemilikan dialihkan ke nama mereka.

- Suku bunga tetap (bunga dihitung berdasarkan jumlah pinjaman penuh untuk seluruh periode) diterapkan pada pembelian ini.

- Jika pembeli default, menyewa vendorVendorA vendor mengacu pada individu atau entitas yang menjual produk dan layanan ke bisnis atau konsumen. Ini menerima pembayaran sebagai imbalan untuk membuat barang tersedia bagi pengguna akhir. Mereka merupakan bagian integral dari manajemen rantai pasokan untuk menyediakan bahan baku kepada produsen dan barang jadi kepada pelanggan.baca lebih lanjut dapat (secara hukum) mengambil alih aset tersebut. Juga, deposit pembeli diperlakukan sebagai biaya untuk menggunakan aset.

Jenis

Berdasarkan tujuan pembeliannya, terbagi menjadi dua jenis:

Terkadang, pihak ketiga, yaitu pemodal, membeli barang atas nama pelanggan. Pihak ketiga ini membuat perjanjian pembelian dengan pelanggan. Berdasarkan perjanjian, pelanggan menjadi pemilik segera setelah mereka membayar cicilan terakhir. Sampai saat itu, pemodal memiliki kepemilikan barang; Pemodal juga membayar harga pembelian kepada penjual. Kemudian, pemberi pinjaman mendapatkan kembali jumlah ini dari pelanggan—dalam pembayaran berkala. Dalam hal tidak dibayar, pemberi pinjaman memiliki hak untuk menyita barang.

Sebagai alternatif, konsumen dapat langsung mengadakan perjanjian pembelian—dengan penjual. Jika demikian, pembeli harus membayar uang muka. Seiring waktu, pembeli membayar kembali jumlah yang tersisa dengan bunga—dengan cicilan berkala. Pembeli menjadi pemilik setelah pembayaran selesai.

Hire Perhitungan Pembelian

Untuk menentukan harga pembelian, rumus berikut digunakan:

Di Sini,

- Harga Tunai adalah harga pasar saat ini di mana barang dapat dibeli.

- Harga Sewa Beli adalah harga dimana barang dapat dibeli (sebagaimana disebutkan dalam perjanjian).

Anuitas untuk memulihkan $1 selama periode tertentu diberikan oleh:

Di Sini,

- r adalah tingkat bunga.

- n adalah jumlah angsuran.

Contoh

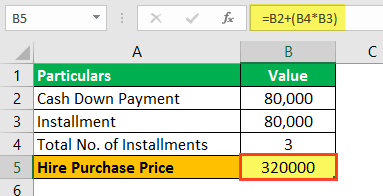

pada tanggal 1 Januari 2018. an Inc. membeli mesin yang disewa dari Z Ltd. Inc. membayar $80.000 segera dan menyetujui tiga kali cicilan tahunan masing-masing $80.000. Angsuran akan dibayarkan pada tanggal 31 Desember setiap tahunnya.

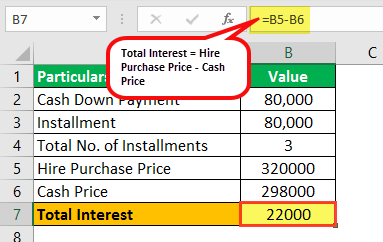

Harga pembelian mesin tersebut adalah $298.000. Jika vendor membebankan bunga 5% per tahun, hitunglah harga pembelian, total bunga, dan pembagian pokok dan bunga yang dibayarkan oleh pembeli.

Solusi :

Beban bungaBeban bungaBeban bunga adalah jumlah bunga yang harus dibayarkan atas setiap pinjaman, seperti pinjaman, obligasi, atau jalur kredit lainnya, dan biaya yang terkait dengannya ditunjukkan pada laporan laba rugi sebagai beban bunga.baca lebih lanjut dapat dihitung sebagai berikut:

#1 – Sewa Harga Beli

#2 – Bunga Total

#3 – Pokok dan Bunga Dibayar Setiap Tahun

- Harga tunai terhutang pada saat angsuran pertama dihitung sebagai berikut:

Total Harga Pembelian – Uang Muka = $298.000 – 80.000 = $218.000

Angsuran Pertama :

- Bunga yang dikenakan pada angsuran pertama:

Bunga = 5% dari harga tunai yang beredar = 5% dari $218.000 = $10.900

- Jumlah pokok yang dibayarkan pada angsuran pertama:

Angsuran Pertama – Pembayaran Bunga = $80.000 – $10.900 = $69.100

- Jumlah terhutang setelah angsuran pertama

Jumlah Hutang Total – Jumlah pokok yang dibayarkan pada cicilan pertama = $218.000 – $69.100 = $148.900

Angsuran Kedua :

- Bunga dibayarkan pada angsuran kedua

Bunga = 5% dari jumlah terutang = 5% dari $148.900 = $7.445

- Pokok Dilunasi di Angsuran Kedua

Angsuran Kedua – Bunga = $80.000 – $7.445 = $72.555

- Jumlah terhutang setelah angsuran kedua

Jumlah Hutang Total – Jumlah Pokok yang dibayarkan pada cicilan kedua = $148.900 – $72.555 = $76.345

Angsuran Ketiga :

- Bunga yang dibayarkan pada Angsuran Ketiga

Bunga = 5% dari jumlah terutang = 5% dari $76.345 = $3.655

Keuntungan dan kerugian

Cara pembelian ini memiliki manfaat sebagai berikut:

- Ini adalah opsi pembelian yang layak untuk kelompok berpenghasilan rendah.

- Industri yang menghadapi kekurangan uang tunai tidak ingin menghabiskan banyak uang sekaligus.

- Karena jumlah dan jumlah pembayaran periodik diketahui sebelumnya, entitas menjadi lebih mudah untuk membuat anggaran. faktor eksternal yang berlaku saat itu. Baca lebih lanjut keputusan.

- Itu tidak dipengaruhi oleh peringkat kredit pembeli, yang membuatnya cocok bahkan untuk pelanggan dengan skor kredit yang buruk.

Mode pembelian ini memiliki kelemahan sebagai berikut:

- Pembelian semacam itu membebani pembeli dengan pembayaran tetap, yang sulit diatur selama krisis uang tunai.

- Bunga yang dibebankan pada pembelian semacam itu meningkatkan biaya akhir barang.

- Bahkan setelah melakukan pembayaran yang signifikan, kepemilikan barang atau aset tetap berada pada penjual atau pemodal.

- Jika aset yang dibeli dicuri atau dihancurkan sebelum dibayar penuh, asuransi mungkin tidak menanggung kewajiban tersebut.

- Beberapa pemodal membebankan suku bunga selangit.

Pertanyaan yang Sering Diajukan (FAQ)

Apa itu Sewa Pembelian?

Ini adalah metode membeli aset atau barang bernilai tinggi secara kredit. Persentase dari total harga pembelian dibayarkan segera sebagai uang muka. Sisanya diselesaikan dengan membayar cicilan berkala. Pada pembelian semacam itu, tingkat bunga tetap dibebankan.

Bagaimana cara menghitung pembelian sewa?

Ini adalah jumlah total yang dibayarkan oleh pembeli—pokok ditambah biaya bunga keseluruhan. Berikut rumus yang digunakan untuk perhitungan:

Hire Harga Pembelian = Uang Muka + (Jumlah Angsuran × Jumlah Angsuran)

Juga,

Total Bunga atau Biaya Sewa = Sewa Harga Beli – Harga Tunai

Siapa yang menyewa vendor?

Vendor sewa adalah perusahaan atau penjual yang menawarkan barang kepada pembeli dan membuat perjanjian sewa. Selain jumlah pokok, vendor yang menyewa membebankan bunga secara berkala atas jumlah yang jatuh tempo.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Menyewa Pembelian & Makna. Kami menjelaskan definisi fitur sewa beli, perjanjian, rumus, perhitungan, penjualan mobil, keuntungan & kerugian. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Akuntansi untuk Pajak Penghasilan

- Perhitungan Pembayaran Sewa

- Keuangan vs Sewa

- Sewa

- Contoh Kewajiban Kontinjensi