")

Apa itu Pabrik dan Peralatan Properti (PP&E)?

Pabrik dan peralatan properti (PP&E) adalah aset berwujud jangka panjang Aset Berwujud Aset berwujud adalah aset dengan nilai signifikan dan tersedia dalam bentuk fisik. Artinya aset apa pun yang dapat disentuh dan dirasakan dapat diberi label sebagai aset nyata dengan penilaian jangka panjang.baca lebih lanjut yang bersifat fisik. Ini adalah aset tidak lancar Aset Tidak Lancar Aset tidak lancar adalah aset jangka panjang yang dibeli untuk digunakan dalam bisnis, dan manfaatnya cenderung bertambah selama bertahun-tahun. Aset ini mengungkapkan informasi tentang aktivitas investasi perusahaan dan dapat berwujud atau tidak berwujud. Contohnya termasuk properti, pabrik, peralatan, tanah & bangunan, obligasi dan saham, paten, merek dagang.baca lebih lanjut digunakan dalam operasi perusahaan untuk jangka waktu yang lebih lama. Mereka juga disebut aset tetap perusahaanAset Tetap PerusahaanAset tetap adalah aset yang dimiliki untuk jangka panjang dan tidak diharapkan dapat diubah menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut karena tidak mudah dilikuidasi.

Pabrik dan peralatan properti dianggap sebagai investasi modal jangka panjang Investasi Modal Investasi Modal mengacu pada setiap investasi yang dilakukan ke dalam bisnis dengan tujuan meningkatkan operasi. Ini bisa berupa akuisisi jangka panjang oleh bisnis seperti real estat, mesin, industri, dll. Baca lebih lanjut dan pembelian mereka menunjukkan bahwa manajemen percaya pada prospek dan profitabilitas jangka panjang perusahaan. Aset PP&E diharapkan menghasilkan manfaat ekonomi.

Contoh PP&E termasuk Mesin, Peralatan, Kendaraan, Bangunan, Tanah, Peralatan Kantor, Furnitur, Perlengkapan, dll.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Pabrik dan Peralatan Properti (PP&E) (wallstreetmojo.com)

Formula PP&E

PPE Net = PPE Bruto (+) Belanja Modal (−) Akumulasi Penyusutan

INC Corp. memiliki mesin dengan nilai kotor $10 juta. Akumulasi penyusutan tercatatAkumulasi Penyusutan TercatatAkumulasi penyusutan suatu aset adalah jumlah kumulatif penyusutan yang dibebankan pada aset sejak tanggal pembelian hingga tanggal pelaporan. Ini adalah akun kontra, perbedaan antara harga beli aset dan nilai tercatatnya di neraca. Baca lebih lanjut sejauh ini adalah $5 juta. Karena keausan mesin, perusahaan membeli peralatan baru seharga $ 2 juta.

APD bersih = $7 Juta ($10 Juta+ $2 Juta – $5 Juta)

Pengakuan Property Plant and Equipment (PP&E)

Biaya PP&E diakui sebagai aset hanya jika besar kemungkinan manfaat ekonomi masa depan akan mengalir ke entitas, dan biayanya dapat diukur dengan andal.

PP&E yang memenuhi syarat untuk pengakuan harus diukur pada biayanya. Biaya awal mungkin termasuk yang berikut:

- Biaya karyawan yang dapat diatribusikan secara langsung ke konstruksi atau akuisisi PP&E; biaya persiapan lokasi; biaya pengiriman dan penanganan awal; biaya pemasangan dan perakitan; biaya pengujian fungsionalitas aset; biaya profesional, dll.;

- Misalkan pembayaran untuk item PP&E ditangguhkan melebihi persyaratan kredit standar. Selisih antara ekuivalen harga tunai dan total arus kas keluar diakui sebagai bunga selama periode kredit kecuali bunga yang dikapitalisasi adalah biaya pinjaman yang dikeluarkan untuk memperoleh atau membangun aset jangka panjang yang akan digunakan dalam bisnis dan ditambahkan ke dalam nilai aset untuk ditampilkan di neraca, alih-alih menunjukkannya sebagai beban bunga dalam laporan laba rugi perusahaan.baca lebih lanjut bunga dikapitalisasiBunga DikapitalisasiBunga dikapitalisasi adalah biaya pinjaman yang dikeluarkan untuk memperoleh atau membangun aset jangka panjang yang akan digunakan dalam bisnis dan ditambahkan dalam nilai aset yang akan ditampilkan di neraca, alih-alih ditampilkan sebagai beban bunga di laporan laba rugi perusahaan.baca lebih lanjut.

- Misalkan aset diperoleh dalam pertukaran untuk aset lain. Dalam hal itu, biaya akan diukur pada nilai wajarnya kecuali jika tidak ada unsur komersial atau nilai wajar dari aset yang diterima dan aset yang diberikan tidak dapat diukur. Jika aset yang diperoleh melalui transaksi pertukaran tidak dicatat pada nilai wajarnya, maka biaya perolehannya ditentukan berdasarkan nilai tercatat aset tersebut.

- Biaya selanjutnya atau pengeluaran modal Pengeluaran Modal Capex atau Pengeluaran Modal adalah pengeluaran dari total pembelian aset perusahaan selama periode tertentu yang ditentukan dengan menambahkan kenaikan bersih pabrik, properti, peralatan, dan biaya penyusutan selama satu tahun fiskal.baca lebih lanjut tentang PP&E dapat ditambahkan jika investasi dilakukan baik dalam memperbarui dan memelihara peralatan yang ada atau membeli peralatan tambahan.

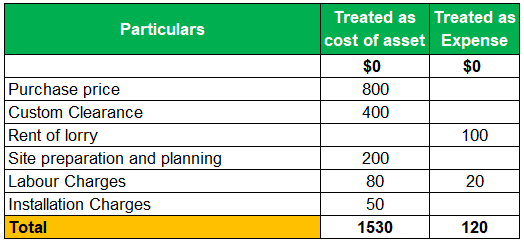

Contoh Perhitungan PP&E

Sigma Inc. memperoleh aset baru. Harga pembelian aset adalah $ 800.000. Selain itu, perusahaan mengeluarkan biaya-biaya berikut:

- Izin Khusus: 400

- Sewa truk (Catatan 1): 100

- Persiapan dan perencanaan lokasi: 200

- Biaya Tenaga Kerja (Catatan 2): 100

- Biaya Instalasi: 50

Catatan:

- Sebuah truk telah dibeli dengan sewa dan digunakan oleh bisnis untuk mengangkut apapun dan tidak diperoleh secara khusus untuk aset ini.

- Sertakan $ 20.000 gaji karyawan entitas sendiri yang bekerja penuh waktu

Larutan:

Pengukuran setelah Pengakuan Aset Tetap

#1 – Model Biaya

Aset diukur pada biaya perolehan dikurangi dengan akumulasi penyusutan dan kerugian penurunan nilai jika ada.

#2 – Model Revaluasi

Aset dicatat sesuai dengan nilai revaluasi. Yaitu, nilai wajar aset pada saat revaluasi, dikurangi penyusutanDepresiasiPenyusutan adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut, dan penurunan nilai, selama nilai wajar aset dapat diukur.

- Berdasarkan hal ini, revaluasi aset tetap harus dilakukan secara teratur untuk memastikan bahwa nilai tercatat tidak berbeda secara material dari nilai wajarnya pada tanggal neraca. Jika suatu barang dinilai kembali, maka seluruh kelas asetKelas AsetAset diklasifikasikan ke dalam berbagai kelas berdasarkan jenis, tujuan, atau dasar pengembalian atau pasarnya. Aset tetap, ekuitas (investasi ekuitas, skema tabungan terkait ekuitas), real estat, komoditas (emas, perak, perunggu), kas dan setara kas, derivatif (ekuitas, obligasi, utang), dan investasi alternatif seperti hedge fund dan bitcoin adalah contoh.baca lebih lanjut harus dinilai kembali.

- Jika Revaluasi Aset Revaluasi Aset Revaluasi Aset adalah penyesuaian yang dilakukan atas nilai tercatat aset tetap, baik naik atau turun, tergantung pada nilai pasar wajar aset tetap. Tujuannya termasuk menjual aset ke unit bisnis lain, merger dan akuisisi. Baca lebih lanjut kenaikan nilai, hal yang sama harus dikreditkan ke pendapatan komprehensif lain dan diakumulasikan dalam ekuitas di bawah surplus revaluasi. Namun, kenaikan tersebut harus diakui dalam P&L A/c sejauh hal tersebut mencadangkan penurunan revaluasi dari aset yang sama yang sebelumnya diakui dalam P&L.

- Penurunan yang timbul dari revaluasi harus diakui sebagai beban jika melebihi jumlah yang sebelumnya dikreditkan ke surplus revaluasi yang berkaitan dengan aset yang sama.

- Surplus revaluasi dipindahkan ke laba ditahan Laba Ditahan Laba Ditahan didefinisikan sebagai laba kumulatif yang diperoleh perusahaan sampai dengan tanggal setelah disesuaikan dengan pembagian dividen atau pembagian lainnya kepada investor perusahaan. Ini ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan. Baca lebih lanjut ketika aset yang dinilai kembali dihentikan atau dibuang.

Depresiasi PP&E

Jumlah penyusutan harus dialokasikan secara sistematis selama masa manfaat aset. Nilai residu Nilai Residu Nilai residu adalah perkiraan nilai sisa aset pada akhir masa sewa atau masa manfaatnya, juga dikenal sebagai nilai sisa. Ini mewakili jumlah nilai yang akan diperoleh atau diharapkan oleh pemilik pada akhirnya ketika aset tersebut dibuang. Baca lebih lanjut dan masa manfaat aset harus tahunan. Jika ekspektasi berbeda dari estimasi sebelumnya, perubahan tersebut harus diperhitungkan sebagai perubahan estimasi akuntansi.

- Metode penyusutan dapat dipertimbangkan berdasarkan pola di mana manfaat ekonomi masa depan aset diharapkan.

- Metode penyusutan harus ditinjau setiap tahun; apakah telah terjadi perubahan yang signifikan dalam pola konsumsi yang diharapkan dari manfaat ekonomi masa depan; pola penyusutan harus diubah secara prospektif sebagai perubahan estimasi.

- Penyusutan diakui dalam laba rugi kecuali jika termasuk dalam jumlah tercatat aset lain.

- Ada berbagai metode penyusutan seperti Metode Garis LurusMetode Garis LurusMetode Depresiasi Garis Lurus adalah salah satu metode penyusutan yang paling populer di mana aset terdepresiasi secara seragam selama masa manfaatnya dan biaya aset tersebar merata selama masa manfaat dan fungsionalnya. baca lebih lanjut, Metode WDV Metode WDV Metode Written Down Value adalah teknik penyusutan yang menerapkan tingkat penyusutan yang konstan terhadap nilai buku bersih aset setiap tahun, menghasilkan lebih banyak biaya penyusutan yang diakui pada tahun-tahun awal umur aset dan pengurangan penyusutan yang diakui pada tahun-tahun akhir umur aset.baca lebih lanjut, metode penyusutan dipercepat Metode Penyusutan Dipercepat Metode penyusutan dipercepat adalah cara penyusutan aset pada tingkat yang lebih cepat daripada metode garis lurus, menghasilkan biaya penyusutan yang lebih tinggi di tahun-tahun awal masa manfaat aset daripada di tahun-tahun kemudian. Asumsi bahwa aset lebih produktif di tahun-tahun awal dibandingkan tahun-tahun berikutnya menjadi motivasi utama penggunaan metode ini. baca selengkapnya, metode menurun gandaMetode Penurunan GandaMetode Saldo Menurun Ganda merupakan salah satu metode yang dipercepat yang digunakan untuk menghitung jumlah penyusutan yang harus dibebankan pada laporan laba rugi perusahaan. Ini ditentukan dengan mengalikan nilai buku aset dengan tingkat penyusutan metode garis lurus dan 2baca lebih lanjut, dll.

Penurunan nilai PP&E

Kompensasi dari pihak ketiga untuk penurunan nilai PP&E harus dimasukkan dalam P&L saat kompensasi dapat diterima. Jumlah terpulihkan lebih tinggi dari nilai wajar aset, dikurangi dengan biaya penjualan dan kegunaannya. Pabrik dan peralatan properti tidak boleh dinilai lebih tinggi dari jumlah terpulihkan.

Penghentian Pengakuan Aset Tetap

Nilai tercatat PP&E akan dihentikan pengakuannya pada saat pelepasan; atau ketika tidak ada manfaat ekonomi masa depan yang diharapkan dari penggunaan atau pelepasannya. Keuntungan atau kerugian yang timbul dari penghentian pengakuan harus dimasukkan dalam laba rugi.

Pengungkapan PP&E

Laporan KeuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Pernyataan-pernyataan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan. dasar untuk mengukur jumlah tercatatnya; metode penyusutan yang digunakan; masa manfaat atau tarif penyusutan; jumlah tercatat brutoJumlah TercatatJumlah tercatat atau nilai buku aset adalah biaya perolehan aset atau liabilitas berwujud dan tidak berwujud yang dicatat dalam laporan keuangan, setelah dikurangi akumulasi penyusutan atau penurunan nilai atau pembayaran kembali. Dengan demikian, nilai tercatat dapat berbeda dari nilai pasar aset.baca lebih lanjut dan akumulasi penyusutannya; rekonsiliasi jumlah tercatat pada awal, dan akhir periode.

- Itu juga harus mengungkapkan pembatasan atas hak milik dan barang-barang yang digadaikan sebagai jaminan untuk kewajiban; pengeluaran untuk membangun PP&E selama periode tersebut; komitmen kontraktual untuk mengakuisisi aset. Kompensasi dari pihak ketiga untuk penurunan nilai.

- Dalam hal revaluasi – tanggal efektif revaluasi; apakah penilai independen terlibat; untuk setiap kelas PP&E yang dinilai kembali, jumlah tercatat aset yang akan dicatat berdasarkan model biaya dan keuntungan revaluasi, termasuk perubahannya selama periode pelaporan. Periode pelaporan. Periode pelaporan adalah bulan, kuartal, atau tahun di mana suatu laporan keuangan organisasi disusun untuk penggunaan eksternal secara seragam selama periode waktu agar masyarakat umum dan pengguna dapat menginterpretasikan dan mengevaluasi laporan keuangan.baca lebih lanjut dan batasan pembayaran saldo kepada pemegang saham.

Kesimpulan

Pentingnya PP&E bervariasi dari perusahaan ke perusahaan berdasarkan sifat industrinya. Pabrik dan peralatan properti hanya mewakili satu bagian dari aset perusahaan. Penting untuk memantau investasi perusahaan dalam PP&E, karena sangat penting untuk kesuksesan jangka panjang.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang apa itu Pabrik dan Peralatan Properti. Berikut kita bahas cara mengenali PP&E beserta contoh praktis, perhitungan, dan rumusnya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Jurnal Akumulasi Penyusutan

- Jenis Aset Tak Berwujud

- Amortisasi Aset Tak Berwujud

- Hitung Kekayaan Bersih Berwujud