Apa itu MD&A (Diskusi dan Analisis Manajemen)?

MD&A, atau Diskusi dan Analisis Manajemen, adalah bagian dari laporan keuangan di mana manajemen perusahaan membahas kinerja perusahaan pada tahun berjalan menggunakan ukuran kualitatif dan kuantitatif untuk membantu investor menyadari perincian yang jika tidak akan tersedia untuk analisis. Bagian MD&A mencakup berbagai topik, termasuk Kinerja Makro-Ekonomi industri, Visi dan Strategi Perusahaan, dan beberapa indikator keuangan utama serta alasannya.

Sebagai seorang investor, itu adalah informasi yang sangat berwawasan yang diberikan oleh perusahaan untuk menghubungkan parameter ekonomi makro dan kinerja perusahaan berdasarkan hal tersebut. Bagian yang berisi Analisis dan Pembahasan Manajemen disertakan dalam laporan tahunan perusahaan. Bagian serupa menganalisis kinerja perusahaan dan menerjemahkan rasio keuangan Rasio Keuangan Rasio keuangan merupakan indikasi kinerja keuangan perusahaan. Ada beberapa bentuk rasio keuangan yang menunjukkan hasil perusahaan, risiko keuangan, dan efisiensi operasional, seperti rasio likuiditas, rasio perputaran aset, rasio profitabilitas operasi, rasio risiko bisnis, rasio risiko keuangan, rasio stabilitas, dan sebagainya.baca indikator yang lebih banyak dan beragam bagi para investor.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: MD&A – Analisis dan Diskusi Manajemen (wallstreetmojo.com)

Detail apa yang harus Anda lihat di MD&A?

Dunia usaha telah mengadopsi jalur MD&A untuk menunjukkan komitmennya terhadap visi dan strategi Perusahaan dan bagaimana manajemen telah menciptakan nilai dan memberikan kinerja yang sesuai dengan tujuan jangka panjang mereka. Oleh karena itu, MD&A tidak hanya membedah angka/hasil keuangan tetapi juga melihat ke sisi sumber daya manusia dan operasi bisnis, yang merupakan faktor mendasar bagi organisasi bisnis mana pun. Ketika istilah manajemen dirujuk di seluruh topik ini, itu akan melibatkan struktur lengkap organisasi, termasuk Dewan Direksi Dewan Direksi Dewan Direksi (BOD) mengacu pada badan perusahaan yang terdiri dari sekelompok orang terpilih yang mewakili kepentingan suatu pemegang saham perusahaan. Dewan membentuk lapisan atas hierarki dan berfokus untuk memastikan bahwa perusahaan mencapai tujuannya secara efisien. baca lebih lanjut, Chief Executive Officer, dan Chief lainnya, pejabat pelapor/pengontrol mereka dari berbagai departemen – Sumber Daya Manusia (Orang), Keuangan, Pemasaran, Produksi, dan Operasi, dll. dan level manajemen menengah dan bawah yang tersisa.

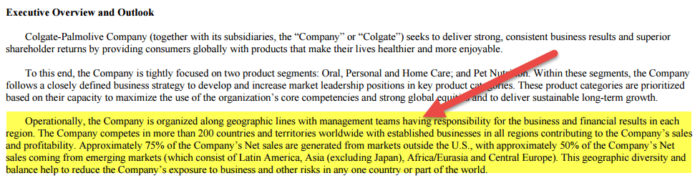

# 1 – Tinjauan Eksekutif dan Outlook

Bagian Ikhtisar eksekutif dan Outlook berfokus pada detail bisnis, segmen, dan geografi. Ini juga memberikan perincian tentang bidang fokus manajemen dan bagaimana mereka berharap untuk mencapai tujuan akuntansi bisnis dan keuangan.

sumber: Pengajuan Colgate SEC

- Colgate menggunakan berbagai indikator untuk mengukur kesehatan bisnis. Ini termasuk pangsa pasar, penjualan bersih, pertumbuhan organik, margin keuntungan Margin Keuntungan Margin Keuntungan adalah metrik yang digunakan manajemen, analis keuangan, & investor untuk mengukur profitabilitas bisnis relatif terhadap penjualannya. Ini ditentukan sebagai rasio Jumlah Laba yang Dihasilkan terhadap Jumlah Pendapatan yang Dihasilkan. baca lebih lanjut, pendapatan GAAP dan Non-GAAP, arus kas, dan pengembalian modal.

- Colgate juga mencatat bahwa kondisi ekonomi makro dan pasar global akan tetap sangat menantang dan tingkat pertumbuhan kategori akan terus melambat.

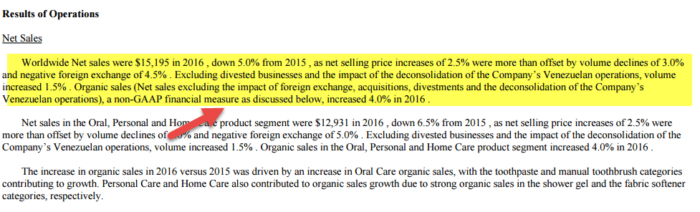

#2 – Pembahasan Hasil Operasional

Pada bagian ini, perusahaan membahas Sorotan utama dari kinerja keuangan periode fiskal saat ini. Dalam hal ini, manajemen memberikan perincian Penjualan bersih, Margin kotor, Biaya Umum Penjualan dan AdminBiaya Penjualan Umum Dan AdminBeban penjualan, umum dan administrasi (SG&A) mencakup semua biaya yang dikeluarkan dalam penjualan produk perusahaan baik langsung maupun tidak langsung sepanjang dengan seluruh biaya umum dan administrasi selama periode akuntansi yang dipertimbangkan seperti biaya iklan, biaya promosi penjualan, gaji pemasaran, dll.baca lebih lanjut, pajak penghasilan, dll. dari keuntungan yang diperoleh dewan direksi perusahaan memutuskan untuk membayar sebagai dividen kepada pemegang saham perusahaan tersebut sebagai imbalan atas investasi yang dilakukan oleh pemegang saham melalui pembelian sekuritas perusahaan.baca lebih lanjut dan rincian pembayarannya.

sumber: Pengajuan Colgate SEC

- Penjualan Bersih Colgate turun 5% pada tahun 2016 dibandingkan tahun 2015 karena penurunan volume sebesar 3% dan dampak negatif valuta asing sebesar 4,5%.

- Colgate mencatat bahwa penjualan Organik dari segmen produk Oral, Pribadi, dan Perawatan Rumah meningkat sebesar $4 pada tahun 2016.

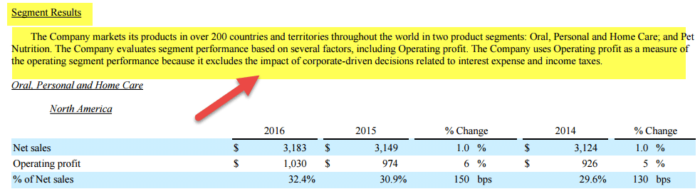

#3 – Pembahasan Hasil Segmen

Perusahaan juga memberikan rincian segmennya, kontribusinya terhadap keseluruhan penjualan, tingkat pertumbuhan, dan ukuran kinerja lainnya.

sumber: Pengajuan Colgate SEC

Colgate beroperasi di lebih dari 200 negara dengan dua segmen utama – Oral, Personal, dan Home Care; dan Nutrisi Hewan Peliharaan.

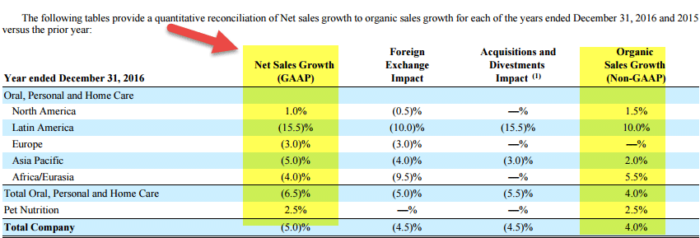

# 4 – Ukuran Finansial Non-GAAP

Umumnya, perusahaan menggunakan ukuran Non-GAAP untuk penganggaran internal, evaluasi segmen, dan pemahaman kinerja secara keseluruhan. Oleh karena itu, manajemen membagikan informasi ini kepada para pemegang sahamPemegang SahamPemegang saham adalah individu atau lembaga yang memiliki satu atau lebih saham di perusahaan publik atau swasta dan, oleh karena itu, merupakan pemilik sah perusahaan tersebut. Persentase kepemilikan bergantung pada jumlah saham yang mereka pegang terhadap total saham perusahaan. Baca lebih lanjut untuk mendapatkan wawasan yang lebih baik tentang kinerja keuangan perusahaan.

sumber: Pengajuan Colgate SEC

Tabel di atas memberikan rekonsiliasi Rekonsiliasi Rekonsiliasi adalah proses membandingkan saldo akun untuk mengidentifikasi ketidakkonsistenan keuangan, perbedaan, kelalaian, atau bahkan penipuan. Pada akhir setiap periode akuntansi, rekonsiliasi melibatkan pencocokan saldo dan memastikan bahwa debit (kredit) dari satu akun untuk satu transaksi sama dengan kredit (debit) ke akun lain untuk transaksi yang sama.baca lebih lanjut tentang Pertumbuhan Penjualan Bersih (GAAP) untuk tindakan Non-GAAP untuk Colgate.

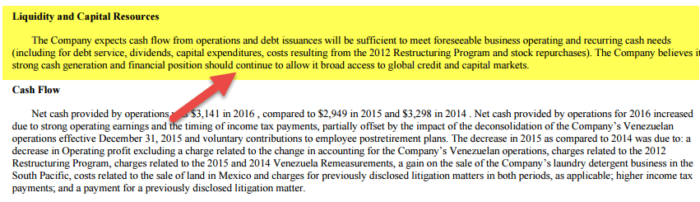

#5 – Likuiditas dan Sumber Daya Modal

Bagian ini memberikan rincian penerbitan utang arus kas yang akan membantu memenuhi operasi bisnis dan kebutuhan kas berulang.

sumber: Pengajuan Colgate SEC

Colgate menghasilkan Arus Kas dari OperasiArus Kas Dari OperasiArus kas dari Operasi adalah bagian pertama dari tiga bagian laporan arus kas yang menunjukkan arus kas masuk dan keluar dari bisnis operasi inti dalam satu tahun akuntansi. Aktivitas Operasi meliputi penerimaan kas dari Penjualan, pengeluaran kas yang dibayarkan untuk biaya langsung serta pembayaran dilakukan untuk mendanai modal kerja.baca lebih lanjut $3,141 juta pada tahun 2016 dan arus kasnya dari aktivitas investasiArus Kas Dari Aktivitas InvestasiArus kas dari aktivitas investasi mengacu pada uang yang diperoleh atau dihabiskan untuk pembelian atau pelepasan aset tetap (baik berwujud maupun tidak berwujud) untuk tujuan bisnis. Misalnya, pembelian tanah dan investasi usaha patungan merupakan arus kas keluar, sementara penjualan peralatan merupakan arus kas masuk.baca lebih lanjut adalah $499 juta. Selain itu, arus kas dari Aktivitas PendanaanArus Kas Dari Aktivitas PembiayaanArus kas dari aktivitas pendanaan mengacu pada arus kas masuk dan keluar dari aktivitas pendanaan seperti perubahan modal dari sekuritas seperti ekuitas atau saham preferen, penerbitan utang, surat utang atau pelunasan utang, pembayaran dividen atau bunga atas sekuritas.baca lebih lanjut adalah pengeluaran sebesar $2.233 juta pada tahun 2016.

Selain itu, utang jangka panjang, termasuk bagian lancar, turun menjadi $6.520 pada tahun 2016

#6 – Pengaturan di Luar Neraca

Bagian ini memberikan perincian dari setiap off-balance sheetDetails Of Any Off-balance Sheet item off-balance sheet adalah aset-aset yang tidak dimiliki secara langsung oleh bisnis dan oleh karena itu tidak muncul dalam format dasar neraca. Namun, mereka cenderung berdampak pada keuangan perusahaan secara tidak langsung.baca lebih lanjut pengaturan pembiayaan yang telah dilakukan perusahaan.

Seperti yang kami catat di atas, Colgate tidak memiliki pembiayaan di luar neraca Pembiayaan di luar neraca Pembiayaan di luar neraca adalah praktik perusahaan yang mengecualikan kewajiban tertentu dan, dalam beberapa kasus, aset agar tidak dilaporkan dalam neraca untuk menjaga rasio seperti rasio hutang-ekuitas rendah untuk memudahkan pembiayaan dengan tingkat bunga yang lebih rendah dan juga untuk menghindari pelanggaran perjanjian antara pemberi pinjaman dan peminjam. Baca lebih lanjut pengaturan.

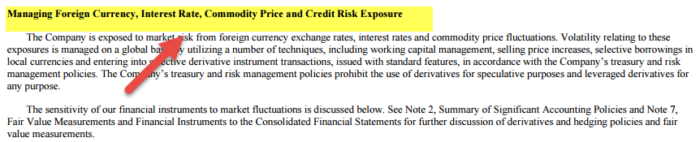

#7 – Mengelola Mata Uang Asing, Suku Bunga, Harga Komoditas dan Eksposur Risiko Kredit

Pada bagian ini, perusahaan mengungkapkan bagaimana perusahaan mengelola risiko mata uangnya, risiko suku bungaRisiko Suku BungaRisiko perubahan nilai aset karena volatilitas suku bunga dikenal sebagai risiko suku bunga. Itu membuat keamanan tidak kompetitif atau membuatnya lebih berharga. baca lebih lanjut, dan fluktuasi harga.

sumber: Pengajuan Colgate SEC

- Colgate mengelola eksposur mata uang asingnya melalui tindakan pengendalian biaya, strategi pengadaan, kenaikan harga jual, dan lindung nilaiHedgingHedging adalah jenis investasi yang berfungsi seperti asuransi dan melindungi Anda dari kerugian finansial apa pun. Lindung nilai dicapai dengan mengambil posisi berlawanan di pasar. Baca lebih lanjut biaya tertentu untuk meminimalkan dampak pergerakan kurs mata uang asing terhadap pendapatan.

- Perusahaan mengelola campuran hutang dengan suku bunga tetap dan mengambang terhadap targetnya dengan penerbitan hutang dan dengan melakukan swap suku bunga untuk mengurangi fluktuasi pendapatan dan arus kas Arus Kas Arus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut yang mungkin timbul dari volatilitas suku bunga.

- Kontrak berjangka digunakan secara terbatas untuk mengelola volatilitas terkait antisipasi persediaan bahan bakuPersediaan Bahan BakuPersediaan bahan baku adalah biaya produk dalam persediaan perusahaan yang belum digunakan untuk produk jadi dan persediaan barang dalam proses. Persediaan bahan baku adalah bagian dari biaya persediaan yang dilaporkan sebagai aset lancar di neraca. Baca lebih lanjut pembelian.

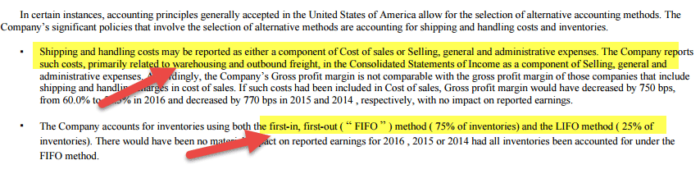

# 8 – Kebijakan Akuntansi Penting dan Penggunaan Estimasi

Pada bagian ini, manajemen perusahaan membahas kebijakan akuntansi pentingKebijakan Akuntansi PentingKebijakan akuntansi mengacu pada kerangka atau prosedur yang diikuti oleh manajemen untuk pembukuan dan penyusunan laporan keuangan. Ini melibatkan metode dan praktik akuntansi yang ditentukan di tingkat perusahaan. Baca lebih lanjut yang memiliki dampak berarti pada representasi keuangan kesehatan perusahaan.

sumber: Pengajuan Colgate SEC

Seperti yang kami catat di atas, Colgate menggunakan metode FIFO dan LIFO untuk penilaian persediaan Penilaian Persediaan Metode Penilaian Persediaan mengacu pada metodologi (LIFO, FIFO, atau rata-rata tertimbang) yang digunakan untuk menilai persediaan perusahaan, yang berdampak pada harga pokok dijual serta persediaan akhir, dan dengan demikian memiliki dampak keuangan pada jumlah garis bawah perusahaan dan situasi arus kas.baca lebih lanjut.

Dari perincian yang disebutkan di atas, gagasan yang adil dapat diambil untuk informasi dan pengungkapan seperti apa di dunia usaha saat ini yang diperlukan untuk membuat mereka bertanggung jawab kepada komunitas investor dan masyarakat luas dan transparansi dalam pelaporan. Karena manajemen berada pada posisi yang lebih baik daripada para pemangku kepentingan, yang merupakan pihak luar untuk memberikan informasi mengenai kinerja Perusahaan, berdasarkan analisis manajemen tersebut, hanya tindakan tertentu yang dilakukan oleh Perusahaan saat ini yang dapat dibenarkan, dan manajemen dapat menunjukkan langkah menuju tujuan komitmen mereka.

Bagaimana ini membantu?

MD&A membantu dalam memahami hasil operasional dan keuangan dengan lebih baik. MD&A memiliki tujuan tertentu yang pasti, yaitu sebagai berikut:

- Mereka memungkinkan pembaca laporan keuangan untuk memahami dengan cara yang lebih baik angka dan kondisi keuangan dan masuk ke posisi manajemen untuk memahami keputusan strategis dan operasional tertentu yang berani dan sebagian besar berdampak pada kinerja dan posisi Perusahaan di masa depan.

- Informasi pelengkap/pelengkap tambahan yang diberikan dalam MD&A akan membantu pembaca memahami apa sebenarnya yang digambarkan oleh laporan keuangan dan apa yang tidak tercermin.

- Mengatasi persepsi investor tentang risiko yang terkait dengan operasi bisnisOperasi BisnisOperasi bisnis mengacu pada semua aktivitas yang dilakukan karyawan dalam pengaturan organisasi setiap hari untuk menghasilkan barang dan jasa untuk mencapai tujuan perusahaan seperti menghasilkan keuntungan.baca lebih lanjut dan uraikan tren masa lalu untuk menunjukkan upaya manajemen untuk memitigasi risiko tersebut dan memimpin jalan menuju laporan keuangan masa depan.

- Meskipun tidak diamanatkan untuk diungkapkan dalam laporan keuangan, mungkin ada informasi tertentu. Referensi tambahan dan pengungkapannya oleh manajemen dapat menjadi nilai tambah bagi pengambilan keputusan yang diinformasikan oleh para pemangku kepentingan, termasuk otoritas Pemerintah.

Otoritas pemerintah, mulai dari otoritas perpajakan hingga pengawas pasar modal hingga kebijakan fiskalKebijakan FiskalKebijakan fiskal mengacu pada langkah-langkah pemerintah yang memanfaatkan penerimaan dan pengeluaran pajak sebagai alat untuk mencapai tujuan ekonomi. baca lebih lanjut pembuat hingga regulator perbankan, dll., mencoba merumuskan kebijakan operasional, fiskal, dan moneter tidak hanya berdasarkan informasi kuantitatif yang diberikan oleh Perusahaan melalui laporan keuangan tetapi juga berdasarkan informasi kualitatif yang disebutkan dalam bagian Analisis Manajemen pada ekonomi dan kinerja industri dan tujuan masa depan mereka.

Apa yang menjadi tujuan MD&A adalah faktor manfaat bagi komunitas pemangku kepentingan. Investor pertama kali di pasar ekuitasPasar EkuitasPasar ekuitas adalah platform yang memungkinkan perusahaan untuk menerbitkan sekuritasnya kepada investor; itu juga memfasilitasi pertukaran lebih lanjut dari saham-saham ini antara pembeli dan penjual. Ini terdiri dari berbagai bursa efek seperti New York Stock Exchange (NYSE).baca lebih lanjut dapat mengadopsi pengambilan keputusan yang kualitatif dan terinformasi berdasarkan informasi yang diberikan oleh manajemen perusahaan dalam laporan tahunan mereka.

Format dan Cakupan informasi yang harus diungkapkan oleh MD&A:

Seperti yang dapat Anda catat dari tujuan yang disebutkan di atas dan peraturan yang mengatur di India, ada praktik yang ditentukan dan konstan dalam menyajikan informasi dalam laporan tahunanLaporan TahunanLaporan tahunan adalah dokumen yang diterbitkan perusahaan untuk pemangku kepentingan internal dan eksternalnya untuk menggambarkan perusahaan kinerja, informasi keuangan, dan pengungkapan yang terkait dengan operasinya. Seiring waktu, laporan ini telah menjadi persyaratan hukum dan peraturan.baca lebih lanjut. Namun, tidak ada format pelaporan komprehensif yang ditentukan oleh Pemerintah dan kami juga tidak melihat praktik universal pengungkapan informasi semacam itu di antara berbagai perusahaan dari berbagai industri atau negara. Oleh karena itu, profesional akuntansi dan lembaga pemerintahan yang bertindak di negara masing-masing dapat memandu presentasi MD&A.

Sebagai contoh, Dewan Penasihat Standar Akuntansi Federal (FASAB) di Amerika Serikat telah mengeluarkan standar akuntansi yang direkomendasikan pada Analisis dan Diskusi Manajemen , dengan draf pertama diterbitkan pada Januari 1997, yang dapat diakses menggunakan tautan berikut – standar FASAB di MD&A. Tidak ada standar atau catatan panduan di India atas nama ini; namun, Institute of Company Secretaries of India (ICSI) telah mengeluarkan Catatan Referensi pada Laporan Dewan di bawah seri Companies Act 2013 mereka tetapi meninggalkan presentasi MD&A untuk interpretasi industri.

Jadi, mengambil standar FASAB untuk tujuan pemahaman kita, MD&A harus membahas hal-hal berikut:

- Misi entitas dan struktur organisasi;

- Sasaran dan hasil kinerja entitas;

- laporan keuangan entitas;

- Sistem, kontrol, dan kepatuhan hukum entitas; dan

- Masa depan memengaruhi permintaan, risiko, ketidakpastian, peristiwa, kondisi, dan tren yang ada saat ini.

Mengambil catatan dari panduan lembaga terkemuka lainnya tentang Analisis dan Diskusi Manajemen (awalnya diterbitkan pada November 2002), Dewan Pelaporan Kinerja Kanada telah menetapkan prinsip-prinsip tertentu yang menjadi dasar persiapan MD&A. Prinsip-prinsip tersebut adalah sebagai berikut:

- Melalui Mata Manajemen: Perusahaan harus mengungkapkan informasi dalam MD&A yang memungkinkan pembaca untuk melihatnya dari sudut pandang manajemen.

- Integrasi dengan Laporan Keuangan: MD&A harus melengkapi, serta melengkapi, laporan keuangan.

- Kelengkapan dan Materialitas: MD&A harus seimbang, lengkap, dan adil serta memberikan informasi yang material untuk kebutuhan pengambilan keputusan pengguna. FASAB telah menjelaskan persyaratan ini, dengan mengatakan bahwa MD&A harus menangani masalah “beberapa orang yang vital”.

- Orientasi Berwawasan Ke Depan: Orientasi berwawasan ke depan sangat penting untuk pelaporan MD&A yang bermanfaat.

- Perspektif Strategis: MD&A harus menjelaskan strategi tujuan jangka pendek dan jangka panjang manajemen.

- Kegunaan: Agar bermanfaat, MD&A harus dapat dipahami, relevan, dapat dibandingkan, dapat diverifikasi, dan tepat waktu.

Mengkonsolidasikan apa yang telah kita pelajari sampai sekarang, biarlah FASAB di AS atau Dewan Pelaporan Kinerja Kanada di Kanada atau ICSI di India, setiap badan pemerintahan telah mencoba untuk mendorong fungsi pengambilan keputusan yang diinformasikan oleh pemangku kepentingan dengan membimbing dunia usaha tentang bagaimana para investor dapat meningkatkan dan melihat situasi dari sudut pandang manajemen. Praktik tata kelola perusahaan yang baik yang dilakukan oleh suatu perusahaan akan selalu berusaha meningkatkan fungsi penyebaran informasinya untuk meningkatkan hubungannya dengan berbagai pemangku kepentingan dan masyarakat.

Perbedaan Antara MD&A & Keuangan yang Diaudit

Sesuai SEC, kantor akuntan independen harus melakukan audit tahunan atas laporan keuangan perusahaanLaporan Keuangan PerusahaanLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartal, enam bulanan atau tahunan). Pernyataan-pernyataan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut dan berikan pendapat atas kesalahan penyajian material . Namun, auditorAuditorAuditor adalah seorang profesional yang ditunjuk oleh suatu perusahaan untuk analisis independen atas catatan akuntansi dan laporan keuangan mereka. Seorang auditor mengeluarkan laporan tentang keakuratan dan keandalan laporan keuangan berdasarkan undang-undang operasi lokal negara tersebut.baca lebih lanjut tidak diharuskan untuk mengaudit bagian Analisis dan Pembahasan Manajemen. Bagian MD&A di SEC FilingsSEC FilingsSEC filings adalah dokumen formal yang diserahkan ke Securities and Exchange Commission di Amerika Serikat yang berisi informasi keuangan tentang perusahaan serta informasi relevan lainnya tentang aktivitas terkini atau yang akan datang.baca lebih lanjut adalah pendapat manajemen tentang kesehatan keuangan dan bisnis perusahaan dan memberikan perincian operasinya di masa depan.

Kesimpulan

Sehubungan dengan meningkatnya partisipasi investor ritel dan asing di pasar modal Pasar Modal Pasar modal adalah tempat di mana pembeli dan penjual berinteraksi dan memperdagangkan sekuritas keuangan seperti surat utang, saham, instrumen utang, obligasi, dan instrumen derivatif seperti futures, opsi, swap, dan dana yang diperdagangkan di bursa (ETF). Ada dua jenis pasar: pasar primer dan pasar sekunder. Baca lebih lanjut dalam beberapa tahun terakhir, mekanisme penyebaran informasi yang lebih komprehensif dan transparan selalu dibutuhkan. MD&A harus memberikan informasi yang mendalam dan memadai kepada komunitas pemangku kepentingan untuk menganalisis perusahaan berdasarkan kinerja mereka dan membantu memobilisasi modal dengan lebih baik. Ini lebih dibutuhkan di India, terutama setelah Survei Ekonomi 2017 menggambarkan India sebagai titik manis dalam kegelapan ekonomi dunia.

MD&A adalah salah satu cara yang sangat efisien untuk memberikan informasi yang bermakna dan sangat berguna bagi investor. Penyempurnaan MD&A dan format penyajiannya akan mengarah pada praktik tata kelola perusahaan yang baik dan hubungan yang sehat antara perusahaan dan komunitas investor.

Video MD&A

Artikel yang Direkomendasikan

- Jenis Materialitas Audit Jenis Materialitas Audit Dalam setiap laporan akuntansi keuangan, ada beberapa transaksi yang terlalu kecil untuk diakui dan transaksi tersebut mungkin tidak berdampak pada analisis laporan keuangan oleh pengamat eksternal; penghapusan informasi yang tidak relevan untuk menjaga agar laporan keuangan tetap segar dan terkonsolidasi disebut sebagai konsep materialitas.baca lebih lanjut

- Apa itu Konsep Materialitas?

- IFRS vs US GAAP

- Buku Akuntansi