Perbedaan Antara Modal dan Sewa Operasi

Ada berbagai metode akuntansi untuk sewa. Misalnya, dalam kasus sewa modal , kepemilikan aset yang sedang dipertimbangkan dapat dialihkan pada akhir masa sewa kepada penyewa. Sebaliknya, dalam kasus Sewa Operasi , kepemilikan aset yang dipertimbangkan dipertahankan oleh lessor.

Sewa adalah perjanjian kontraktual antara lessor (pemilik aset) Lessor (pemilik aset) Lessor adalah individu atau badan yang menyewakan aset seperti tanah, rumah atau mesin kepada orang atau organisasi lain untuk jangka waktu tertentu .baca lebih lanjut dan penyewa (menyewa aset). Mereka diklasifikasikan menjadi dua jenis tergantung pada bagaimana risiko kepemilikan dan manfaat ditransfer.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Sewa Modal vs Sewa Operasi (wallstreetmojo.com)

Apa itu Sewa Modal?

Ini juga disebut sewa keuangan. Sewa modal adalah sewa yang mengalihkan semua risiko dan manfaat yang terkait dengan kepemilikan suatu aset secara substansial. Dengan kata lain, sewa pembiayaan dapat berupa sewa di mana nilai kini dari pembayaran sewa minimum pada awal sewa melebihi atau sama dengan secara substansial seluruh nilai wajar aset sewaan. Ini adalah sewa di mana LesseeLesseeA Lessee, juga disebut Penyewa, adalah individu (atau badan) yang menyewa tanah atau properti (umumnya tidak bergerak) dari lessor (pemilik properti) di bawah perjanjian sewa yang sah. read more mencatat aset dasar sebagai asetnya, yang berarti bahwa lessor diperlakukan sebagai pihak yang kebetulan membiayai aset yang dimiliki oleh lessee.

Lessor harus memperlakukan sewa sebagai sewa pembiayaan Perlakukan Sewa Sebagai Sewa Keuangan Sewa pembiayaan mengacu pada metode penyediaan keuangan di mana perusahaan leasing membeli aset atas nama pengguna dan menyewakannya kepadanya untuk jangka waktu tertentu. Perusahaan leasing disebut sebagai lessor, dan pengguna disebut sebagai lessee.Baca lebih lanjut jika salah satu dari kriteria berikut ini terpenuhi:

- Ada opsi untuk membeli aset sewaan; atau

- Masa sewa mencakup setidaknya tujuh puluh lima% dari masa manfaat aset; atau

- Kepemilikan aset sewaan beralih ke penyewa setelah berakhirnya sewa; atau

- Nilai sekarang minimum dari pembayaran sewa berjumlah setidaknya sembilan puluh% dari nilai wajar aset pada awal sewa.

Apa itu Sewa Operasi?

Sewa operasi adalah perjanjian sewa yang tidak melibatkan pengalihan risiko substansial dan manfaat kepemilikan aset yang disewakan kepada penyewa. Oleh karena itu, umumnya memiliki periode yang jauh lebih singkat daripada nilai wajar aset yang disewakan.

Sewa yang tidak memenuhi salah satu dari keempat kriteria tersebut dicatat sebagai Sewa Operasi.

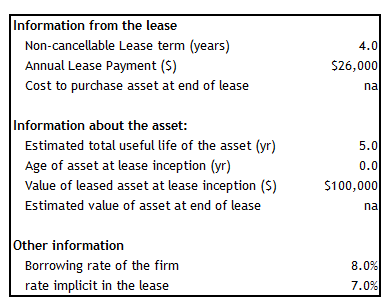

- Tes 1: Pengalihan kepemilikan

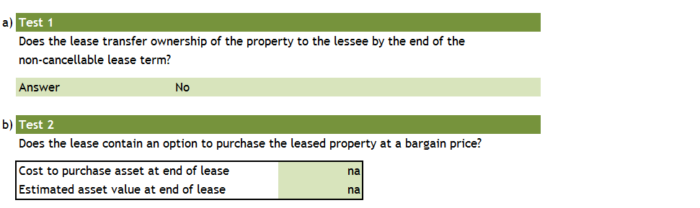

- Tes 2: Opsi pembelian murah?

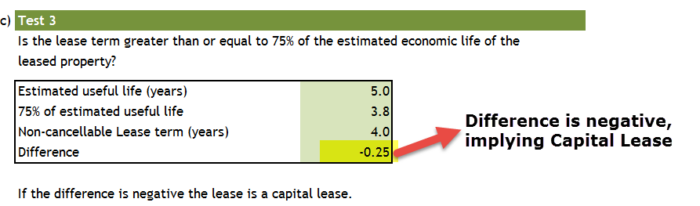

- Uji 3: Jangka waktu sewa > = 75% umur ekonomis?

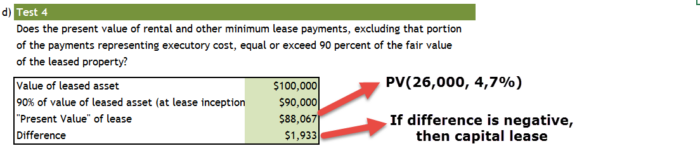

- Tes 4: Nilai pembayaran saat ini >= 90% Nilai Pasar Wajar?

Jika semua kriteria benar, maka akan dipertanggungjawabkan untuk sewa modalDihitung Untuk Sewa ModalAkuntansi sewa modal menganut prinsip substansi di atas bentuk, dengan aset dicatat dalam buku penyewa sebagai aset tetap. Selama jangka waktu perjanjian, penyusutan dibebankan pada aset seperti biasa. Sewa sewa dibagi menjadi pokok dan bunga dan dibebankan ke akun laba rugi.baca selengkapnya.

Sewa Modal vs. Infografis Sewa Operasi

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Sewa Modal vs Sewa Operasi (wallstreetmojo.com)

Perspektif Analis

Klasifikasi Sewa

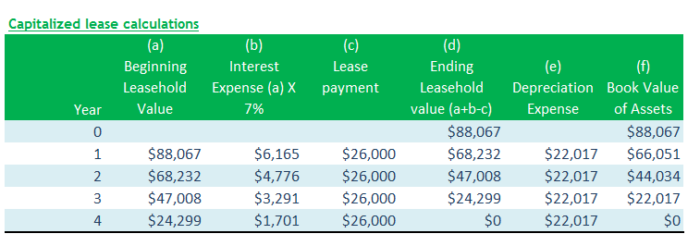

Sebuah peralatan dengan harga pasar (FMV) sebesar US$100.000 dan masa manfaat 5 tahun disewakan kepada penyewa selama empat tahun. Pembayaran sewaPembayaran SewaPembayaran sewa adalah pembayaran di mana penyewa berdasarkan perjanjian sewa harus membayar sewa tetap bulanan untuk menggunakan aset kepada penyewa. Kepemilikan aset semacam itu umumnya diambil kembali oleh pemiliknya setelah masa sewa berakhir. Baca lebih lanjut US$26.000 setahun. Tingkat pinjaman untuk perusahaan adalah 8%, dan tingkat implisit dalam sewa adalah 7%. Tidak ada ketentuan bagi penyewa untuk membeli aset di akhir masa sewa, atau opsi pembelian dengan harga murah.

Pertama-tama mari kita lihat apakah ini adalah sewa modal atau Sewa Operasi. Untuk memahami ini, kami melakukan tes untuk menentukan hal yang sama.

Test 1 dan Test 2 menghasilkan Operating Lease

Tes 3 menyiratkan itu adalah Capital LeaseCapital LeaseSebuah sewa modal adalah perjanjian hukum dari setiap peralatan bisnis atau properti yang setara atau penjualan aset oleh satu pihak (lesser) ke pihak lain (lessee). Lesser setuju untuk mengalihkan hak kepemilikan kepada lessee setelah masa sewa selesai, dan umumnya tidak dapat dibatalkan dan bersifat jangka panjang.baca lebih lanjut.

Tes 4 menyiratkan bahwa ini adalah Sewa Operasi.

Secara keseluruhan, kita tahu bahwa jika tes APA PUN tidak terpenuhi, maka leasing diklasifikasikan sebagai Capital Lease.

Contoh

Kami akan menggunakan contoh yang sama untuk perbandingan.

Sebuah peralatan dengan harga pasar (FMV) sebesar US$100.000 dan masa manfaat 5 tahun disewakan kepada penyewa selama empat tahun. Pembayaran sewaPembayaran SewaPembayaran sewa adalah pembayaran di mana penyewa berdasarkan perjanjian sewa harus membayar sewa tetap bulanan untuk menggunakan aset kepada penyewa. Kepemilikan aset semacam itu umumnya diambil kembali oleh pemiliknya setelah masa sewa berakhir. Baca lebih lanjut US$26.000 setahun. Tingkat pinjaman untuk perusahaan adalah 8%, dan tingkat implisit dalam sewa adalah 7%. Tidak ada ketentuan bagi penyewa untuk membeli aset di akhir masa sewa, atau opsi pembelian dengan harga murah.

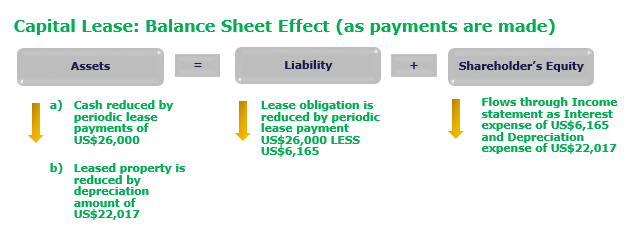

Efek Neraca

- Dalam Sewa Operasi, TIDAK ada dampak neraca.

- Dampak neraca hanya datang di Capital Lease.

- Nilai sekarang pada 7% adalah $88.067

- Aset dan Liabilitas meningkat sebesar nilai sekarang dari pembayaran sewa pada awal

Efek Neraca karena pembayaran dilakukan seperti di bawah ini

Nilai Buku AsetNilai Buku AsetNilai Buku Aset adalah nilai aset dalam buku catatan perusahaan atau lembaga pada saat tertentu. Rumus Nilai Buku Aset = Total Nilai Aset – Penyusutan – Pengeluaran Lainnya Yang Terkait Langsung baca selengkapnya di akhir setiap tahun.

Harap dicatat bahwa berikut –

- Depresiasi (jangka waktu 4 tahun) = $88.067/4 = $22.017,

- Pelunasan pokok sama dengan pembayaran sewa KURANG beban bunga Beban Bunga Beban bunga adalah jumlah bunga yang harus dibayar atas setiap pinjaman, seperti pinjaman, obligasi, atau jalur kredit lainnya, dan biaya yang terkait dengannya ditunjukkan pada laporan laba rugi sebagai beban bunga.baca lagi

- Aset disusutkan pada tingkat yang Disusutkan Pada Tingkat A Tingkat penyusutan adalah tingkat persentase di mana aset terdepresiasi selama taksiran masa manfaatnya. Ini juga dapat didefinisikan sebagai persentase investasi jangka panjang perusahaan dalam aset yang diklaim perusahaan sebagai biaya yang dapat dikurangkan dari pajak selama masa manfaat aset. Baca lebih lanjut dari tarif amortisasi untuk kewajiban. Kedua nilai tersebut sama hanya pada awal dan akhir sewa.

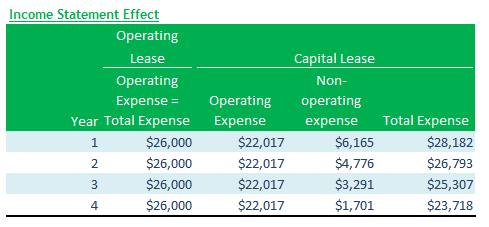

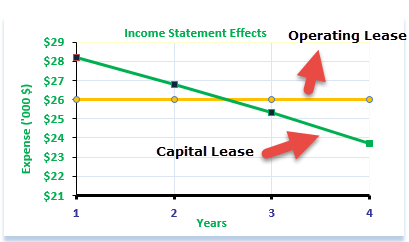

Efek Laporan Laba Rugi

- Pendapatan Operasional Pendapatan Operasional Pendapatan Operasional, juga dikenal sebagai EBIT atau Laba Berulang, merupakan tolak ukur penting dari pengukuran laba dan mencerminkan kinerja operasi bisnis. Itu tidak mempertimbangkan keuntungan atau kerugian non-operasional yang diderita oleh bisnis, dampak pengaruh keuangan, dan faktor pajak. Ini dihitung sebagai selisih antara Laba Kotor dan Biaya Operasional bisnis.baca lebih lanjut lebih tinggi untuk sewa modal (Ini karena biaya penyusutan untuk sewa modal lebih rendah daripada pembayaran sewa)

- Laba bersih lebih rendah di tahun-tahun awal untuk sewa modal.

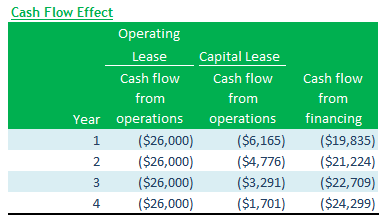

Efek Arus Kas

- Total pembayaran tunai mengurangi arus kas dari operasiPembayaran Kas Mengurangi Arus Kas Dari OperasiArus kas dari Operasi adalah bagian pertama dari tiga bagian laporan arus kas yang menunjukkan arus kas masuk dan keluar dari bisnis operasi inti dalam satu tahun akuntansi. Aktivitas Operasi meliputi penerimaan kas dari Penjualan, pengeluaran kas yang dibayarkan untuk biaya langsung serta pembayaran yang dilakukan untuk mendanai modal kerja.baca lebih lanjut dalam sewa operasi.

- Dalam sewa modal, bagian dari pembayaran sewa dianggap sebagai pembayaran pokok mengurangi arus kas dari aktivitas pembiayaan Arus Kas Dari Aktivitas Pembiayaan Arus kas dari aktivitas pembiayaan mengacu pada arus kas masuk dan keluar dari aktivitas pembiayaan seperti perubahan modal dari sekuritas seperti ekuitas atau preferensi saham, penerbitan utang, surat utang atau pelunasan utang, pembayaran dividen atau bunga sekuritas.baca lebih lanjut.

- Total CF tidak terpengaruh oleh perlakuan akuntansi.

Perbedaan Kunci

- Laba bersih akan lebih tinggi pada sewa operasi di tahun-tahun awal karena penyusutan dan beban bunga akan lebih tinggi pada sewa pembiayaan. Saat sewa berakhir, situasinya akan berbalik. Namun, total pendapatan bersih selama seluruh periode sewa akan berjumlah sama di bawah kedua kategorisasi tersebut, karena ini hanyalah mekanisme pelaporan.

- EBIT lebih tinggi di bawah Capital lease karena sebagian dari pembayaran sewa adalah pembayaran bunga. Ini dilaporkan di bawah EBIT dan pada laporan Laba RugiLaporan Laba Rugi Laporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan beban perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut; namun, seluruh pembayaran sewa dilaporkan di atas EBIT berdasarkan sewa Operasi.

- CFO lebih tinggi untuk sewa modal karena sebagian dari sewa guna mengurangi kewajiban utang adalah bagian dari arus kas dari pembiayaan, dan hanya bunga yang merupakan bagian dari CFO. Pajak selanjutnya lebih rendah karena penyusutan, dan penyusutan ditambahkan kembali. Namun, seluruh pembayaran sewa mengurangi CFO di bawah Sewa Operasi, dan pajaknya lebih tinggi karena kurangnya biaya penyusutan.

- Jadi wajar saja, CFF lebih rendah untuk sewa pembiayaan dan lebih tinggi untuk sewa operasi; namun, jumlah perubahan tunai tetap sama selama masa sewa.

Tabel Perbandingan Sewa Modal vs Sewa Operasi

|

Kriteria/Barang |

Sewa Modal |

Sewa operasional |

|

Alam |

Ini adalah alternatif untuk membeli APD menggunakan pembiayaan utang |

Ini adalah alternatif untuk menyewa APD dengan pembayaran sewa tetap. |

|

Dampak terhadap Laporan Laba Rugi |

Penyusutan PPE dan bunga atas pembiayaan utang disebutkan dalam laporan Laba Rugi. |

Hanya pembayaran sewa yang merupakan biaya yang disebutkan dalam laporan laba rugi. |

|

Dampak terhadap Neraca |

PV pembayaran sewa atau nilai wajar PPE dilaporkan di neraca (mana yang lebih rendah). Jadi aset meningkat saat PPE dikapitalisasi, kewajiban meningkat saat pembiayaan utang ditambahkan ke dalamnya. |

Tidak ada dampak pada neraca karena sewa murni dibebankan. |

|

Dampak terhadap Laporan Arus KasLaporan Arus KasLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari suatu bisnis.baca lebih lanjut |

|

Karena hanya pembayaran sewa yang merupakan bagian dari laporan laba rugi, pajaknya lebih tinggi, sehingga mengurangi CFO, dan pembayaran sewa merupakan bagian dari CFO, bukan arus kas dari pembiayaan. |

|

Pembiayaan di luar neraca |

Karena aset dicatat dalam neraca dan liabilitas utang dibuat, rasio seperti pengembalian aset dan rasio utang terhadap ekuitas terlihat lebih kecil dan dapat menyiratkan kurangnya efisiensi atau solvabilitas yang lebih rendahSolvabilitas suatu perusahaan berarti kemampuannya untuk memenuhi jangka panjang. komitmen keuangan jangka panjang, melanjutkan operasinya di masa mendatang dan mencapai pertumbuhan jangka panjang. Ini menandakan bahwa entitas akan menjalankan bisnisnya dengan mudah.baca lebih lanjut. |

Karena tidak ada aset yang dicatat dalam neraca dan tidak ada kewajiban utang yang dibuat, rasio seperti rasio pengembalian aset dan rasio utang terhadap ekuitas terlihat lebih baik. |

|

Risiko keusangan |

Pada akhir masa sewa, kepemilikan aset dialihkan kepada Penyewa, sehingga risiko keusangan juga berpindah, dan jika ada beberapa inovasi teknologi, yang membuat aset tersebut menjadi usang, Penyewa terjebak dengan itu. . Jadi risiko ini rendah untuk Pemilik Sewa dan tinggi untuk Penyewa. |

Pada akhir masa sewa, aset dikembalikan kepada Penyewa, sehingga risiko keusangan menjadi rendah bagi Penyewa dan tinggi bagi Penyewa. |

|

Klasifikasi US GAAP vs. IFRS |

US GAAP lebih spesifik, karena menyebutkan bahwa ada dua jenis sewa di bawah Sewa modal dan salah satu dari kondisi berikut yang dipenuhi mengarah pada klasifikasi sebagai Sewa modal:

IFRS menyebutkan kategorisasi yang lebih umum yang mengatakan bahwa semua risiko dan imbalan harus dialihkan ke Penyewa |

Berdasarkan US GAAP, jika tidak ada prasyarat Capital lease yang terpenuhi, maka diklasifikasikan sebagai sewa operasi. IFRS menyebutkan kategorisasi yang lebih umum yang mengatakan bahwa semua risiko dan imbalan tidak boleh dialihkan ke Penyewa. |

|

Analisis rasio |

|

|

Sewa Modal vs. Video Sewa Operasi

Artikel yang Direkomendasikan

Artikel ini adalah panduan untuk Capital Lease vs. Operating Lease. Di sini kita membahas perbedaan utama mereka dan contoh serta tabel perbandingan. Anda juga dapat melihat artikel berikut –

- Perbedaan Antara Pembiayaan vs Sewa

- Perbedaan Neraca Bank vs Perusahaan

- FIFO vs LIFO

- Tahun Kalender vs Tahun Fiskal