Arti Pinjaman Terjamin

Pinjaman yang dijamin mengacu pada jenis pinjaman yang disetujui dan diterima dengan jaminan atau agunan. Jika mereka gagal melakukannya, lembaga pemberi pinjaman memperoleh agunan untuk mengkompensasi jumlah yang diizinkan oleh peminjam.

templat , dll., Harap berikan kami tautan atribusi

Pinjaman yang dijamin dapat diperoleh untuk keperluan bisnis dan kebutuhan pribadi. Ini berbeda dengan rekan tanpa jaminan mereka, hanya disetujui berdasarkan skor kredit peminjam. Jenis umum dari pinjaman dengan jaminan adalah pinjaman hipotek, pinjaman mobil, kartu kredit terjamin, pinjaman pegadaian, pinjaman asuransi jiwa, dll.

Takeaway kunci

- Pinjaman yang dijamin adalah keuangan yang ditawarkan pemberi pinjaman terhadap agunan atau keamanan dengan tingkat bunga yang relatif lebih rendah.

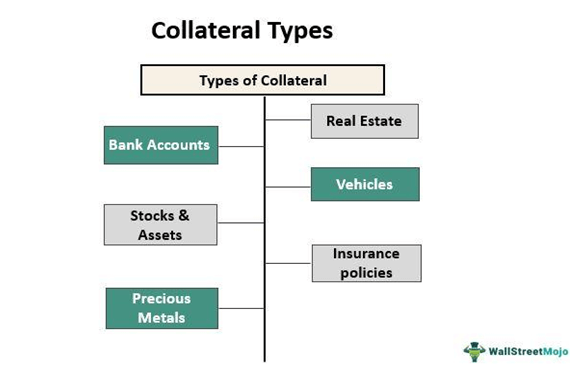

- Jenis agunan yang dipertimbangkan oleh bank atau pemberi pinjaman swasta termasuk properti real estat, polis asuransi jiwa, saham, aset, dll.

- Pinjaman berbasis agunan disetujui dengan cepat, mengingat jaminan pembayaran yang sudah diterima pemberi pinjaman dalam bentuk jaminan.

- Pinjaman terhadap keamanan ini dimaksudkan untuk keperluan pribadi dan bisnis dan terutama disukai ketika dana yang dibutuhkan bernilai tinggi.

Bagaimana Cara Kerja Pinjaman Terjamin?

Pinjaman yang dijamin disebut demikian karena lembaga pemberi pinjaman, baik itu bank atau pemberi pinjaman swasta, mengamankan jumlah pinjaman terhadap agunan. Agunan adalah aset atau kumpulan aset yang mendukung janji peminjam untuk membayar kembali jumlah pinjaman dalam jangka waktu tertentu. Akibatnya, lembaga keuanganLembaga KeuanganLembaga keuangan mengacu pada organisasi yang menyediakan layanan dan produk bisnis yang terkait dengan transaksi keuangan atau moneter kepada klien mereka. Beberapa di antaranya adalah bank, NBFC, perusahaan investasi, perusahaan pialang, perusahaan asuransi, dan perusahaan perwalian. baca lebih lanjut memperoleh aset yang ditawarkan peminjam sebagai jaminan pembayaran jika terjadi gagal bayar.

Singkatnya, agunan cenderung menjadi kondisi yang, jika memuaskan, memungkinkan pemberi pinjaman untuk menyetujui permohonan pinjaman peminjam. Agunan/keamanan dapat berupa apa saja, mulai dari properti real estat hingga rekening bank hingga saham dan aset hingga polis asuransi jiwa, dll.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Pinjaman Terjamin (wallstreetmojo.com)

Opsi berbasis agunan seperti itu tersedia untuk jumlah pinjaman yang besar, yang kemungkinan besar akan gagal bayar oleh peminjam. Satu-satunya tujuan dari pinjaman tersebut adalah untuk memastikan bahwa pemberi pinjaman memulihkan jumlah yang dipinjamkan terlepas dari krisis keuanganKrisis KeuanganIstilah “krisis keuangan” mengacu pada situasi di mana aset keuangan utama pasar mengalami penurunan tajam dalam nilai pasar selama periode yang relatif singkat. waktu, atau ketika bisnis terkemuka tidak mampu membayar hutang mereka yang sangat besar, atau ketika lembaga pembiayaan menghadapi krisis likuiditas dan tidak dapat mengembalikan uang kepada deposan, yang semuanya menyebabkan kepanikan di pasar modal dan di kalangan investor.baca lebih lanjut atau perjuangan lainnya peminjam mungkin pergi melalui. Seorang pencari pinjaman diharapkan untuk membayar cicilan secara berkala. Jika peminjam tidak dapat membayar kembali, aset atau agunan mereka bertindak sebagai jaminan. Pemberi pinjaman dapat menggunakannya untuk mendapatkan kembali jumlah pinjaman mereka jika terjadi default.

Singkatnya, pinjaman yang didukung agunan menjamin pemberi pinjaman pembayaran bahkan jika jumlahnya terlalu besar. Akibatnya, orang dengan peringkat kredit yang buruk juga dapat mengambil pinjaman dengan jaminan kredit buruk untuk keperluan pribadi atau bisnis mereka. Selain itu, peminjam cenderung menerima pinjaman dengan tingkat bunga yang jauh lebih rendah karena jaminan ini.

Fitur

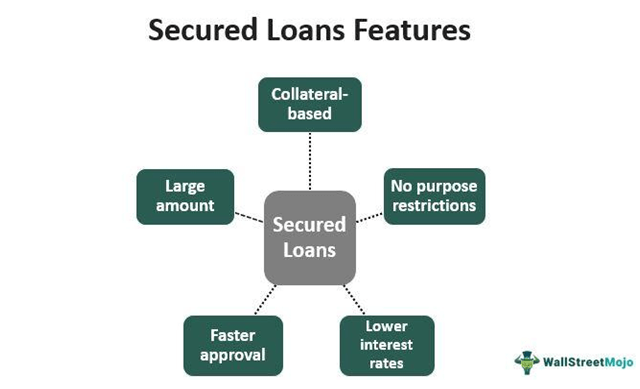

#1 – Berbasis Agunan

Pinjaman yang dijamin berbasis agunan, yaitu dana dipinjamkan dengan jaminan untuk mengamankan pemberi pinjaman. Dengan demikian, peminjam menggunakan aset/properti sebagai jaminan untuk mendukung pinjaman. Namun, dalam kebanyakan kasus, peminjam menggunakan rumah atau mobil yang sama untuk mengamankan pinjaman yang mereka ambil untuk membeli pinjaman. Pengaturan ini membantu pembeli membeli aset/peralatan dengan mudah, dan pada akhirnya, pemberi pinjaman juga tetap aman.

#2 – Suku Bunga Ringan

Suku bungaSuku bungaSuku bungaFormula suku bunga digunakan untuk menghitung jumlah pembayaran pinjaman serta bunga yang diperoleh dari deposito tetap, reksa dana, dan investasi lainnya. Ini juga digunakan untuk menghitung bunga kartu kredit. Baca lebih lanjut relatif lebih rendah mengingat jaminan terhadap pembayaran yang diterima pemberi pinjaman dari peminjam. Dengan demikian, peminjam harus membayar bunga kurang dari pinjaman tanpa jaminan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Pinjaman Terjamin (wallstreetmojo.com)

#3 – Jumlah Besar

Kebanyakan orang mengajukan pinjaman berbasis agunan ketika mereka membutuhkan pinjaman dalam jumlah yang signifikan. Dan ketika jumlahnya lebih tinggi, pemberi pinjaman membutuhkan jaminan untuk pembayaran kembali. Oleh karena itu, peminjam mengembalikan jumlah pinjaman dengan aset untuk memastikan pemberi pinjaman tidak terlalu khawatir dengan jumlah besar dan ketentuan pembayarannya.

#4 – Tanpa Batasan Tujuan

Pinjaman ini tersedia untuk kebutuhan pribadi dan tujuan bisnis. Oleh karena itu, tujuan Anda tidak menentukan apakah Anda akan diizinkan untuk mengambil keuangan. Namun, syarat dan ketentuan pinjaman aman untuk bisnis sedikit berbeda. Karena bisnis memiliki lebih banyak uang untuk dilunasi, jumlah pinjaman biasanya lebih tinggi daripada pinjaman perumahan dan mobil. Oleh karena itu, pengusaha harus membiarkan bank/lembaga keuangan menggunakan salah satu aset/mesin/mebel/bahan bakunya sebagai jaminan pinjaman.

#5 – Persetujuan Lebih Cepat

Karena pinjaman berbasis agunan, pemberi pinjaman fokus pada properti yang disimpan sebagai jaminan terhadap jumlah yang dipinjamkan. Dengan demikian, aplikasi atau verifikasi kredensial mengambil posisi belakang, membuat proses persetujuan lebih cepat.

Keuntungan Kerugian

Meskipun pinjaman yang didukung agunan membantu peminjam memenuhi kebutuhan pribadi atau bisnis mereka dengan cara yang berbeda, itu memiliki keterbatasan tertentu pada waktu yang sama. Berikut adalah daftar pro dan kontra dari opsi pinjaman ini:

|

Pro |

Kontra |

|

Minat lebih rendah |

Kemungkinan kehilangan aset |

|

Persetujuan lebih cepat |

Beberapa pemberi pinjaman menawarkan pinjaman khusus agunan (misalnya, rumah untuk pinjaman rumah) |

|

Pengurangan pajak berlaku |

|

|

Tidak ada aturan ketat untuk memenuhi syarat |

Contoh

Mari kita perhatikan contoh pinjaman aman berikut untuk memahami konsepnya dengan lebih baik:

Contoh #1 (Konseptual)

Mary ingin membeli mobil. Jadi, dia menghubungi bank untuk mendapatkan pinjaman mobil. Bank mengatakan bahwa mereka akan menyetujui pinjaman dengan satu syarat. Dinyatakan bahwa pencari pinjaman perlu menyimpan mobil sebagai jaminan sampai jumlah pinjaman dan biaya bunga lunas.

Pemberi pinjaman juga menjelaskan bahwa penerimaan Mary akan berarti penurunan suku bunga yang jauh lebih rendah untuk jumlah pinjaman. Jadi, dia setuju dan memperoleh pinjaman perumahan untuk membeli rumah impiannya.

Contoh #2 (Dalam Hal Wanprestasi)

Roger mengambil pinjaman perumahan dari bank dan melunasi pinjaman tersebut dengan mencicil. Namun, dia kehilangan pekerjaannya dan mulai gagal bayar karena kekurangan dana. Akibatnya, bank menyatakan kepemilikan rumah. Bank melakukan penilaian properti dan memperhatikan bahwa nilai pasar sebuah rumah tidak cukup untuk melunasi seluruh pinjaman. Jadi, bank menjual rumah tersebut dan meminta Roger untuk membayar selisihnya.

Pinjaman Terjamin vs Pinjaman Tanpa Agunan

Aman dan tidak aman pinjaman Pinjaman Tanpa Jaminan Pinjaman tanpa jaminan adalah pinjaman diperpanjang tanpa perlu agunan apapun. Hal ini didukung oleh kelayakan kredit peminjam yang kuat dan stabilitas ekonomibaca lebih lanjut adalah dua opsi pinjaman yang diterima peminjam saat mencari pembiayaan. Meskipun kedua alternatif ini menilai skor kredit dan kelayakan peminjam sebelum menyetujui dana yang diperlukan, ada beberapa perbedaan antara keduanya yang harus diperhatikan oleh pencari pinjaman sebelum memilih salah satunya.

Seperti namanya, pinjaman beragun agunan dijamin dengan agunan / keamanan. Ini diterapkan atau ditawarkan kepada individu yang membutuhkan jumlah besar untuk melakukan pembelian besar. Karena pembayaran kembali pinjaman dijamin, persetujuan lebih cepat karena tidak ada kredensial khusus yang perlu diverifikasi. Jaminan yang mendukung jumlah pinjaman sudah cukup.

Di sisi lain, pinjaman tanpa jaminan diperoleh berdasarkan skor kredit yang diperoleh peminjam. Beberapa contoh pinjaman tersebut termasuk pinjaman mahasiswa, pinjaman pribadi, dll. Bukti pendapatan dan kredensial keuangan lainnya diperiksa dengan sempurna bersama dengan nilai kredit. Pemberi pinjaman menyetujui aplikasi pinjaman jika skor dan peringkat sesuai dengan sasaran.

Karena pinjaman ini berbasis agunan, tingkat pinjaman yang dijamin lebih rendah karena pemberi pinjaman yakin akan menerima pembayaran bahkan jika terjadi gagal bayar. Sebaliknya, tingkat bunga yang dikenakan lebih tinggi untuk keuangan tanpa jaminan karena tidak ada jaminan terhadap jumlah yang dipinjamkan.

Pertanyaan yang Sering Diajukan (FAQ)

Apa itu pinjaman yang dijamin?

Pinjaman yang dijamin adalah alternatif keuangan yang ditawarkan pemberi pinjaman kepada peminjam hanya jika mereka menyimpan aset/keamanan sebagai jaminan terhadap jumlah yang dipinjamkan. Ini untuk memastikan mereka dapat membayar kembali jumlah tersebut bahkan jika mereka tidak dalam posisi untuk melakukannya. Singkatnya, opsi yang didukung agunan mengamankan jumlah pemberi pinjaman jika terjadi default.

Apakah pinjaman yang dijamin membangun kredit?

Ya, pinjaman ini membantu membangun riwayat kredit Anda. Jadi, pinjaman yang dijamin untuk kredit macet harus diterapkan dan digunakan saat dibutuhkan. Jika orang dengan riwayat kredit buruk membutuhkan pinjaman, mereka dapat menyimpan aset mereka sebagai jaminan dan membayar cicilan tepat waktu untuk memastikan mereka dapat mengambil kembali properti mereka setelah pelunasan dilakukan. Akibatnya, mereka mendapat kesempatan untuk membangun sejarah kredit mereka secara positif.

Apakah pinjaman yang dijamin baik atau buruk?

Pinjaman yang dijamin, tentu saja, bagus karena membantu pencari pinjaman melakukan pembelian besar dengan membayar suku bunga yang lebih rendah untuk dana yang diperoleh. Namun, satu-satunya risiko adalah agunan yang disimpan sebagai jaminan terhadap jumlah yang dipinjamkan kepada pemberi pinjaman. Dalam kasus gagal bayar, peminjam mungkin kehilangan aset sepenuhnya.

Artikel yang Direkomendasikan

Ini adalah panduan tentang apa itu Pinjaman Terjamin, makna dan fiturnya. Berikut kami jelaskan manfaat dan keterbatasannya beserta beberapa contoh praktisnya. Anda juga dapat mempelajari lebih lanjut tentang pendapatan tetap dari artikel yang disarankan berikut –

- Pinjaman Lunak

- Pinjaman vs Sewa

- Saham Preferen yang Dapat Dipanggil

- Pinjaman Terjamin vs. Pinjaman Tanpa Jaminan – Bandingkan

- Obligasi Internasional