Poin-poin berikut menyoroti lima elemen teratas dari Analisis Biaya-Volume-Laba. Unsur-unsur tersebut adalah: 1. Persamaan Biaya Marjinal 2. Margin Kontribusi 3. Rasio Laba/Volume (P/V) 4. Titik Impas 5. Batas Keamanan.

Biaya–Analisis Volume-Laba: Elemen #1.

Persamaan Biaya Marjinal:

Untuk memudahkan, unsur-unsur biaya dapat dituliskan dalam bentuk persamaan sebagai berikut:

Penjualan = Biaya Variabel + Biaya Tetap ± Untung/Rugi

atau Penjualan – Biaya Variabel = Biaya Tetap ± Laba/Rugi

atau SV = F ± P di mana ‘S’ berarti penjualan, V untuk biaya variabel, F untuk biaya tetap, + P untuk keuntungan dan – P untuk kerugian,

atau S – V = C karena F ± P, yaitu Beban Tetap ± Laba/Rugi = Kontribusi.

Untuk mendapatkan keuntungan, kontribusi harus lebih dari biaya tetap dan untuk menghindari kerugian, kontribusi harus sama dengan biaya tetap.

Persamaan biaya marjinal S — V = F ± P sangat berguna untuk mencari salah satu dari keempat faktor tersebut, yaitu S, V, F atau P jika ketiga faktor tersebut diketahui.

Ilustrasi 1:

Tentukan jumlah biaya tetap dari keterangan berikut:

Penjualan Rp. 2, 40.000: Bahan Langsung Rs. 80.000; Tenaga Kerja Langsung Rp. 50.000; Variabel Overhead nya. 20.000 dan Untung Rp. 50.000.

Biaya-Analisis Volume-Laba: Elemen # 2.

Kontribusi:

Kontribusi adalah perbedaan antara penjualan dan biaya marjinal penjualan dan memberikan kontribusi terhadap biaya tetap dan keuntungan. Misalkan harga jual per unit adalah Rp. 15, biaya variabel per unit adalah Rs. 10, biaya tetap adalah Rs. 1,50,000, maka kontribusi per unit akan menjadi Rs. 5 (harga jual – biaya marjinal yaitu, Rs. 15 – Rs. 10).

Kontribusi untuk 30.000 unit @ Rs. 5 adalah Rp. 1, 50.000 yang hanya cukup untuk memenuhi biaya tetap sebesar Rs. 1,50,000 dan tidak ada jumlah yang tersisa untuk keuntungan. Jika output adalah 20.000 unit, kontribusi adalah Rs. 1.00.000 (yaitu, 20.000 x Rs.5) yang tidak cukup untuk memenuhi biaya tetap sebesar Rs. 1,50,000 dan hasilnya adalah kerugian sebesar Rs. 50.000.

Output 40.000 unit akan memberikan kontribusi sebesar Rs. 2.00.000 (yaitu, 40.000 x Rs. 5) yang akan cukup untuk memenuhi biaya tetap sebesar Rs. 1,50,000 dan menyisakan keuntungan sebesar Rs. 50.000. Dengan demikian, kontribusi pertama akan pergi untuk memenuhi biaya tetap dan kemudian untuk mendapatkan keuntungan.

Kontribusi dapat direpresentasikan sebagai:

Kontribusi = Harga Jual – Biaya Marjinal

atau Kontribusi = Beban Tetap ± Untung/Rugi

atau Kontribusi – Beban Tetap = Untung/Rugi

Dalam biaya marjinal, kontribusi sangat penting karena membantu untuk mengetahui profitabilitas suatu produk, departemen atau divisi, untuk memiliki bauran produk yang lebih baik, untuk perencanaan laba dan untuk memaksimalkan keuntungan dari suatu perhatian.

Perbedaan antara Kontribusi dan Keuntungan:

Kontribusi berbeda dengan laba yang merupakan keuntungan bersih dalam kegiatan atau surplus dan tetap setelah dikurangi biaya tetap dari total kontribusi.

Berikut ini adalah perbedaan utama antara Kontribusi dan Laba:

Biaya–Analisis Volume-Laba: Elemen #3.

Rasio Kontribusi/Penjualan (C/S) atau Laba/Volume (P/V):

Rasio laba/volume adalah salah satu rasio terpenting untuk mempelajari profitabilitas operasi bisnis dan menetapkan hubungan antara kontribusi dan penjualan.

Rasio ini dihitung sebagai berikut:

Dalam contoh di atas, untuk setiap Rs. 100 penjualan, kontribusi adalah 33 1/3%. Penjualan setiap Rs. 100 akan menghasilkan keuntungan sebesar Rp. 33 1/3 setelah biaya tetap terpenuhi. Perbandingan rasio P/V untuk produk yang berbeda dapat dilakukan untuk mengetahui produk mana yang lebih menguntungkan. Semakin tinggi rasio P/V, semakin banyak keuntungan dan semakin rendah rasio P/V, semakin sedikit keuntungan. Oleh karena itu, harus menjadi tujuan dari setiap perhatian untuk meningkatkan atau memperbaiki rasio P/V.

Itu dapat dilakukan dengan:

(sebuah) Menaikkan harga jual per unit.

(b) Mengurangi biaya langsung dan variabel dengan memanfaatkan manusia, mesin, dan material secara efektif.

(c) Mengalihkan produksi ke produk yang lebih menguntungkan atau meningkatkan proporsi penjualan produk yang menunjukkan rasio P/V yang lebih tinggi.

(d) Mengurangi pangsa produk bermargin rendah dalam total penjualan dan meningkatkan pangsa produk bermargin tinggi.

Rasio P/V sangat berguna dan digunakan untuk perhitungan:

Ilustrasi 2:

Hitung Rasio P/V dari informasi berikut:

(saya) Diberikan : Harga Jual Ks. 10 per unit, Biaya variabel per unit Rs. 6.

(ii) Diberikan keuntungan dan penjualan dua periode sebagai berikut:

Biaya–Analisis Volume-Laba: Elemen #4.

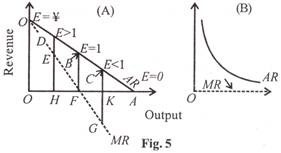

Titik Impas:

Sebuah bisnis dikatakan mencapai titik impas ketika total penjualannya sama dengan total biayanya. Ini adalah titik tanpa untung tanpa rugi. Pada titik ini, kontribusi sama dengan biaya tetap. Masalah yang mencapai titik impas pada jumlah unit yang lebih sedikit pasti akan lebih baik dari masalah lain di mana titik impas dicapai pada lebih banyak unit produksi.

Titik impas dapat dihitung dengan rumus berikut:

Titik Impas (dalam unit) = Total Biaya Tetap/Harga Jual per Unit – Biaya Marginal per Unit

atau, = Total Biaya Tetap/ Kontribusi per Unit

Titik Impas Berdasarkan Total Penjualan:

Ilustrasi 3:

Dari rincian berikut hitung:

(i) Kontribusi

(ii) Rasio P/V

(iii) Titik impas dalam unit dan dalam rupiah,

(iv) Berapakah harga jual per unit jika titik impas diturunkan menjadi 25.000 unit?

Ilustrasi 4:

Star Ltd. memproduksi dan menjual produk standar dengan harga jual tetap.

Angka yang dianggarkan untuk tahun 2007 adalah sebagai berikut:

Perhitungan Output atau Nilai Penjualan di mana Laba yang Diinginkan Diperoleh:

Rumus perhitungan output untuk memperoleh keuntungan dalam jumlah tertentu adalah sebagai berikut:

BEP komposit:

Suatu usaha bisnis mungkin memiliki perusahaan manufaktur yang berbeda, masing-masing memiliki kapasitas produksi dan biaya tetapnya sendiri tetapi menghasilkan produk yang sama. Pada saat yang sama, perhatian secara keseluruhan adalah unit yang memiliki perusahaan berbeda di bawah manajemen yang sama. Oleh karena itu, gabungan biaya tetap harus dipenuhi oleh gabungan penjualan BEP.

Dalam analisis ini, ada dua pendekatan yaitu:

(i) Pendekatan bauran produk konstan

(ii) Pendekatan bauran produk variabel.

Di bawah pendekatan pertama, rasio di mana produk dari berbagai perusahaan dicampur adalah konstan. Campuran tersebut juga akan dipertahankan pada penjualan BEP. Di bawah pendekatan kedua, produk pendirian tersebut akan lebih disukai di mana rasio kontribusinya lebih besar.

Ilustrasi 5:

‘A’ Limited memiliki dua pabrik X dan Y yang memproduksi barang yang sama dengan harga jual Rs. 150 per satuan.

Berikut ini adalah rincian lainnya:

Biaya–Analisis Volume-Laba: Elemen #5.

Batas Keamanan:

Margin of safety adalah perbedaan antara penjualan aktual dan penjualan pada titik impas. Salah satu asumsi perhitungan biaya marjinal adalah bahwa output akan bertepatan dengan penjualan, jadi margin keselamatan juga merupakan kelebihan produksi di atas output titik impas.

Penjualan atau output di luar titik impas dikenal sebagai margin of safety karena memberikan keuntungan, pada titik impas hanya biaya tetap yang dapat dipulihkan. Margin of safety juga dapat dinyatakan dalam persentase. Misalnya, jika penjualan saat ini adalah Rs. 4,00,000 dan penjualan impas adalah Rs. 3,00,000, margin keamanan adalah Rs. 1,00,000 yaitu, Rs. 4,00,000 – Rp. 3,00,000 atau 25% (yaitu Rs. 1,00,000 x 100/ Rs. 4,00,000).

Dengan demikian, rumus perhitungan margin of safety adalah:

Margin of Safety (M/S) = Penjualan Sekarang atau Aktual – Penjualan Impas

Margin of Safety juga dapat dihitung dengan bantuan rumus berikut:

Margin of Safety (M/S) = Rasio Laba/P/V

Margin of Safety (dalam unit) = Profit/Kontribusi per unit

Margin of safety adalah penjualan atau output yang berada di atas titik impas. Semua biaya tetap dipulihkan pada titik impas; jadi biaya tetap telah dikeluarkan dari formula margin of safety yang diberikan di atas. Margin of safety adalah penjualan yang memberi kita keuntungan setelah memenuhi biaya tetap, oleh karena itu rumus perhitungannya hanya mengambil keuntungan.

Jika margin of safety besar, itu merupakan indikator kekuatan bisnis karena dengan penurunan penjualan atau produksi yang substansial, keuntungan akan didapat. Di sisi lain, jika marginnya kecil, penurunan penjualan atau produksi yang kecil akan menjadi masalah serius dan menyebabkan kerugian. Margin keselamatan pada titik impas adalah nihil karena volume penjualan aktual sama dengan penjualan impas.

Upaya harus dilakukan oleh manajemen untuk meningkatkan (atau meningkatkan) batas keselamatan sehingga lebih banyak keuntungan dapat diperoleh.

Margin ini dapat ditingkatkan dengan mengambil langkah-langkah berikut:

(i) Meningkatkan tingkat produksi (volume penjualan) asalkan kapasitas tersedia.

(ii) Menaikkan harga jual.

(aku aku aku) Mengurangi biaya tetap atau variabel atau keduanya.

(iv) Mengganti produk yang ada dengan produk yang lebih menguntungkan.

Dalam perbandingan antar perusahaan margin keamanan dapat digunakan untuk menunjukkan posisi relatif perusahaan.

Ilustrasi 6:

Sebuah perusahaan mempunyai biaya tetap sebesar Rp. 90.000 dengan penjualan di Rs. 3.000.000 dan keuntungan sebesar Rp. 60.000 selama setengah tahun pertama.

Jika dalam setengah tahun berikutnya, perusahaan mengalami kerugian sebesar Rp. 30.000, Hitung:

(a) Rasio P/V, titik impas dan marjin keamanan untuk setengah tahun pertama.

(b) Volume penjualan yang diharapkan untuk semester berikutnya dengan asumsi bahwa harga jual dan beban tetap tidak berubah.

(c) Titik impas dan margin keamanan sepanjang tahun.

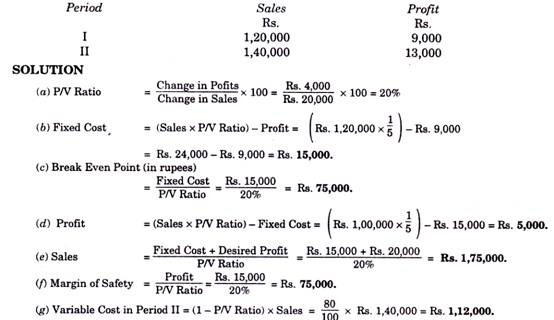

Ilustrasi 7:

Dengan asumsi struktur biaya dan harga jual tetap sama pada periode I dan II, cari tahu:

(a) Rasio Volume Laba;

(b) Biaya Tetap;

(c) Titik Impas Penjualan ;

(d) Laba ketika Penjualan sebesar Rs. 1,00,000 ;

(e) Penjualan yang dibutuhkan untuk mendapatkan keuntungan sebesar Rs. 20.000 ;

(f) Margin of Safety pada Laba Rs. 15.000 ; dan

(g) Biaya Variabel pada Periode II

Ilustrasi 8:

E Ltd. memproduksi dan menjual satu produk X yang harganya Rs. 40 per unit dan biaya variabel adalah Rs. 16 per satuan. Jika biaya tetap selama setahun adalah Rp. 4,80,000 dan penjualan tahunan berada pada Margin of Safety 60%, hitung tingkat pengembalian penjualan, dengan asumsi tingkat pajak penghasilan 35%.

Ilustrasi 9:

(a) Berikan yang berikut, hitung rasio P/V dan keuntungan ketika penjualan adalah Rs. 20.000:

(i) Biaya tetap Rs. 4.000

(ii) Titik impas Rs. 10.000.

(b) Diberikan hal-hal berikut, tentukan marjin penjualan keselamatan:

(i) Keuntungan yang diperoleh Rs. 24.000

(ii) Harga jual per unit Rp. 10

(aku aku aku) Biaya marjinal per unit Rp. 7.

(c) Dari data berikut, tentukan (i) penjualan ; dan (ii) penjualan impas baru, jika harga jual dikurangi 10%:

Biaya tetap Rp. 4.000; Penjualan impas Rp. 20.000 ; Untung Rp. 1.000 dan Harga jual per unit Rp. 20.

(d) Dari data berikut, hitung penjualan impas dan margin keamanan: Penjualan Rs. 10,00,000 ; Biaya tetap Rp. 3,00,000 ; dan Keuntungan Rp. 2,00,000.

(e) Dari data berikut, hitung titik impas (BEP):

Harga jual per unit Rp. 20 ; Biaya variabel per unit Rp. 15 dan Biaya overhead tetap Rs. 20.000. Jika penjualan 20% di atas BEP, tentukan laba bersihnya.

(f) Biaya tetap sebesar Rp. 1,50,000 dan persentase biaya variabel terhadap penjualan adalah 66 â…”%. Jika 100% kapasitas penjualan normal adalah Rs. 9,00,000, cari tahu titik impas dan persentase penjualan saat itu terjadi. Tentukan keuntungan pada 80% kapasitas penjualan.

Ilustrasi 10:

(a) X Ltd. telah menerima kontribusi sebesar Rs. 2,00,000 dan keuntungan bersih sebesar Rs 1 50 000 atas penjualan sebesar Rs. 8,00,000. Berapa margin keamanannya?

(b) Jika margin keamanan adalah Rs. 2,40,000 (40% dari penjualan) dan P/V Ratio adalah 30% dari AB Ltd., hitunglah

(i) Penjualan impas dan

(ii) Jumlah keuntungan penjualan sebesar Rs. 9,00,000.

(c) Sebuah perusahaan menjual produknya dengan harga Rp. 15 per satuan. Dalam suatu periode, jika memproduksi dan menjual 8.000 unit, ia mengalami kerugian sebesar Rs. 5 perunit. Jika volumenya dinaikkan menjadi 20.000 unit, ia mendapat untung sebesar Rs 4’per unit. Menghitung titik impas baik dalam bentuk rupiah maupun dalam satuan.

(d) Sebuah perusahaan memperoleh keuntungan sebesar Rp. 30.000 selama tahun 2006-07. Jika biaya marjinal dan harga jual suatu produk adalah Rp. 8 dan Rp. 10 per unit masing-masing, cari tahu besarnya Margin of Safety’

(e) Rasio profit volume (P/V) BB & Co. yang bertransaksi dalam instrumen presisi adalah 50 A dan margin keamanan adalah 40%.

Anda diharuskan menghitung titik impas dan laba bersih jika volume penjualan adalah Rs. 50 lakh.

(f) Mengomentari kesehatan ekonomi dari perusahaan-perusahaan berikut:

Komentar:

Perusahaan A lebih sehat dibandingkan dengan Perusahaan B karena memberikan keuntungan berlebih sebesar Rs. 20.000 (yaitu, Rs. 50.000 – Rs. 30.000). Itu karena rasio P/V yang lebih tinggi dari 50%. Semakin tinggi rasio P/V, semakin baik. Perusahaan A akan mulai mendapatkan keuntungan @ 50% dari penjualan setelah BEP sedangkan perusahaan B akan mendapatkan keuntungan @ 30% dari penjualan yang melebihi penjualan impas.

(g) Misalkan harga jual per unit adalah Re. 1 dan unit yang terjual adalah 100.

Ilustrasi 11:

Sebuah perusahaan mempunyai biaya tetap tahunan sebesar Rp. 14,00,000.

Pada tahun 2008 penjualan sebesar Rp. 60,00,000 dibandingkan dengan Rs. 45,00,000 pada tahun 2007 dan keuntungan pada tahun 2008 adalah Rs. 4,20,000 lebih tinggi dari tahun 2007:

(i) Pada tingkat penjualan berapa perusahaan mencapai titik impas?

(ii) Tentukan laba atau rugi dari volume penjualan sekarang sebesar Rp. 80,00,000.

(iii) Jika pada tahun 2007 terjadi penurunan harga jual sebesar 10% dan perusahaan ingin memperoleh laba yang sama dengan tahun 2008, berapa volume penjualan yang diperlukan?

Ini harus dipertahankan.

Pada tahun 2007, volume penjualan dan kontribusi akibat penurunan harga sebesar 10% adalah:

Ilustrasi 12:

Dari data berikut, hitunglah:

(saya) Titik impas dinyatakan dalam jumlah penjualan dalam rupiah.

(ii) Jumlah unit yang harus dijual untuk mendapatkan keuntungan sebesar Rs. 1,20,000 per tahun,

(iii) Berapa banyak unit yang harus dijual untuk mendapatkan laba bersih 15% dari penjualan?

Ilustrasi 13:

Analisis biaya Perusahaan Manufaktur Sullivan menghasilkan informasi berikut:

Anda diminta untuk menentukan:

(i) Volume penjualan impas,

(ii) Laba pada volume penjualan yang dianggarkan,

(aku aku aku) Keuntungan, jika penjualan aktual—

(sebuah) Turun 10 persen.

(b) Naik 5 persen dari penjualan yang dianggarkan.

Pengaruh Perubahan Tertentu pada P/V Ratio, Break Even Point dan Margin of Safety:

Untuk melihat efek dari perubahan tertentu pada rasio P/V, titik impas dan margin keamanan, data berikut diasumsikan:

Dari penjelasan di atas jelas bahwa jika:

(i) Adanya kenaikan harga jual per unit akan meningkatkan P/V ratio menurunkan break even point dan meningkatkan margin of safety. Jika ada penurunan harga per unit, maka akan menurunkan rasio P/V, meningkatkan pint impas dan memperpendek margin keamanan.

(ii) Adanya kenaikan biaya variabel per unit akan menurunkan P/V ratio, menaikkan break even point dan memperpendek margin of safety.

(aku aku aku) Terjadi peningkatan biaya tetap total, tidak akan berpengaruh pada rasio P/V, meningkatkan titik impas dan memperpendek margin keselamatan.

(iv) Ada peningkatan no. unit terjual, tidak akan berpengaruh pada rasio P/V dan titik impas tetapi akan meningkatkan margin keamanan.

Ilustrasi 14:

Perusahaan Anda yang memproduksi satu produk menjualnya dengan harga Rs. 80 per satuan. Biaya variabel per unit adalah Rp. 48 dan jumlah biaya tetap tahunan sebesar Rs. 3,6 lakh.

Berdasarkan data tersebut, Anda diminta untuk mengerjakan hal-hal berikut:

(i) Rasio P/V saat ini dan penjualan impas.

(ii) Peningkatan volume penjualan yang diperlukan jika laba diupayakan untuk dinaikkan sebesar Rs. 36 lakh.

(iii) Persentase kenaikan/penurunan volume penjualan:

sebuah. Untuk mengimbangi kenaikan sebesar Rp. 4 per unit dalam biaya variabel; dan

- Kenaikan harga jual sebesar 10% tanpa mempengaruhi jumlah laba yang ada.

Penyelesaian:

(i) Rasio P/V = Kontribusi per unit/Harga Jual per unit x 100 = Rs. 80 – RS. 48/Rp. 80 x 100 = 40

Penjualan Titik Impas = Biaya Tetap/ Rasio P/V = Rs. 18 lakh / 40% = Rs. 45 lakh

(ii) Kenaikan Volume Penjualan yang dibutuhkan = Kenaikan Kontribusi/40% = Rs. 3,6 lakh / 40% = Rs. 9 lakh.

Ilustrasi 15:

Supreme Ltd. yang memproduksi komponen EXCEL, telah mencapai omzet sebesar Rs. 6,00,000 untuk tahun kalender 2007. Manajer perusahaan telah menginformasikan bahwa perusahaan telah bekerja dengan rasio keuntungan 25% dan margin keselamatan 20%.

Namun dia merasa karena persaingan yang ketat, harga jual harus diturunkan untuk mempertahankan volume penjualan yang sama untuk tahun 2008. Dia memperkirakan tidak ada perubahan biaya variabel. Dia mengharapkan bahwa karena program pengurangan biaya, rasio volume keuntungan dan marjin keselamatan masing-masing akan menjadi 20% dan 30% dan penghematan yang cukup besar dalam biaya tetap untuk tahun 2008.

Bahkan jika perusahaan lebih memilih untuk menutup operasinya untuk tahun 2008, diperkirakan akan menimbulkan biaya tetap minimum sebesar Rs. 60.000.

Anda diharapkan untuk:

(i) Sajikan laporan komparatif untuk tahun 2007 dan 2008 dengan perhitungan biaya marjinal.

(ii) Berapa penjualan minimum yang diperlukan, jika memutuskan untuk menutup unitnya pada tahun 2008?