457 Definisi Rencana

Rencana 457 adalah skema tabungan pensiun di mana individu menyumbangkan sebagian dari pendapatan, yang dipotong tanpa membebankan pajak apa pun. Pajak, bagaimanapun, diterapkan pada jumlah tabungan ini pada saat penarikan, sebagian besar setelah pensiun. Oleh karena itu, jumlah tersebut mendapat cukup waktu untuk tumbuh sebelum menjadi kena pajak.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Paket 457 ( wallstreetmojo.com)

Ini adalah rencana kompensasi yang ditangguhkan dan diuntungkan pajak yang ditawarkan oleh pemerintah negara bagian dan lokal serta organisasi nirlaba kepada karyawan mereka. Rencana 457 mirip dengan rencana pensiun 401(k) kecuali yang terakhir juga tersedia untuk karyawan organisasi nirlaba.

Takeaway kunci

- Rencana 457 adalah skema pensiun yang ditangguhkan pajak yang memungkinkan karyawan menyumbangkan total atau sebagian dari kompensasi mereka ke dalam rekening pensiun untuk mengamankan fase pasca-pensiun mereka secara finansial.

- Ini diklasifikasikan menjadi 457 (b) dan 457 (f).

- Sementara rencana 457 (b) tersedia untuk pegawai pemerintah negara bagian atau lokal, 457 (f) dimaksudkan untuk pegawai non-federal seperti mereka yang secara tidak langsung terkait dengan pemerintah, pegawai LSM, entitas bebas pajak, dll.

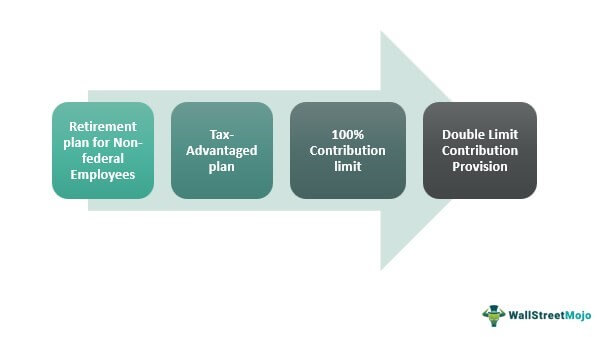

- Diuntungkan pajak, berlaku untuk karyawan non-federal, batas kontribusi 100%, ketentuan kontribusi ganda, dll., adalah beberapa fitur dari rencana ini.

Bagaimana Cara Kerja Rencana 457?

Rencana 457 adalah skema kompensasi yang ditangguhkan yang diklasifikasikan dalam program tabungan pensiun yang tidak memenuhi syarat. Program yang tidak memenuhi syarat adalah program yang tidak memenuhi kriteria Undang-Undang Jaminan Pendapatan Pensiun Karyawan (ERISA). Selain itu, ini diuntungkan pajak, yang berarti tidak ada pajak yang dibebankan sampai karyawan menarik jumlahnya.

Ini adalah rencana di mana pemberi kerja memotong persentase tertentu dari kompensasi karyawan, yang menjadi kontribusi mereka terhadap dana pensiun yang menjamin mereka secara finansial untuk masa depan. Pertumbuhan nilai dana tergantung pada kinerja dari waktu ke waktu.

Majikan yang memenuhi syarat seperti pemerintah daerah dan negara bagian memberikan tawaran kepada karyawan untuk kontribusi ke 457 rencana, dan karyawan yang tertarik berkomunikasi dengan majikan untuk melanjutkan hal yang sama.

Majikan harus mendaftar dengan otoritas untuk memberikan kontribusi pada rencana yang disetujui dan memilih jenis rencana yang ingin dikontribusikan. Karyawan memberikan kontribusi persentase tertentu dari gaji mereka, yang mungkin melebihi 100 persen dari gaji, tunduk pada batas dolar.

Kemudian, kontribusi ditransfer ke rekening khusus dan diinvestasikan dalam sekuritas. Mereka mungkin sekuritas yang aman atau sekuritas yang mengandung risiko tertentu. Dalam prosesnya, uang tumbuh melalui investasi tanpa pajak. Karyawan dapat mengundurkan diri setelah pensiun. Jika jumlah tersebut ditarik sebelum pensiun, itu dikenakan pajak dengan tarif normal.

Jenis

Rencana pensiun 457 diklasifikasikan sebagai 457 (b) dan 457 (f). Sementara rencana 457 (b) tersedia untuk pegawai pemerintah negara bagian atau lokal, yang terakhir dimaksudkan untuk pegawai non-federal seperti pegawai yang secara tidak langsung terkait dengan pemerintah, pegawai LSM dan entitas yang tetap bebas pajak.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Paket 457 (wallstreetmojo.com)

Untuk 457 (b), beberapa karyawan organisasi nirlaba juga memenuhi syarat untuk program ini. Paket 457 ini membatasi kontribusi hingga $20.500 per tahun untuk karyawan.

Di sisi lain, batas kontribusi untuk 457 plan (f) bisa sampai 100 persen dari gaji. Ada persyaratan hukum dan wajib tertentu untuk rencana ini. Penyimpangan dari aturan menyebabkan masalah, penalti, dan kerugian.

Fitur & Manfaat

Rencana 457 hanya untuk karyawan yang memenuhi syarat dari organisasi pemerintah negara bagian dan lokal, perusahaan non-federal atau bebas pajak, dan organisasi nirlaba atau non-pemerintah yang terkait langsung atau tidak langsung dengan pemerintah.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Paket 457 (wallstreetmojo.com)

Pajak tidak berlaku untuk jumlah pada saat memberikan kontribusi. Sebaliknya, pihak berwenang memungutnya pada saat penarikannya dari rekening. Karyawan dapat memberikan kontribusi hingga 100 persen dari gaji, asalkan kontribusi tidak melebihi batas dolar yang berlaku.

Karyawan yang memenuhi syarat yang tidak berkontribusi pada program dan mendekati usia pensiun, yaitu minimal tiga tahun sebelum usia pensiun, memiliki opsi untuk berkontribusi dua kali batas manfaat. Yang terpenting, karyawan memiliki kebebasan untuk memilih jenis investasi yang ingin mereka kontribusikan. Kontribusi ini mengamankan kondisi keuangan karyawan di kemudian hari, terutama setelah pensiun.

Aturan Penarikan

Karyawan dapat menarik uang yang digabungkan dalam rencana bagian 457 pada saat pensiun untuk menikmati manfaat pensiun. Penarikan awal juga diperbolehkan tanpa penalti. Pajak normal berlaku pada penarikan. Seseorang dapat menarik diri kapan saja pada usia berapa pun dari rencana tersebut tanpa penalti apa pun.

Orang dapat menarik uang hanya dalam keadaan darurat dan dengan izin sebelumnya dari pemberi kerja. Penarikan darurat hanya mencakup biaya yang berkaitan dengan kebutuhan medis, persyaratan pemakaman, atau jika terjadi kerusakan pada properti.

Contoh

Mari kita perhatikan contoh berikut untuk memahami konsep ini dengan lebih baik:

Contoh 1

Ryan mencari skema yang akan membantunya menabung untuk masa pensiun. Dia menemukan berbagai jenis investasi tetapi ingin memiliki sesuatu yang memungkinkannya menarik dana di tengah jangka waktu investasi, mengingat kewajiban pembayaran tagihannya. Oleh karena itu, dia memilih paket 457 dan menabung sambil menarik jumlah yang diperlukan tanpa penalti dari waktu ke waktu.

Contoh #2

Kenaikan harga konsumen pada tahun 2022 menggambarkan kemungkinan kenaikan batas kontribusi 457 pada tahun