Apa Pernyataan Ukuran Umum?

Ukuran Umum laporan keuangan adalah teknik yang digunakan untuk mengidentifikasi di mana perusahaan telah menggunakan sumber dayanya dan dalam proporsi apa sumber daya tersebut didistribusikan di antara berbagai akun neraca dan laporan laba rugi. Analisis menentukan bobot relatif dari setiap akun dan bagiannya dalam sumber daya aset atau perolehan pendapatan.

Dalam ukuran umum, setiap elemen laporan keuangan (Laporan Laba Rugi dan Neraca) ditampilkan sebagai persentase dari item lain. Dalam kasus Laporan Laba Rugi, setiap elemen pendapatan dan pengeluaran didefinisikan sebagai persentase dari total penjualan. Aset, kewajiban, dan modal saham direpresentasikan sebagai persentase dari total aset.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Pernyataan Ukuran Umum (wallstreetmojo.com)

Ada dua jenis Laporan Ukuran Umum – a) Neraca & b) Laporan Laba Rugi

#1 – Laporan Ukuran Umum Neraca

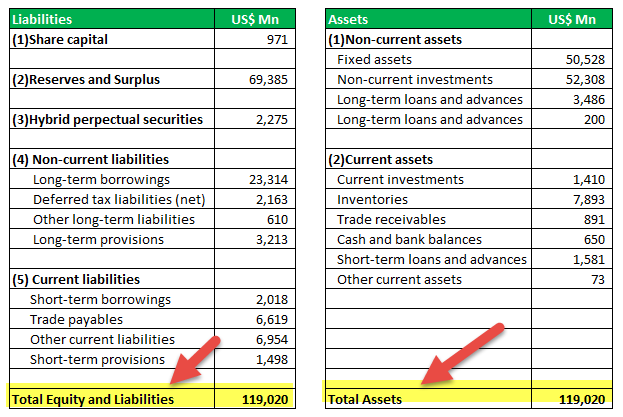

Sebagai contoh ukuran umum, mari kita ambil neraca perusahaan grup Tata pada 30.09.2016.

Jika kita hanya melihat neraca di atas, itu tidak masuk akal.

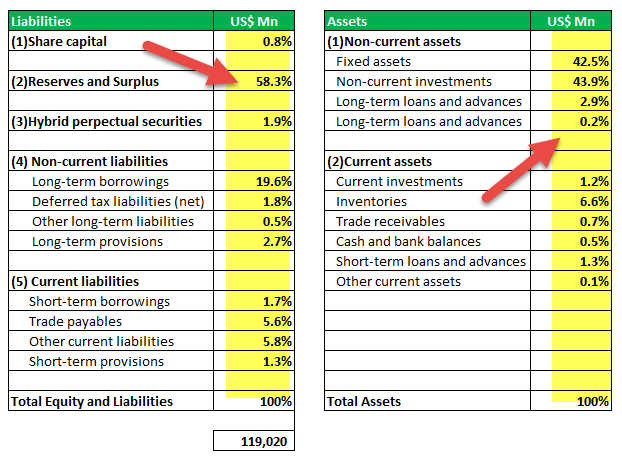

Izinkan saya mengonversi setiap elemen neraca ini sebagai persentase dari ‘ Total,’ yaitu 119.020 (ukuran umum neraca) . Maka akan muncul neraca seperti berikut –

Sekarang lihat neraca di atas. Terlihat jauh lebih intuitif, bukan? Saat kami melakukan ukuran umum, data memberikan wawasan keuangan.

Dalam hal ini, untuk membuat ukuran umum NeracaUkuran Umum Neraca Istilah “neraca ukuran umum” mengacu pada analisis persentase pos-pos neraca berdasarkan angka umum, dengan masing-masing pos disajikan secara mudah. bandingkan persentase. Misalnya, setiap aset dinyatakan sebagai persentase dari total aset, dan setiap kewajiban dinyatakan sebagai persentase dari total kewajiban. Baca lebih lanjut, kami mengonversi semua elemen neraca sebagai persentase dari total. –

Secara mandiri, kita dapat memperoleh kesimpulan berikut dari neraca:

- Cadangan & surplus, yaitu 58,3%, merupakan porsi tertinggi. Perusahaan memiliki cadangan dalam jumlah besar.

- Rasio utang terhadap ekuitas perusahaan ini Rasio Hutang Terhadap Ekuitas Rasio utang terhadap ekuitas merupakan representasi dari struktur modal perusahaan yang menentukan proporsi kewajiban eksternal terhadap ekuitas pemegang saham. Ini membantu investor menentukan posisi leverage organisasi dan tingkat risiko. baca lebih lanjut adalah (19,6 ÷ 1) = 0,33, yang rendah. Itu berarti bahwa perusahaan tidak menggunakan hutang yang cukup. Lebih banyak utang menghasilkan leverage keuanganFinancial LeverageFinancial Leverage Rasio mengukur dampak utang terhadap profitabilitas Perusahaan secara keseluruhan. Selain itu, rasio tinggi & rendah menyiratkan biaya investasi bisnis tetap tinggi & rendah. baca lebih lanjut dan penghematan pajak.

- Mayoritas cadangan dan surplus Cadangan Dan Surplus Cadangan dan Surplus adalah jumlah yang disisihkan dari keuntungan yang akan digunakan baik untuk bisnis atau pemegang saham untuk membayar dividen. Cadangan dan surplus tercermin di bawah dana pemegang saham di neraca.baca lebih lanjut sebagian diinvestasikan dalam investasi tidak lancar.

- Sebagian besar pinjaman jangka panjang diinvestasikan dalam aset tetap Diinvestasikan dalam Aset TetapAset tetap adalah aset yang dimiliki untuk jangka panjang dan tidak diharapkan untuk diubah menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut.

- Perusahaan sebagian besar berinvestasi dalam investasi tidak lancar daripada investasi lancar.

- Perusahaan adalah padat modal yang cukup padat Modal Intensif modal mengacu pada industri atau perusahaan yang memerlukan investasi modal awal yang signifikan dalam mesin, pabrik & peralatan untuk menghasilkan barang atau jasa dalam volume tinggi dan mempertahankan tingkat margin keuntungan dan pengembalian investasi yang lebih tinggi. Contohnya termasuk minyak & gas, mobil, real estate, logam & pertambangan.baca lebih lanjut perusahaan sebagai investasi dalam aset tidak lancar (Terutama aset tetap sangat tinggi, yaitu hampir 42,5%)

- Piutang usaha perusahaan sebesar 0,7%, sedangkan hutang usaha sebesar 5,6%. Artinya perusahaan tidak banyak memberikan kredit kepada debitur, padahal menikmati masa kredit dari krediturnya.

Seperti yang terlihat di atas, pernyataan ukuran umum dapat memberi Anda banyak wawasan yang lebih baik tentang posisi keuangan perusahaan daripada saat Anda melihat hal yang sama.

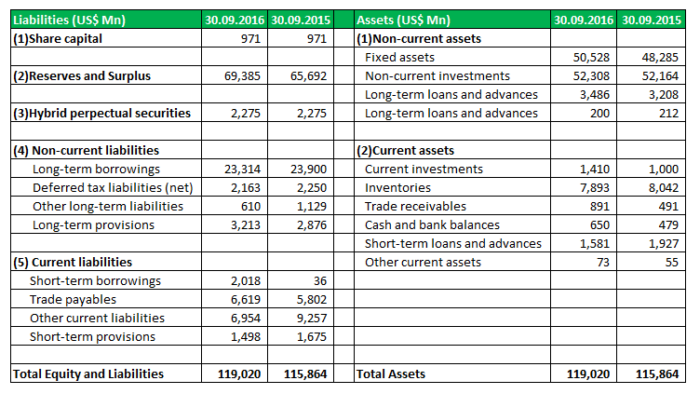

Laporan Ukuran Umum Neraca Selama periode yang berbeda

Sebagai kelanjutan dari contoh ukuran umum di atas, mari kita bandingkan neraca dua tahun dari perusahaan yang sama.

Mari kita ubah yang sama menjadi persentase dan dapatkan beberapa kesimpulan.

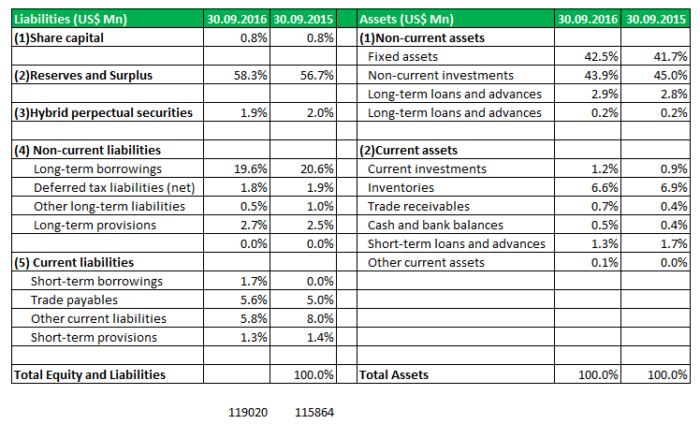

Setelah mengubah neraca dua tahun, kita dapat menurunkannya.

- Cadangan sedikit meningkat sebesar 2% dibandingkan tahun 2015. Artinya profitabilitasProfitabilitasProfitabilitas mengacu pada kemampuan perusahaan untuk menghasilkan pendapatan dan memaksimalkan laba di atas pengeluaran dan biaya operasionalnya. Itu diukur dengan menggunakan rasio tertentu seperti gross profit margin, EBITDA, dan net profit margin. Ini membantu investor dalam menganalisis kinerja perusahaan. Baca lebih lanjut pasti meningkat.

- Pinjaman jangka panjang menurun sebesar 1%; beberapa pembayaran pinjaman marjinal pasti telah terjadi.

- Terdapat peningkatan pinjaman jangka pendek sebesar 1,7%.

- Tingkat persediaan tetap hampir sama.

- Ada peningkatan marjinal dalam piutang usaha. Ini juga dikenal sebagai piutang dan direpresentasikan sebagai kewajiban lancar di neraca.baca lebih lanjut.

- Modal saham Modal Saham Modal saham mengacu pada dana yang dihimpun oleh suatu organisasi dengan menerbitkan penawaran umum perdana perusahaan, saham biasa atau saham preferensi kepada publik. Tampaknya ekuitas pemilik atau pemegang saham di sisi kewajiban neraca perusahaan tetap sama, artinya tidak ada penerbitan modal baru.

#2 – Laporan Ukuran Umum Laporan Laba Rugi

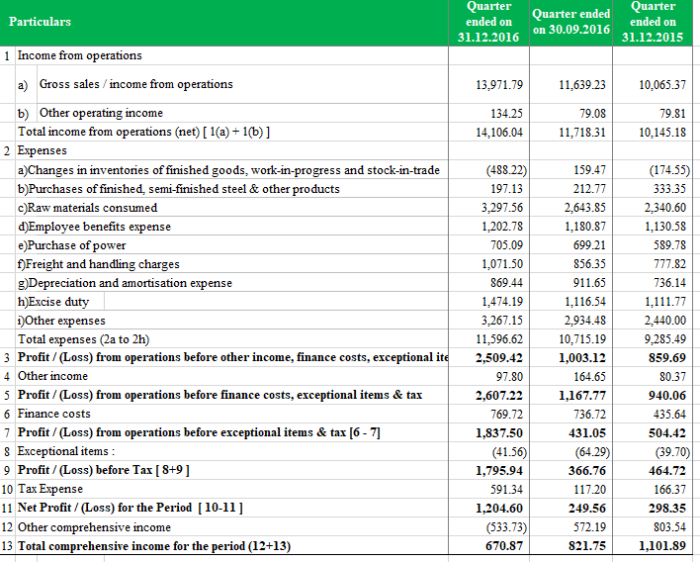

Sekarang mari kita lakukan ukuran umum dari Laporan Laba RugiUkuran Umum Laporan Laba RugiUkuran Umum Laporan Laba Rugi adalah laporan keuangan Perusahaan yang menyajikan setiap item baris yang terdaftar sebagai persentase dari total pendapatan atau penjualan. Selain itu, membantu menganalisis kontribusi setiap item terhadap profitabilitas Perusahaan. baca lebih lanjut untuk periode yang berbeda dan analisis yang sama berdasarkan periode yang berdiri sendiri dan untuk tahun yang berbeda. Berikut ini adalah akun P&L dari perusahaan grup Tata.

Sebuah pesawat melihat Laporan Laba Rugi di atas mungkin membingungkan. Jadi, mari kita konversi sama dengan persentase penjualan atau Total pendapatan dari operasi. (Ukuran Umum Laporan Laba Rugi)

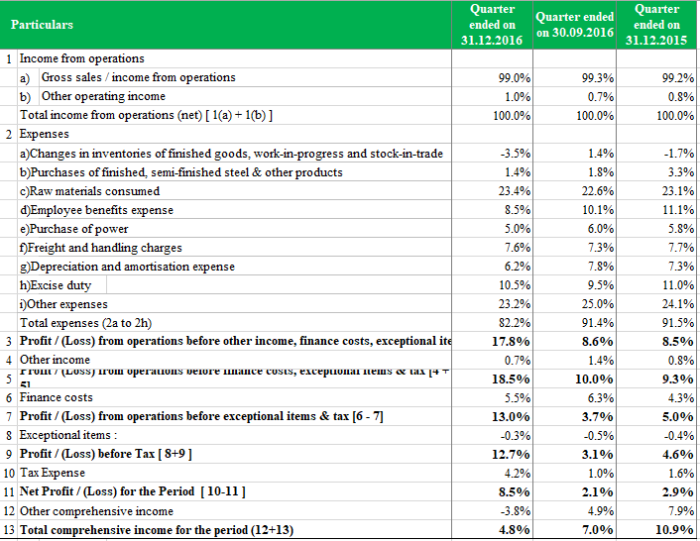

Kesimpulan berikut dapat diperoleh setelah mengonversi laporan keuangan ukuran umum yang sama dan membandingkannya dalam periode yang berbeda.

- Terdapat penurunan pembelian baja jadi, baja setengah jadi dan produk lainnya yang persentasenya turun dari 3,3% pada Des 2015 menjadi 1,4% pada Des 2016.

- Konsumsi bahan baku ~23% tetap sesuai tren sebelumnya.

- Biaya karyawan berkurang dari 11% pada Desember 2015 menjadi 8,5% pada Desember 2016

- Biaya listrik terlalu berkurang dari 6% menjadi 5% pada Desember 2016

- Total biaya berkurang secara signifikan dari 91,5% pada Desember 2015 menjadi 82,2% pada Desember 2016

- Beban Pajak Penghasilan meningkat tiga kali lipat dari 1,6% pada Des 2015 menjadi 4,2% pada Des 2016

Kesimpulan berikut dapat diturunkan secara mandiri (yaitu, dengan menganalisis periode tunggal).

- Bahan baku berkontribusi menjadi biaya tinggi dalam proses pembuatan, yaitu hampir 23% dari setiap penjualan.

- Margin laba bersih periode Des 2016 adalah 8,5%

- Karena PBT adalah 12,7% dan beban pajak adalah 4,2% dari penjualan, tarif pajak perusahaan adalah sekitar 30%

- Perusahaan memiliki lebih banyak stok penutupLebih Banyak Stok Penutupan atau persediaan penutup adalah jumlah yang masih dimiliki perusahaan pada akhir periode keuangan. Ini mungkin termasuk produk yang diproses atau diproduksi tetapi tidak dijual. Bahan mentah, barang dalam proses, dan barang jadi semuanya termasuk dalam level yang luas. baca lebih lanjut dari stok pembukaan karena Perubahan inventaris untuk periode Desember 2016 negatif.

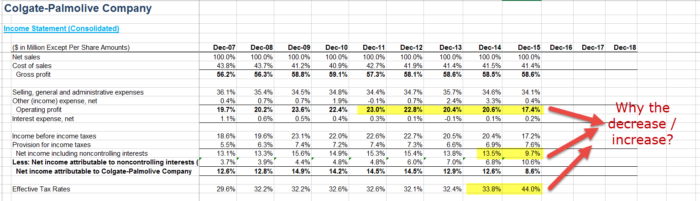

Laporan Ukuran Umum Laporan Laba Rugi Colgate

- Di Colgate, kami mencatat bahwa margin laba kotor Margin Laba Margin Laba adalah metrik yang digunakan manajemen, analis keuangan, & investor untuk mengukur profitabilitas bisnis relatif terhadap penjualannya. Ini ditentukan sebagai rasio Jumlah Laba yang Dihasilkan terhadap Jumlah Pendapatan yang Dihasilkan. read more berada di kisaran 56%-59%.

- Beban Umum dan Administrasi PenjualanBeban Umum dan Administrasi PenjualanBeban penjualan, umum dan administrasi (SG&A) mencakup semua biaya yang dikeluarkan dalam penjualan produk-produk perusahaan baik langsung maupun tidak langsung beserta seluruh biaya umum dan administrasi selama satu periode akuntansi menurut pertimbangan seperti biaya iklan, biaya promosi penjualan, gaji pemasaran, dll.baca lebih lanjut menurun dari 36,1% di tahun 2007 menjadi 34,1% di akhir tahun 2015.

- Laba usaha turun secara signifikan di tahun 2015.

- Laba bersih menurun secara substansial hingga kurang dari 10%.

- Tarif Pajak EfektifTarif Pajak EfektifTarif pajak efektif menentukan tarif pajak rata-rata untuk perusahaan atau individu. Untuk keduanya, ada persamaan rumus hanya dengan variasi dalam mempertimbangkan variabel. Rumus tarif pajak efektif untuk korporasi = Total beban pajak/EBTbaca lebih lanjut melonjak menjadi 44% pada tahun 2015. Antara tahun 2008 hingga 2014 berada di kisaran 32-33%.

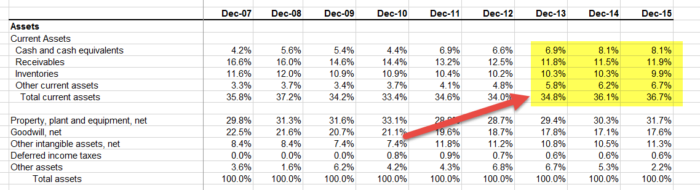

Pernyataan Ukuran Umum Neraca Colgate

- Kas dan Setara KasKas Dan Setara KasKas dan Setara Kas adalah aset yang merupakan investasi jangka pendek dan sangat likuid yang dapat dengan mudah dikonversi menjadi uang tunai dan memiliki risiko fluktuasi harga yang rendah. Uang tunai dan uang kertas, tagihan Departemen Keuangan AS, tanda terima yang belum disimpan, dan dana Pasar Uang adalah contohnya. Mereka biasanya ditemukan sebagai item baris di bagian atas aset neraca. read more meningkat dari 4,2% pada tahun 2007 menjadi 8,1% dari total aset.

- Piutang mengalami penurunan dari 16,6% pada tahun 2007 menjadi 11,9% pada tahun 2015.

- Persediaan menurun dari 11,6% menjadi 9,9% secara keseluruhan.

- Aset lancar lainnya meningkat dari 3,3% menjadi 6,7% dari total aset selama 9 tahun terakhir.

- Di sisi kewajiban, Hutang Usaha Hutang Usaha Hutang Usaha adalah jumlah yang harus dibayar oleh bisnis kepada pemasok atau vendornya untuk pembelian produk atau layanan. Ini dikategorikan sebagai kewajiban lancar di neraca dan harus dipenuhi dalam periode akuntansi. Baca lebih lanjut saat ini mencapai 9,3% dari total aset.

- Telah terjadi lonjakan yang signifikan Hutang Jangka Panjang Hutang Jangka Panjang Hutang jangka panjang adalah hutang yang diambil oleh perusahaan yang jatuh tempo atau harus dibayar setelah satu tahun pada tanggal neraca. Tercatat di sisi kewajiban neraca perusahaan sebagai kewajiban tidak lancar. Baca lebih lanjut menjadi 52,4% di tahun 2015.

- Kepentingan nonpengendali juga meningkat selama periode 9 tahun dan sekarang sebesar 2,1%

Keuntungan

- Laporan laba dan laporan keuangan lainnya dari perusahaan yang berbeda dapat dengan mudah dibandingkan meskipun ukurannya berbeda. Misalnya, Neraca Apple Inc dan Samsung dapat dengan mudah dibandingkan setelah mengubah keduanya menjadi persentase.

- Perubahan elemen tahunan atau kuartalan dapat dengan mudah dibandingkan dalam satu perusahaan. Misalnya, Laporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut Apple Inc dari tahun yang berbeda dapat dibandingkan jika hal yang sama diubah menjadi persentase. Ini memberikan indikasi sempurna tentang berapa banyak pendapatan penjualanPendapatan PenjualanPendapatan penjualan mengacu pada pendapatan yang dihasilkan oleh entitas bisnis mana pun dengan menjual barangnya atau menyediakan layanannya selama operasi normalnya. Dilaporkan setiap tahun, triwulanan, atau bulanan sesuai kasus dalam laporan laba rugi/laporan laba rugi entitas bisnis.baca lebih lanjut ditingkatkan atau ditolak. Berapa banyak biaya yang bergerak? Berapa beban penyusutan yang bertambah atau berkurang.

- Mempromosikan pengambilan keputusan manajemen yang efektif;

Video Pernyataan Ukuran Umum

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang apa itu Pernyataan Ukuran Umum dan artinya. Di sini kita membahas ukuran umum neraca dan laporan laba rugi serta contoh praktis Tata dan Colgate. Anda dapat mempelajari lebih lanjut tentang Analisis Keuangan dari artikel berikut –

- Format Laporan Aliran Dana

- Contoh Pernyataan Pengungkapan

- Format Laporan Laba Rugi Ukuran Umum

- Analisis Vertikal Laporan Laba Rugi