Apa itu Beta dalam Keuangan?

Beta di bidang keuangan adalah metrik keuangan yang mengukur seberapa sensitif harga saham terhadap perubahan harga pasar (indeks). Beta digunakan untuk mengukur risiko sistematis yang terkait dengan investasi tertentu. Dalam statistik, beta adalah kemiringan garis yang diperoleh dengan meregresikan return saham dengan return pasar.

Beta terutama digunakan dalam menghitung CAPM (Capital Asset PricingCapital Asset PricingCapital Asset Pricing Model (CAPM) mendefinisikan pengembalian yang diharapkan dari portofolio berbagai sekuritas dengan berbagai tingkat risiko. Ini juga mempertimbangkan volatilitas sekuritas tertentu dalam kaitannya dengan pasar .baca lebih lanjut Model). Model ini menghitung pengembalian yang diharapkan dari suatu aset menggunakan pengembalian pasar yang diharapkan dan beta. CAPM terutama digunakan dalam menghitung biaya ekuitas. Langkah-langkah ini sangat penting dalam metode penilaian DCFDCFDiscounted cash flow analysis adalah metode menganalisis nilai sekarang dari suatu perusahaan, investasi, atau arus kas dengan menyesuaikan arus kas masa depan dengan nilai waktu uang. Analisis ini menilai nilai wajar aset, proyek, atau perusahaan saat ini dengan mempertimbangkan banyak faktor seperti inflasi, risiko, dan biaya modal, serta menganalisis kinerja masa depan perusahaan.baca lebih lanjut.

Beta dalam Rumus Keuangan

Rumus CAPM menggunakan Beta sesuai rumus di bawah ini –

Biaya Ekuitas = Tarif Bebas Risiko + Beta x Premi Risiko

- Tarif bebas risiko Tarif bebas risiko Tingkat bebas risiko adalah tingkat pengembalian minimum yang diharapkan dari investasi dengan risiko nol oleh investor. Ini adalah obligasi pemerintah dari negara-negara maju, baik obligasi treasury AS atau obligasi pemerintah Jerman. Padahal, itu tidak ada karena setiap investasi memiliki sejumlah risiko tertentu.Baca lebih lanjut biasanya obligasi pemerintah. Misalnya, obligasi pemerintah 10 tahun digunakan dengan suku bunga bebas risiko di Inggris dan AS. Pengembalian ini adalah apa yang diharapkan oleh investor dengan berinvestasi dalam investasi yang sepenuhnya bebas risiko.

- Beta adalah sejauh mana pengembalian ekuitas perusahaan bervariasi dibandingkan dengan pasar secara keseluruhan.

- Premi Risiko diberikan kepada investor untuk mengambil risiko tambahan dengan berinvestasi di saham itu. Karena risiko berinvestasi pada obligasi bebas risiko jauh lebih kecil daripada ekuitas, investor mengharapkan pengembalian yang lebih tinggi untuk mengambil risiko yang lebih tinggi.

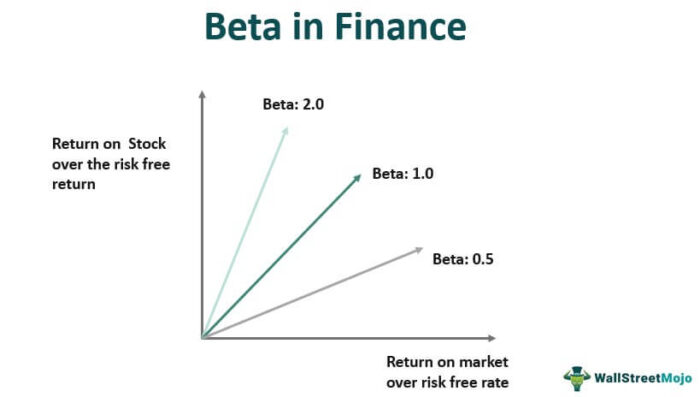

Beta dalam Interpretasi Keuangan

- Jika Beta = 1: Jika Beta saham sama dengan satu, saham tersebut memiliki tingkat risiko yang sama dengan pasar saham. Jika pasar naik 1% maka saham juga akan naik 1%, dan jika pasar turun 1% maka saham juga akan turun 1%.

- Jika Beta > 1: Jika Beta saham lebih besar dari satu, maka ini menunjukkan tingkat risiko dan volatilitas yang lebih tinggi daripada pasar saham. Padahal perubahan harga saham akan sama; Namun, pergerakan harga saham akan agak ekstrim.

- Jika Beta >0 dan Beta<1: Jika Beta saham kurang dari satu dan lebih besar dari nol, berarti harga saham akan bergerak mengikuti pasar secara keseluruhan; namun, harga saham akan tetap kurang berisiko dan tidak stabil.

Perhitungan Beta di Keuangan

Metode #1-Variance-Covariance

Beta sekuritas dihitung sebagai kovariansCovarianceCovariance adalah ukuran statistik yang digunakan untuk menemukan hubungan antara dua aset dan dihitung sebagai standar deviasi pengembalian dua aset dikalikan dengan korelasinya. Jika memberikan angka positif maka aset dikatakan memiliki kovarians positif yaitu ketika return salah satu aset naik maka return aset kedua juga ikut naik dan sebaliknya untuk kovarians negatif. pengembalian keamanan dibagi dengan varian pasar.

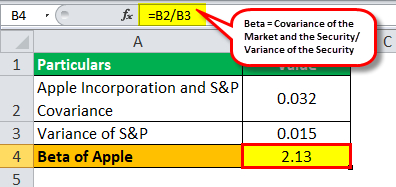

Beta = Kovarian Pasar dan Keamanan/Variasi Keamanan

Mari kita asumsikan seorang manajer portofolio ingin menghitung beta untuk penggabungan Apple dan ingin memasukkannya ke dalam portofolionya. Dia memutuskan untuk menghitungnya dengan tolok ukurnya, S&P 500. Berdasarkan data tahun lalu, penggabungan Apple dan S&P memiliki kovarians 0,032, dan varians S&P adalah 0,015

Beta Apple = 0,032/0,015 = 2,13

#2-Metode Deviasi dan Korelasi Standar

Beta juga dapat dihitung dengan membagi –

- Standar Deviasi pengembalian sekuritas dibagi dengan standar deviasi pengembalian benchmark.

- Nilai ini kemudian dikalikan dengan korelasi pengembalian pasar dan sekuritas.

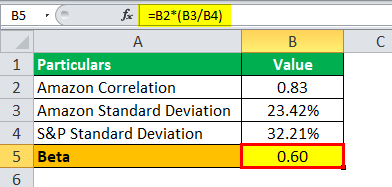

Seorang investor ingin berinvestasi di Amazon tetapi khawatir dengan volatilitas saham. Oleh karena itu, dia memutuskan untuk menghitung Beta untuk Amazon dibandingkan dengan S&P 500. Berdasarkan data sebelumnya, dia menemukan bahwa korelasi antara S&P 500 dan Amazon adalah 0,83. Amazon memiliki standar deviasi pengembalian 23,42%, sedangkan S&P 500 memiliki standar deviasi 32,21%

Beta = 0,83 x (23,42% dibagi 32,21%)= 0,60

Beta untuk pasar adalah 1, sedangkan untuk Amazon adalah 0,60. Ini menunjukkan bahwa beta untuk Amazon lebih rendah dari pasar, dan itu berarti saham mengalami volatilitas 40% lebih sedikit daripada pasar.

Bagaimana Cara Menghitung Beta di Excel?

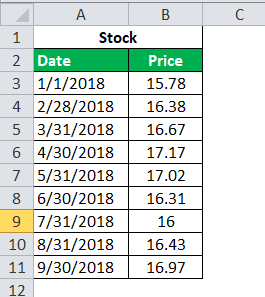

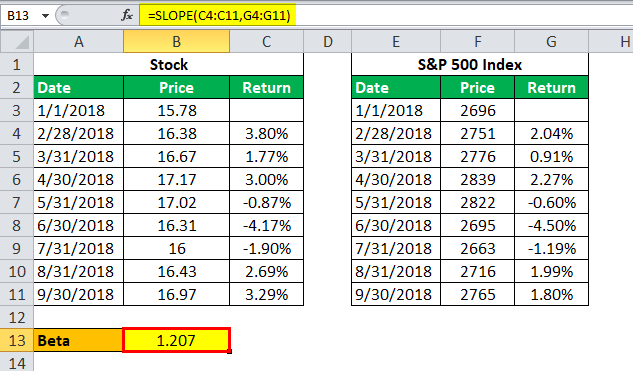

Berikut adalah langkah-langkah yang digunakan untuk menghitung Beta di excel. Ini dapat dengan mudah dihitung menggunakan fungsi kemiringan excelFungsi Kemiringan ExcelFungsi Kemiringan mengembalikan kemiringan garis regresi berdasarkan titik data yang dikenali oleh nilai _y yang diketahui dan nilai _x yang diketahui.baca lebih lanjut –

Langkah 1: Dapatkan harga saham mingguan/bulanan/kuartalan.

Langkah 2: Dapatkan harga indeks mingguan/bulanan/kuartalan.

Langkah 3: Hitung pengembalian saham mingguan/bulanan/kuartal.

Langkah 4: Hitung pengembalian pasar mingguan/bulanan/kuartal.

Langkah 5: Gunakan fungsi kemiringan dan pilih pengembalian pasar dan saham

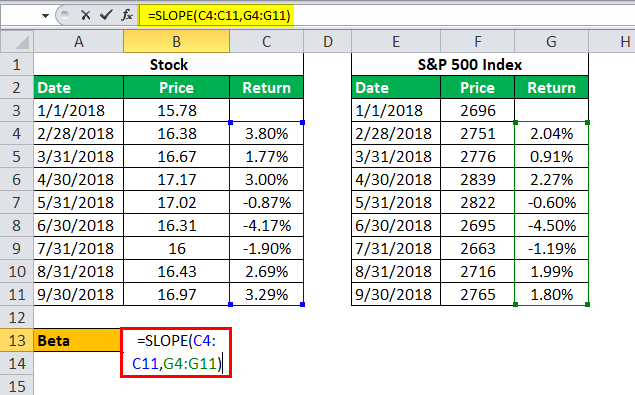

Langkah 6: Output dari kemiringan adalah Beta

Dalam contoh di atas, kami telah menghitung beta menggunakan langkah-langkah di atas. Pengembalian dihitung dengan membagi harga lama dan baru, mengurangkannya satu, dan mengalikannya dengan seratus.

Pengembalian harga ini kemudian digunakan dalam menghitung fungsi kemiringan. Dibandingkan dengan pasar, beta saham mencapai 1,207. Ini berarti bahwa saham lebih tidak stabil daripada pasar.

Keuntungan Beta dalam Keuangan

- Penilaian: Penggunaan beta yang paling populer adalah untuk menghitung biaya ekuitas Biaya Ekuitas Biaya ekuitas adalah persentase pengembalian yang dibayarkan oleh perusahaan kepada pemegang saham ekuitasnya atas kepemilikan mereka. Ini adalah parameter bagi investor untuk memutuskan apakah suatu investasi menguntungkan atau tidak; jika tidak, mereka mungkin beralih ke peluang lain dengan keuntungan lebih tinggi. Baca lebih lanjut sambil melakukan penilaian. CAPM menggunakan beta untuk menghitung risiko sistematis pasar. Secara umum, ini dapat digunakan untuk menilai banyak perusahaan dengan berbagai struktur modal.

- Volatilitas: Beta adalah ukuran tunggal yang membantu investor memahami volatilitas saham dibandingkan dengan pasar. Ini membantu manajer portofolioManajer PortofolioManajer portofolio adalah pakar pasar keuangan yang merancang portofolio investasi secara strategis.baca lebih lanjut menilai keputusan mengenai penambahan dan penghapusan sekuritas dari portofolionya.

- Risiko Sistematis: Beta adalah ukuran risiko sistematik. Sebagian besar portofolio memiliki risiko tidak sistematis yang dihilangkan dari portofolio. Beta hanya mempertimbangkan risiko sistematis dan dengan demikian memberikan gambaran nyata tentang portofolio.

Kerugian Beta dalam Keuangan

- Beta dapat membantu untuk menilai risiko sistematis Menilai Risiko Sistematis Risiko Sistematis didefinisikan sebagai risiko yang melekat pada seluruh pasar atau seluruh segmen pasar karena mempengaruhi ekonomi secara keseluruhan dan tidak dapat didiversifikasi dan dengan demikian juga dikenal sebagai ‘tidak dapat diversifikasi risiko’ atau ‘risiko pasar’ atau bahkan ‘risiko volatilitas’.baca lebih lanjut. Namun, itu tidak menjamin pengembalian di masa depan. Beta dapat dihitung pada berbagai frekuensi, termasuk dua bulan, enam bulan, lima tahun, dll. Menggunakan data masa lalu tidak dapat digunakan untuk masa depan. Ini menyulitkan pengguna untuk memprediksi pergerakan saham di masa depan.

- Beta dihitung berdasarkan harga saham dibandingkan dengan harga pasar. Oleh karena itu, tidak mudah bagi startup atau perusahaan swasta untuk menghitung beta. Kesimpulan: ada metode seperti Unlevered beta adalah ukuran untuk menghitung volatilitas perusahaan tanpa utang terkait pasar secara keseluruhan. Dengan kata sederhana, ini menghitung beta perusahaan tanpa mempertimbangkan pengaruh hutang. Unlevered beta juga dikenal sebagai beta aset karena risiko perusahaan tanpa hutang dihitung hanya berdasarkan asetnya.baca lebih lanjut beta yang tidak dinaikkan Beta Unleveraged Beta Unlevered adalah ukuran untuk menghitung volatilitas perusahaan tanpa hutang mengenai pasar secara keseluruhan. Dengan kata sederhana, ini menghitung beta perusahaan tanpa mempertimbangkan pengaruh hutang. Unlevered beta juga dikenal sebagai beta aset karena risiko perusahaan tanpa utang dihitung hanya berdasarkan asetnya.Baca selengkapnya dan beta leverage, yang juga memerlukan banyak asumsi.

- Kelemahan lainnya adalah beta tidak bisa membedakan antara upswing dan downswing. Itu tidak memberi tahu kami kapan stok lebih tidak stabil.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Beta in Finance dan definisinya. Di sini kita membahas perhitungan Beta di Keuangan menggunakan rumus dan contoh serta interpretasi, kelebihan, dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang Corporate Finance dari artikel berikut –

- Apa itu Risiko Tidak Sistematis?

- Formula Beta Stok

- Koefisien Beta

- Rumus Beta