Perbedaan Antara Diasuransikan Sendiri dan Diasuransikan Sepenuhnya

Beberapa perbedaan utama antara rencana yang diasuransikan sendiri dan rencana yang diasuransikan sepenuhnya adalah – siapa yang membayar klaim anggota, siapa yang menanggung risiko asuransi, dan siapa yang menabung jika klaim kurang dari yang diperkirakan. Dalam program yang diasuransikan sendiri, pemberi kerja bertanggung jawab atas klaim anggota karena menanggung risiko asuransi dan juga menghemat jika terjadi klaim yang lebih rendah. Di sisi lain, adalah program yang diasuransikan penuh, tanggung jawab klaim anggota serta risiko asuransi dialihkan ke perusahaan asuransi, yang diuntungkan jika terjadi klaim yang lebih rendah.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Diasuransikan Sendiri vs Diasuransikan Penuh (wallstreetmojo.com)

Takeaway kunci

- Rencana yang diasuransikan sendiri dan rencana yang diasuransikan sepenuhnya berbeda dalam hal siapa yang menjaga kinerja rencana asuransi kesehatan sehari-hari. Sementara majikan mempertahankan semua tanggung jawab dalam rencana yang diasuransikan sendiri, tanggung jawab ini dialihkan ke perusahaan asuransi dalam rencana yang diasuransikan sepenuhnya.

- Sementara rencana yang diasuransikan sendiri menawarkan penghematan premi yang lebih tinggi dan fleksibilitas yang lebih baik untuk memilih manfaat yang diperlukan, rencana yang diasuransikan sepenuhnya meringankan risiko keuangan pemberi kerja bersama dengan kecepatan implementasi yang tinggi.

- Rencana yang diasuransikan sendiri kurang diatur dibandingkan dengan rencana yang diasuransikan penuh.

Apa itu Asuransi Mandiri?

Rencana yang diasuransikan sendiri juga dikenal sebagai rencana yang didanai sendiri karena pemberi kerja bertanggung jawab untuk membayar klaim medis dan menjalankan rencana asuransi kesehatan dengan bantuan vendor, yang dikenal sebagai administrator pihak ketiga (TPA). Pada dasarnya, pemberi kerja memilih rencana kesehatan yang diasuransikan sendiri karena dapat menghasilkan penghematan premi yang signifikan. Tetapi penting untuk dicatat bahwa rencana yang diasuransikan sendiri menghadapkan pemberi kerja pada risiko besar jika klaim jauh lebih tinggi dari perkiraan. Namun, pemberi kerja dapat membatasi risiko ini dengan membeli asuransi kelebihan kerugian atau stop-loss, yang mengganti klaim yang melampaui tingkat yang telah ditentukan sebelumnya.

Apa itu Sepenuhnya Diasuransikan?

Rencana yang diasuransikan sepenuhnya adalah model asuransi tradisional di mana pembawa asuransi pihak ketiga menanggung risiko keuangan untuk membayar klaim anggota dengan imbalan premi yang dibayarkan kepada mereka. Pada dasarnya, pemberi kerja membayar premi untuk tahun tertentu, yang diputuskan pada awal tahun tersebut berdasarkan jumlah anggota yang tercakup dalam program tersebut. Selama setahun, premi hanya berubah ketika jumlah anggota yang tercakup dalam program berubah. Pembawa asuransi membayar klaim medis sesuai dengan manfaat yang ditanggung dari polis dengan imbalan premi yang diterima dari pemberi kerja.

Infografis Tertanggung Sendiri vs Tertanggung Sepenuhnya

Waktu membaca: 90 detik

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Diasuransikan Sendiri vs Diasuransikan Penuh (wallstreetmojo.com)

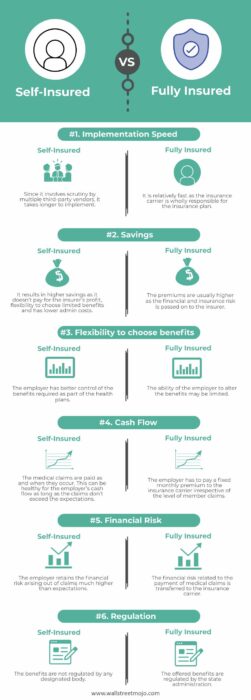

Tabel Perbandingan – Tertanggung Sendiri vs Tertanggung Penuh

|

Keterangan |

Diasuransikan Sendiri |

Sepenuhnya Diasuransikan |

|

Kecepatan Implementasi |

Karena melibatkan pengawasan oleh beberapa vendor pihak ketiga, dibutuhkan waktu lebih lama untuk diterapkan. |

Ini relatif cepat karena operator asuransi sepenuhnya bertanggung jawab atas rencana asuransi. |

|

Tabungan |

Ini menghasilkan penghematan yang lebih tinggi karena tidak membayar keuntungan perusahaan asuransi, fleksibilitas untuk memilih manfaat yang terbatas, dan memiliki biaya admin yang lebih rendah. |

Premi biasanya lebih tinggi karena risiko keuangan dan asuransi diteruskan ke perusahaan asuransi. |

|

Fleksibilitas untuk Memilih Manfaat |

Pemberi kerja memiliki kontrol yang lebih baik atas tunjangan yang diperlukan sebagai bagian dari rencana kesehatan. |

Kemampuan pemberi kerja untuk mengubah tunjangan mungkin terbatas. |

|

Arus kas |

Klaim medis dibayarkan saat dan ketika terjadi. Hal ini dapat menyehatkan arus kas pemberi kerja Arus Kas Arus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut selama klaim tidak melebihi ekspektasi. |

Pemberi kerja harus membayar premi tetap bulanan kepada perusahaan asuransi terlepas dari tingkat klaim anggota. |

|

Resiko keuangan |

Pemberi kerja menanggung risiko finansialRisiko FinansialRisiko finansial mengacu pada risiko kehilangan dana dan aset dengan kemungkinan tidak dapat melunasi hutang yang diambil dari kreditur, bank dan lembaga keuangan. Perusahaan mungkin menghadapi hal ini karena keputusan dan praktik bisnis yang tidak kompeten, yang pada akhirnya mengarah pada kebangkrutan.baca lebih lanjut yang timbul dari klaim yang jauh lebih tinggi dari ekspektasi. |

Risiko keuangan yang terkait dengan pembayaran klaim medis dialihkan ke perusahaan asuransi. |

|

Peraturan |

Manfaatnya tidak diatur oleh badan yang ditunjuk. |

Manfaat yang ditawarkan diatur oleh administrasi negara. |

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Self Insured vs Fully Insured. Di sini kita membahas perbedaan utama antara keduanya bersama dengan infografis. Anda juga dapat melihat artikel bermanfaat berikut –

- Klaim asuransi

- Asuransi Grup

- Sertifikat asuransi