Arti penyitaan

Penyitaan adalah langkah pemberi pinjaman ketika peminjam gagal membayar pinjaman. Pemberi pinjaman mengambil kendali hukum atas properti yang digadaikan dan menjual aset (properti) untuk memulihkan jumlah pinjaman.

Jenis Penyitaan

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Penyitaan (wa llstreetmojo.com)

#1 – Yudisial

Penyitaan yang biasa terjadi ketika pemberi pinjaman memberi tahu peminjam tentang pembayaran yang terlewat. Selanjutnya, ketika peminjam gagal untuk menghidupkan kembali dari default, pemberi pinjaman menggugat peminjam dan mengajukannya di kantor pencatat negara. Akhirnya, kasus tersebut dimasukkan ke dalam catatan publik, dan properti tersebut dilelang setelah persidangan.

#2 – Non-Yudisial

Di sini pemberi pinjaman memiliki wewenang penuh untuk menjual properti saat peminjam gagal bayar. Di sini juga, kasusnya dicatat di kantor pencatat negara, dan peminjam mendapat waktu untuk menebus kegagalan default, di mana pemberi pinjaman berhak untuk segera pergi ke pelelangan atau penjualan properti. Di sini, perbedaannya adalah tidak ada persidangan atau proses peradilan yang ekstensif.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Penyitaan (wallstreetmojo.com)

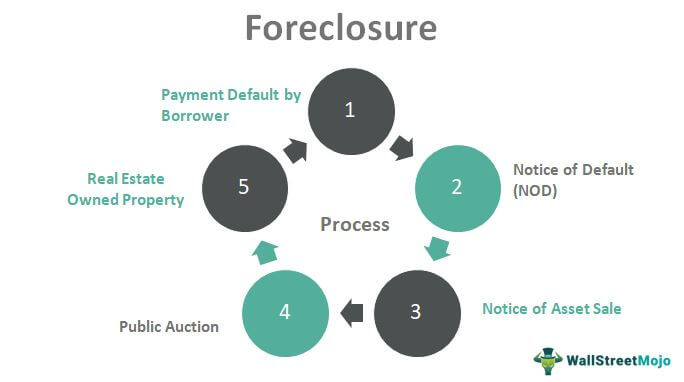

Proses Penyitaan

Prosesnya bervariasi dari satu negara bagian ke negara bagian lain, tetapi secara keseluruhan, mereka memiliki lima karakteristik yang serupa: –

#1 – Pembayaran Gagal oleh Peminjam

Ketika peminjam melewatkan setidaknya satu pembayaran pinjaman, dia dimasukkan ke dalam kriteria default. Pemberi pinjaman akan mengirimkan pemberitahuan pembayaran yang terlewat yang menyatakan bahwa mereka telah melewatkan pembayaran dan bahkan menawarkan masa tenggang 15 hari Masa tenggang Masa tenggang adalah hari ekstra yang diberikan setelah tanggal jatuh tempo untuk melakukan kewajiban yang tidak terpenuhi tanpa penalti. Mereka adalah contoh umum di dunia keuangan dan biasanya ditawarkan kepada klien yang mengajukan kartu kredit, pinjaman mahasiswa, asuransi, atau hipotek untuk menarik lebih banyak pelanggan. Baca lebih lanjut untuk melakukan pembayaran. Setelah 15 hari, peminjam akan dikenakan biaya keterlambatan dan denda lainnya. Jika peminjam melewatkan dua hingga tiga pembayaran, mereka akan mengirimkan pemberitahuan permintaan yang lebih serius daripada pemberitahuan pembayaran yang terlewatkan.

#2 – Pemberitahuan Wanprestasi (NOD)

Ketika peminjam melewatkan pembayaran selama tiga sampai enam bulan, pemberi pinjaman akan mengirimkan pemberitahuan default ke kantor pencatat daerah. Salinan ini juga dikirim ke peminjam, yang mendapat waktu 90 hari untuk membayar tagihan terakhir dan mengembalikan pinjaman. Periode ini disebut periode pemulihan.

#3 – Pemberitahuan Penjualan Aset

Jika peminjam masih tidak dapat melakukan pembayaran dalam waktu 90 hari, pemberi pinjaman memulai dengan proses penyitaan. Pemberi pinjaman akan kembali mengirimkan pemberitahuan ke kantor pencatat negara tentang hal yang sama dengan satu salinan kepada peminjam dan menerbitkan informasi hukum di surat kabar selama tiga minggu berturut-turut sebelum rumah dilelang. Peminjam masih memiliki waktu lima hari sebelum lelang untuk melakukan pembayaran yang terlewatkan.

#4 – Pelelangan Umum

Pemberi pinjaman akan memperkirakan tawaran pembukaan untuk properti sebelum lelang. Harga dihitung berdasarkan saldo pinjaman tertunda dan setiap gadai atau pajak yang belum dibayar. Properti akan dijual kepada penawar tertinggi. Akta perwalian diteruskan ke pemilik baru properti, dan peminjam sekarang memiliki waktu tiga hari untuk mengosongkan properti tersebut.

#5 – Properti Milik Real Estat

Jika properti tidak dijual dalam lelang, itu menjadi properti milik bank atau real estat. Ketika ini terjadi, pemberi pinjaman adalah pemilik properti, dan akan mencoba menjual properti melalui broker atau agen. Untuk membuat kesepakatan lebih memikat, pemberi pinjaman dapat menghapus beberapa pengisi gadai dan biaya lainnya, sehingga memberikan beberapa bentuk diskon kepada pihak yang berkepentingan untuk membeli properti yang dipertimbangkan.

Lelang Penyitaan

Dalam lelang, pemberi pinjaman umumnya menetapkan penawaran sebelum lelang berdasarkan perkiraan harga, dengan mempertimbangkan saldo pinjaman yang tertunda dan hak gadai atau pajak yang belum dibayar. Pemberitahuan ini juga diberikan di surat kabar lokal dan situs web untuk pembeli yang tertarik untuk datang ke pelelangan.

Berdasarkan penawaran yang telah ditentukan sebelumnya, juru lelang dapat menawar harga di atasnya pada hari lelang. Tujuan lelang adalah untuk mendapatkan harga properti setinggi mungkin. Orang dengan tawaran tertinggi atau jumlah yang cukup bagi pemberi pinjaman untuk menutupi pinjaman dipertimbangkan, dan properti akan diserahkan kepada orang tersebut.

Peminjam memiliki tiga hari untuk mengosongkan properti dan menyerahkannya kepada pemilik baru. Di sisi lain, jika pemberi pinjaman tidak mendapatkan penawaran yang bagus dalam lelang, pemberi pinjaman akan mengambil alih properti tersebut dan mencoba menjualnya di masa depan melalui broker atau agen.

Bagaimana Cara Menghindarinya?

- Salah satu langkah terpenting untuk menghindari penyitaan adalah mencegah pembayaran pinjaman yang terlewatkan dan menjadi default.

- Seseorang harus mengambil waktu dari pemberi pinjaman dalam keadaan darurat yang mengerikan sebelum mendapat masalah dengan tindakan hukum. Itu disebut kesabaran .

- Jika seseorang setuju untuk tidak pernah mengulangi setelah gagal bayar, pemberi pinjaman dapat memberikan istirahat kepada peminjam dan melepaskan kewajiban pengampunan hutang.

- Ketika pemberi pinjaman menyebarkan jumlah pembayaran yang terlewat untuk durasi yang lebih lama, itu memudahkan peminjam.

- Ketika pemberi pinjaman setuju untuk mengubah persyaratan pinjaman atau memperpanjang periode amortisasi, hal ini dapat memberikan fleksibilitas kepada peminjam.

Konsekuensi Penyitaan

- Seseorang harus melepaskan rumahnya sendiri, dan ekuitas apa pun dikedepankan.

- Itu membawa stres dan kecemasan karena seseorang menjadi tunawisma tanpa tahu ke mana harus pergi selanjutnya.

- Itu sangat merusak skor kredit, dan mendapatkan pinjaman kedua di masa depan menjadi sangat sulit.

- Seseorang mungkin berutang saldo kekurangan bahkan setelah penjualan penyitaan.

- Seseorang mungkin kehilangan kesempatan untuk menyewa atau bantuan yang mungkin tersedia lebih lanjut.

- Di bawah Fannie MaeFannie MaeFannie Mae, yaitu, Federal National Mortgage Association adalah perusahaan yang disponsori pemerintah Amerika Serikat (GSE) yang didirikan pada tahun 1938 oleh kongres untuk meningkatkan pasar hipotek sekunder selama depresi besar yang melibatkan pembiayaan untuk pemberi pinjaman hipotek sehingga memberikan akses ke pembiayaan hipotek yang terjangkau di semua pasar setiap saat. Baca lebih lanjut proses hipotek, seseorang akan kehilangan kemampuan untuk membeli rumah lain selama tujuh tahun lagi.

Dampak

- Ini adalah peringkat kredit yang terpukul secara drastis.

- Rumah tersedia dengan harga lebih murah daripada harga pasar sebenarnya.

- Ini menciptakan peluang bagi pembeli rumah baru untuk membeli rumah dengan biaya lebih murah.

- Bahkan setelah penyitaan, peminjam mungkin harus mengkompensasi defisit pinjaman.

- Ada masalah dalam pekerjaan di bidang tertentu di mana peringkat kredit kandidat diperiksa.

Keuntungan

- Ketika pasar real estat jatuh, banyak pemilik akan menganggap rumah mereka layak untuk digadaikan. Dalam skenario ini, mungkin baik bagi pemilik untuk mengurangi beban mereka dan memulai dari awal.

- Ini bermanfaat bagi pembeli rumah baru yang menemukan properti dengan harga lebih murah.

- Ini juga merupakan cara untuk menghemat uang. Ketika peminjam menyadari tidak ada cara untuk mencegah penyitaan, seseorang dapat berhenti mencoba dan menyimpan uang yang seharusnya digunakan untuk melakukan pembayaran bulanan dan memulai dari awal ketika penyitaan berakhir.

Kekurangan

- Peringkat kredit mendapat pukulan paling keras dan jatuh secara drastis.

- Seseorang kehilangan rumahnya, dan mencari rumah baru sangat sulit dalam krisis seperti itu.

- Ini juga memengaruhi pekerjaan di mana beberapa latar belakang kredit pekerjaan individu diperiksa.

- Mendapatkan pinjaman atau hipotek baru menjadi sangat sulit.

- Ketika penyitaan terjadi, itu meningkatkan beban pajak peminjam. Di mata IRS, utang tersebut diampuni dan dianggap sebagai penghasilan.

Artikel yang Direkomendasikan

Artikel ini adalah panduan untuk Penyitaan dan artinya. Di sini, kami membahas lelang penyitaan beserta proses, jenis, dan konsekuensinya. Anda dapat mempelajari lebih lanjut tentang keuangan perusahaan dari artikel berikut: –

- Penjualan Lien

- Gadai Pajak

- Penjualan Singkat vs Penyitaan

- Denda pembayaran di muka

- Pinjaman Evergreen