Apa itu Model Faktor?

Model Faktor adalah model keuangan Model Keuangan Model keuangan mengacu pada penggunaan model berbasis excel untuk mencerminkan proyeksi kinerja keuangan perusahaan. Model seperti itu mewakili situasi keuangan dengan mempertimbangkan risiko dan asumsi masa depan, yang sangat penting untuk membuat keputusan penting di masa depan, seperti meningkatkan modal atau menilai bisnis, dan menafsirkan dampaknya. baca lebih lanjut faktor (makroekonomi, fundamental, dan statistik ) untuk menentukan keseimbangan pasar dan menghitung tingkat pengembalian yang dibutuhkan. Model seperti itu mengaitkan pengembalian keamanan dengan faktor risiko tunggal atau ganda dalam model linier dan dapat digunakan sebagai alternatif untuk Teori Portofolio Modern. Teori Portofolio Modern. Model investasi seperti teori portofolio modern atau MPT memungkinkan investor untuk memilih dari berbagai pilihan investasi yang terdiri dari satu portofolio untuk mendapatkan keuntungan maksimal dan itu juga dengan risiko pasar yang jauh lebih rendah daripada berbagai investasi atau aset dasar.baca lebih lanjut

Di bawah ini adalah beberapa fungsi yang terkait dengan model faktor

- Memaksimalkan pengembalian berlebih, yaitu Alpha (α) (akan dibahas di bagian akhir artikel ini) dari portofolio;

- Meminimalkan volatilitas portofolio, yaitu Beta (β) portofolio;

- Pastikan diversifikasi yang cukup untuk meniadakan risiko khusus perusahaan.

Jenis Model Faktor

Ada terutama dua jenis –

- Faktor Tunggal

- Faktor Ganda

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Model Faktor (wallstreetmojo.com)

#1 – Model Faktor Tunggal

Aplikasi yang paling umum dari model ini adalah Capital Asset Pricing Model (CAPM)Model Penetapan Harga Aset Modal (CAPM)Model Penetapan Harga Aset Modal (CAPM) mendefinisikan pengembalian yang diharapkan dari portofolio berbagai sekuritas dengan berbagai tingkat risiko. Itu juga mempertimbangkan volatilitas keamanan tertentu dalam kaitannya dengan pasar.baca lebih lanjut.

CAPM adalah model yang secara tepat mengkomunikasikan hubungan antara risiko sistematis Risiko Sistematis Risiko Sistematis didefinisikan sebagai risiko yang melekat pada seluruh pasar atau seluruh segmen pasar karena memengaruhi ekonomi secara keseluruhan dan tidak dapat didiversifikasi dan dengan demikian juga dikenal sebagai ‘risiko yang tidak dapat diubah’ atau ‘risiko pasar’ atau bahkan ‘risiko volatilitas’.baca lebih lanjut dan pengembalian saham yang diharapkan. Ini menghitung pengembalian yang diperlukan berdasarkan pengukuran risiko. Untuk melakukan ini, ia bergantung pada pengganda risiko yang disebut Koefisien BetaKoefisien BetaKoefisien beta mencerminkan perubahan harga sekuritas sehubungan dengan pergerakan harga pasar. Beta saham/keamanan juga digunakan untuk mengukur risiko sistematis yang terkait dengan investasi tertentu. Baca lebih lanjut (β).

Formula/struktur

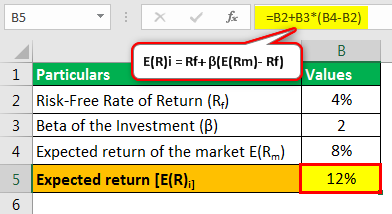

E(R) i = R f + β(E(R m )- R f )

Dimana E(R) I adalah Pengembalian investasi yang diharapkan

- R f adalah Tingkat Pengembalian Bebas Risiko Tingkat Pengembalian Bebas Risiko Tingkat pengembalian bebas risiko adalah tingkat pengembalian minimum yang diharapkan dari investasi dengan risiko nol oleh investor. Ini adalah obligasi pemerintah dari negara-negara maju, baik obligasi treasury AS atau obligasi pemerintah Jerman. Meskipun, itu tidak ada karena setiap investasi memiliki sejumlah risiko tertentu. Baca lebih lanjut didefinisikan sebagai tingkat pengembalian teoretis dengan risiko nol.

- β adalah BetaBetaBeta adalah metrik keuangan yang menentukan seberapa sensitif harga saham terhadap perubahan harga pasar (indeks). Ini digunakan untuk menganalisis risiko sistematis yang terkait dengan investasi tertentu. Dalam statistik, beta adalah kemiringan garis yang dapat dihitung dengan meregresi pengembalian saham terhadap pengembalian pasar.baca lebih lanjut tentang Investasi yang mewakili volatilitas investasi dibandingkan dengan keseluruhan pasar

- E(R m ) adalah Pengembalian yang DiharapkanPengembalian yang DiharapkanRumus Pengembalian yang Diharapkan ditentukan dengan menerapkan semua bobot portofolio Investasi dengan pengembaliannya masing-masing dan menjumlahkan hasilnya. Pengembalian yang diharapkan = (p1 * r1) + (p2 * r2) + ………… + (pn * rn), di mana, pi = Probabilitas masing-masing pengembalian dan ri = Tingkat pengembalian dengan probabilitas. membaca pasar lebih lanjut.

- E(R m )- R f adalah Premi Risiko PasarPremi Risiko PasarPremi risiko pasar adalah imbal hasil tambahan pada portofolio karena adanya risiko tambahan yang terlibat dalam portofolio; intinya, premi risiko pasar adalah pengembalian premi yang harus dipastikan oleh investor untuk berinvestasi di saham, bukan sekuritas bebas risiko.baca lebih lanjut.

Contoh

Pertimbangkan contoh berikut:

Beta dari saham tertentu adalah 2. Pengembalian pasar adalah 8%, tingkat bebas risiko 4%.

Pengembalian yang diharapkan sesuai rumus di atas adalah:

- Pengembalian yang diharapkan E(R) i = 4+2(8-4)

- = 12%

CAPM adalah model sederhana dan paling umum digunakan di bidang keuangan. Ini digunakan untuk menghitung Biaya Rata-Rata Tertimbang Modal / Biaya Ekuitas Biaya Ekuitas Biaya ekuitas adalah persentase pengembalian yang dibayarkan oleh perusahaan kepada pemegang saham ekuitasnya atas kepemilikan mereka. Ini adalah parameter bagi investor untuk memutuskan apakah suatu investasi menguntungkan atau tidak; jika tidak, mereka mungkin beralih ke peluang lain dengan keuntungan lebih tinggi.baca lebih lanjut.

Tetapi model ini didasarkan pada beberapa asumsi yang sedikit tidak masuk akal, seperti ‘semakin berisiko investasinya, semakin tinggi pengembaliannya’, yang mungkin tidak selalu benar dalam semua skenario, sebuah asumsi bahwa data historis secara akurat memprediksi kinerja aset di masa depan. /saham, dll.

Dan, bagaimana jika ada banyak faktor dan bukan hanya satu faktor yang menentukan tingkat pengembalian? Oleh karena itu, kami beralih ke Model keuangan dan membahas model tersebut secara mendalam.

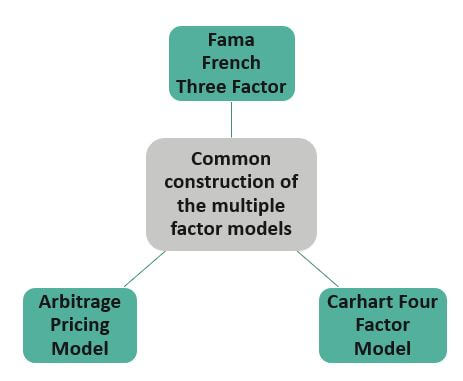

#2 – Model Faktor Berganda

Model faktor berganda adalah tambahan untuk model keuangan tunggal. Teori Harga Arbitrase adalah salah satu aplikasi utamanya.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Model Faktor (wallstre etmojo.com)

Formula/struktur

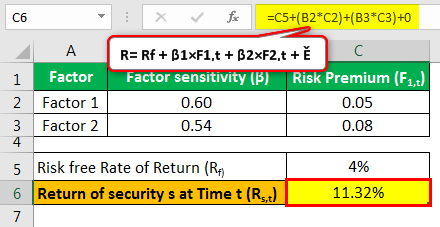

R s,t = R f +α+ β 1 ×F 1,t + β 2 ×F 2,t + β 3 ×F 3,t + …….β n ×F n,t + Ě

Di mana R s,t adalah Kembalinya keamanan s pada Waktu t

- R f adalah Tingkat Pengembalian Bebas Risiko

- α adalah Alpha dari keamanan -Alpha adalah suku konstanta dari model faktor. Ini mewakili kelebihan pengembalian investasi relatif terhadap pengembalian indeks benchmark. Ini adalah nilai dimana investasi mengungguli indeks. Semakin tinggi alpha, semakin baik bagi investor

- F 1,t ,F 2,t ,F 3,t adalah faktor – faktor Makroekonomi seperti nilai tukar, tingkat Inflasi, Investor Institusi AsingInvestor InstitusionalInvestor institusional adalah entitas yang mengumpulkan uang dari berbagai investor dan individu untuk menciptakan jumlah yang besar kemudian diserahkan kepada manajer investasi yang menginvestasikannya di berbagai aset, saham, dan sekuritas. Bank, NBFC, reksadana, dana pensiun, dan dana lindung nilai adalah contohnya.baca lebih lanjut, PDB, dll. Faktor fundamental Rasio P/E, Kapitalisasi pasarKapitalisasi PasarKapitalisasi pasar adalah nilai pasar dari saham perusahaan yang beredar. Ini dihitung sebagai produk dari jumlah total saham yang beredar dan harga setiap saham.baca lebih lanjut, dll.

- β 1 , β 2 , β 3 adalah pemuatan faktor. – Pembebanan faktor, juga dikenal sebagai pemuatan komponen, adalah koefisien faktor, seperti yang disebutkan di atas. Misalnya, perhitungan Beta membantu investor untuk menganalisis besarnya pergerakan saham sehubungan dengan perubahan di pasar.

- Ě mewakili istilah kesalahan – Persamaan berisi istilah kesalahan yang digunakan untuk memberikan ketelitian lebih lanjut pada perhitungan. Kadang-kadang dapat digunakan untuk menentukan berita khusus keamanan yang tersedia bagi investor.

Contoh

Pertimbangkan contoh berikut:

|

Faktor |

Sensitivitas Faktor (β) |

Premi Risiko (F 1,t ) |

|

Faktor 1 |

0,60 |

0,05 |

|

Faktor 2 |

0,54 |

0,08 |

Asumsikan Tingkat Pengembalian Bebas Risiko menjadi 4%.

Pengembalian yang dihitung untuk contoh di atas adalah sebagai berikut:

- R= R f + β 1 ×F 1,t + β 2 ×F 2,t + Ě

- = 4% + 0,6(5) + 0,54(8)

- = 11,32%

Teori harga arbitrase Teori Harga Arbitrase Teori harga arbitrase (APT) adalah model ekonomi untuk memperkirakan harga aset menggunakan fungsi linier antara pengembalian yang diharapkan dan faktor ekonomi makro lainnya yang terkait dengan risikonya. Ini menawarkan alternatif yang lebih efisien untuk Model Penetapan Harga Aset Modal (CAPM) tradisionalBaca lebih lanjut menjadi salah satu jenis model Keuangan Umum Jenis Model KeuanganModel keuangan digunakan untuk mewakili ramalan keuangan perusahaan berdasarkan kinerja historis dan ekspektasi masa depan digunakan untuk analisis keuangan. Model keuangan yang paling umum termasuk model Discounted Cash Flow (DCF), model Leveraged Buyout (LBO), model Analisis Perusahaan Sebanding, dan model Merger & Akuisisi.baca lebih lanjut, didasarkan pada asumsi berikut:

- Model faktor linier dapat menggambarkan pengembalian aset.

- Risiko spesifik aset/perusahaan mungkin dapat dihilangkan dengan diversifikasi.

- Tidak ada peluang arbitrase lebih lanjut.

Keuntungan

Model ini memungkinkan para profesional untuk

- Memahami eksposur risikoMemahami Eksposur RisikoEksposur Risiko mengacu pada prediksi kemungkinan kerugian di masa depan yang timbul akibat aktivitas atau peristiwa bisnis tertentu. Anda dapat menghitungnya dengan, Eksposur Risiko = Probabilitas Terjadinya Peristiwa x Potensi Kerugianbaca selengkapnya tentang ekuitas, pendapatan tetap, dan pengembalian kelas aset lainnya.

- Memastikan bahwa portofolio agregat investor memenuhi selera risikonya Selera Risiko Selera risiko mengacu pada jumlah, tingkat, atau persentase risiko yang bersedia diterima oleh individu atau organisasi (sebagaimana ditentukan oleh Dewan Direksi atau manajemen) sebagai imbalan atas rencananya, tujuan, dan inovasi. Baca selengkapnya dan kembalikan ekspektasi.

- Membangun Portofolio yang memperoleh hasil yang konsisten atau merombak sesuai dengan karakteristik indeks tertentu.

- Perkirakan biaya modal ekuitas untuk penilaian

- Mengelola Risiko dan lindung nilai.

Kekurangan/Keterbatasan

- Sulit untuk memutuskan berapa banyak faktor untuk dimasukkan dalam model.

- Interpretasi makna faktor bersifat subyektif.

- Memilih satu set pertanyaan yang baik itu rumit, dan peneliti yang berbeda akan memilih set pertanyaan yang berbeda.

- Penyelidikan yang tidak tepat dapat menyebabkan hasil yang rumit.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Model Faktor & definisinya. Di sini kita membahas jenis model faktor di bidang keuangan – faktor tunggal dan multi, beserta contohnya. Anda dapat mempelajari lebih lanjut tentang Keuangan dari artikel berikut –

- Teori Bodoh Besar

- Jenis Model Keuangan

- Formula Premi Risiko Pasar

- Rumus Nilai Harapan

")