Pengertian Bunga Sederhana

Bunga sederhana (SI) mengacu pada persentase bunga yang dibebankan atau dihasilkan pada jumlah pokok untuk periode tertentu. Dana pinjaman (pinjaman), investasi, dan deposito dianggap sebagai jumlah pokok.

Menghitung Bunga Sederhana lebih mudah daripada menghitung bunga majemuk. Juga, jumlah bunga tetap sama selama periode peminjaman atau deposito berturut-turut. SI adalah biaya yang dibayarkan peminjam kepada pemberi pinjaman.

Takeaway kunci

- Bunga sederhana (SI) adalah metode langsung mengevaluasi persentase biaya pada jumlah pokok untuk periode tertentu.

- Untuk peminjam, itu adalah jumlah yang dibebankan sebagai SI atas pinjaman, tagihan kartu kredit, dll. Sedangkan untuk deposan atau investor, itu adalah pengembalian dari investasi, obligasi, dan surat utang.

- Namun, setelah munculnya bunga majemuk (CI), metode SI menjadi kurang populer karena ketidakmampuannya untuk memberikan pengembalian progresif kepada investor. Pemberi pinjaman juga mendapatkan lebih banyak dengan metode CI.

Bagaimana Bunga Sederhana Bekerja?

Bunga sederhana (SI) dievaluasi sebagai persentase yang dibebankan pada jumlah pokok yang dipinjam atau disimpan untuk jangka waktu tertentu. SI biasanya dilambangkan dalam tahun. Jadi, itu adalah biaya aktual yang dikeluarkan pada jumlah pokok. Ini tidak termasuk bunga yang belum dibayar. Dalam skenario dunia nyata, Perusahaan Keuangan Non-PerbankanPerusahaan Keuangan Non-Perbankan NBFC (Perusahaan Keuangan Non-Perbankan) bertanggung jawab untuk menawarkan berbagai layanan yang serupa dengan perusahaan perbankan seperti memberikan pinjaman / uang muka kepada bisnis dan lainnya, menyewa -pembelian, leasing, akuisisi berbagai sekuritas seperti saham, surat utang, obligasi, saham, dll.baca lebih lanjut (NBFC) banyak menggunakan metode SI untuk memperpanjang pinjaman jangka pendek seperti pinjaman konsumen dan pinjaman pribadi. Beberapa dari pinjaman ini memiliki tenor 3 bulan. Selanjutnya, akan bermanfaat bagi peminjam untuk melunasi jumlah tersebut lebih awal untuk mengurangi kewajiban mereka.

Meskipun bank dan investor biasanya lebih suka bunga majemuk Bunga majemuk Bunga majemuk adalah bunga yang dikenakan pada jumlah pokok dan total bunga yang terkumpul selama ini. Ini memainkan peran penting dalam menghasilkan imbalan yang lebih tinggi dari investasi.Baca lebih lanjut (CI) atas metode SI, ini masih digunakan untuk pinjaman hipotek, pinjaman mobil, dan pinjaman mobil. Selain itu, pembayaran kupon obligasi tertentuBondsObligasi mengacu pada instrumen utang yang diterbitkan oleh pemerintah atau korporasi untuk memperoleh dana investor untuk jangka waktu tertentu.baca lebih lanjut dan SI tentang sertifikat depositoSertifikat DepositoSertifikat deposito (CD) adalah instrumen investasi yang paling banyak diterbitkan oleh bank, mengharuskan investor untuk mengunci dana untuk jangka waktu tetap untuk mendapatkan pengembalian yang tinggi. CD pada dasarnya mengharuskan investor menyisihkan tabungan mereka dan membiarkannya tidak tersentuh untuk jangka waktu tertentu. Baca lebih lanjut dihitung menggunakan rumus SI. Bahkan pemasok sering membebankan SI pada kredit salesCredit SalesCredit Sales adalah jenis transaksi di mana pelanggan / pembeli diizinkan untuk membayar barang yang dibeli di kemudian hari alih-alih membayar pada waktu pembelian yang tepat. Ini memberi mereka waktu yang diperlukan untuk mengumpulkan uang & melakukan pembayaran. membaca lebih lanjut tentang barang atau jasa.

SI berbeda secara signifikan dari CI. CI adalah tarif yang dikenakan pada jumlah pokok dan jumlah bunga terutang secara keseluruhan. Untuk seorang investor, CI menghasilkan jumlah yang lebih tinggi. Sementara SI dihitung sebagai P*R*T / 100, CI dihitung sebagai P*[1+r] t. Sebagian besar transaksi bank seperti pinjaman bank dan deposito menggunakan metode CI.

Rumus Bunga Sederhana

Untuk memahami perhitungannya, mari kita lihat dulu rumusnya:

Di sini, SI = Bunga Sederhana,

- P = Jumlah Pokok,

- R = Tingkat Bunga, dan

- T = Waktu (dalam tahun).

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Bunga Sederhana (wallstreetmojo.com)

Unsur-unsur SI dijelaskan di bawah ini:

- Jumlah Pokok : Ini adalah jumlah yang dipinjam, diinvestasikan, atau disimpan.

- Tingkat Bunga : Persentase bunga yang dibebankan dari peminjam atau ditawarkan kepada deposan. Hal ini sering ditulis sebagai R/100.

- Waktu : Durasi penghitungan SI, dinyatakan dalam tahun. Katakanlah, jika periodenya dalam bulan, maka itu direpresentasikan sebagai kuartal atau setengah tahun. Ini dibagi dengan 12, 4, atau 2, masing-masing.

Contoh Bunga Sederhana

Mari kita telusuri bagian perhitungan, dan untuk tujuan ini, kita mengilustrasikan tiga contoh berbeda di mana Bunga Sederhana dapat diterapkan.

#1 – Deposit

Tuan A mendepositokan $5000 di bank RST. Jika bank menawarkan SI sebesar 4% pa, tentukan piutang bunga setelah 2 tahun.

Larutan:

SI = (P*R*T)/100

SI = (5000*4*2)/100

SI = $400

Jadi, Tn. A. akan menerima $400 sebagai SI setelah 2 tahun.

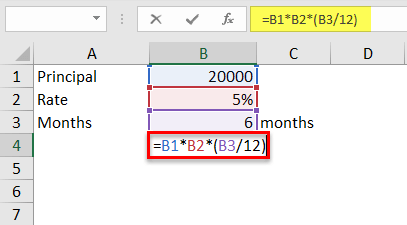

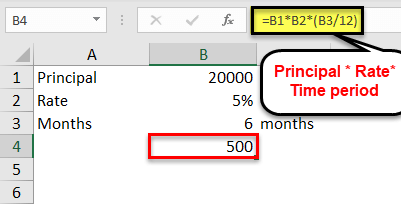

#2 – Obligasi

Bank ABC berlangganan sertifikat deposito sejumlah $20.000 yang dikeluarkan oleh pemerintah India, yang memiliki bunga 5% per tahun. Sertifikat deposito jatuh tempo dalam 6 bulan.

Bunga yang diperoleh Bank ABC atas sertifikat deposito:

SI = Pokok * Tingkat * Jangka waktu

Dengan demikian, Bank ABC akan memperoleh bunga total sebesar $500 atas sertifikat deposito pada saat jatuh tempo, yaitu setelah 6 bulan.

#3 – Hipotek

XYZ Ltd. menggadaikan gedung kantornya dengan bank RST dengan pinjaman sebesar $300000 selama 5 tahun. Misalkan tingkat bunga dibebankan sebesar 9% pa dan dibayarkan setengah tahunan. Hitung angsuran tengah tahunan dan jumlah total yang dibebankan dari perusahaan dalam 5 tahun.

Larutan:

Jumlah Hutang Bunga Hutang Bunga Hutang Bunga adalah jumlah biaya yang telah dikeluarkan tetapi belum dibayar. Ini adalah kewajiban yang muncul di neraca perusahaan. Baca lebih lanjut tentang pinjaman hipotek:

- SI = (P*R*T)/100

- SI = (300000*9*5)/100

- SI = $135000

Angsuran Semesteran :

Pembayaran bunga semesteran = (P*R*T)/ (100*2)

- Pembayaran bunga semesteran = (300000*9*1)/ (100*2)

- Pembayaran bunga semesteran = $13500

Jumlah Periode Pembayaran = Total Tahun*2 (semesteran)

- Jumlah Periode Pembayaran = 5*2

- Jumlah Periode Pembayaran = 10

Jumlah Pokok yang Harus Dibayar Semesteran = Jumlah Pokok/Jumlah Periode Pembayaran

- Jumlah Pokok Hutang Semesteran = 300000/10

- Jumlah Pokok Hutang Setengah Tahunan = $30000

Cicilan Semesteran = Jumlah Pokok yang Harus Dibayar Semesteran + Bunga yang Harus Dibayar Semesteran

- Angsuran Semesteran = 30000 + 13500

- Angsuran Setengah Tahunan = $43500

Jadi, XYZ Ltd. harus membayar total bunga sebesar $135.000 dengan cicilan setengah tahunan sebesar $43.500.

Catatan: Saat menghitung bunga yang harus dibayar setengah tahunan, kami telah mengambil waktu sebagai ½ sejak kami menghitung bunga selama enam bulan, dan ketika dikonversi menjadi tahun, menjadi 6/12 atau ½.

Keuntungan dan kerugian

SI membentuk dasar untuk mempelajari konsep ini untuk pinjaman jangka pendek, obligasi, surat utang, dll. Jadi, mari kita pahami berbagai manfaat lain dari penggunaan metode ini:

- Mudah Dihitung : Seperti namanya, ini adalah salah satu formula paling mudah untuk mengevaluasi minat.

- Tetap Konstan : Jumlah untuk semua periode adalah sama dalam metode SI sampai peminjam melakukan pembayaran lebih awal atau investor menarik dana.

- Berlaku untuk Pinjaman Jangka Pendek : Di era sekarang, SI banyak digunakan oleh Kredit Keuangan Non-Perbankan untuk menghitung pinjaman jangka pendek seperti pinjaman konsumen dan pribadi.

- Manfaat Pembayaran Dini : Peminjam selalu dapat mengurangi utangnyaUtangHutang adalah praktik meminjam barang berwujud, terutama uang oleh individu, bisnis, atau pemerintah, dari orang lain, lembaga keuangan, atau negara.baca lebih lanjut dan beban cicilan dengan melunasi jumlah pinjaman sebelum tanggal jatuh tempo. Ini berarti bahwa dengan berkurangnya jangka waktu pelunasan, jumlahnya juga berkurang.

Selanjutnya, berikut batasan dari metode Simple Interest:

- No Compounding Benefit : Kemunduran utama adalah kegagalannya untuk memberikan pengembalian progresif kepada deposan atau investor. Inilah mengapa metode CI populer di kalangan bank.

- Pengembalian Lebih Rendah : Karena SI diterima hanya pada jumlah yang diinvestasikan atau disimpan, pendapatan terbatas.

- Aplikasi Terbatas : Dalam sistem perbankan dan keuangan modern, metode SI telah kehilangan relevansinya dan dibatasi untuk pinjaman jangka pendek dan uang muka.

Pertanyaan yang Sering Diajukan (FAQ)

Apa itu bunga sederhana?

Bunga Sederhana adalah metode membebankan atau menghasilkan persentase tertentu atas jumlah pokok yang dipinjam atau disimpan dalam periode tertentu. SI dapat dihitung sebagai produk dari jumlah pokok, suku bunga, dan waktu. Berikut adalah rumus untuk metode ini; SI = (Principal*Rate*Time)/100.

Apa perbedaan metode Bunga Sederhana dan Metode Bunga Majemuk?

Bunga Sederhana adalah cara yang lebih mudah dimana bunga dihitung sebagai persentase tertentu dari jumlah pokok dalam periode tertentu dan tetap sama dalam setiap periode berturut-turut. Namun, metode Bunga Majemuk sedikit rumit karena dihitung sebagai persentase dari jumlah pokok ditambah bunga keseluruhan yang harus dibayar.

Apakah bank menggunakan metode Bunga Sederhana atau Metode Bunga Majemuk?

Bank memberikan CI pada rekening tabungan dengan menggunakan metode compounding, yaitu persentase hasil tahunan (APY). Juga, sebagian besar pinjaman bank dibebankan dengan CI, yaitu pada angsuran yang terlewat (terdiri dari jumlah bunga) bersama dengan jumlah pokok tambahan yang harus dibayar.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Bunga Sederhana dan Definisinya. Berikut kita bahas rumus SI, perhitungan, contoh, kelebihan, dan kekurangan. Anda juga dapat melihat artikel di bawah ini untuk mempelajari Corporate Finance.

- Bunga Ekuitas – Arti

- Contoh Bunga Investasi

- Kalkulator Bunga Kartu Kredit

- Bandingkan – Tingkat Bunga Nominal vs Riil