Rumus analisis varians membantu dalam menghitung dan memeriksa perbedaan antara angka standar yang diharapkan oleh bisnis untuk dicapai dan angka aktual yang dicapai oleh mereka, dan dihitung dengan mengurangi angka aktual yang dicapai dengan angka standar yang diharapkan oleh bisnis untuk dicapai.

Apa Rumus Analisis Varians?

Analisis VariansAnalisis VariansAnalisis varians adalah proses mengidentifikasi dan menganalisis perbedaan antara angka standar yang diharapkan perusahaan untuk dicapai dan angka aktual yang mereka capai, untuk membantu perusahaan menganalisis konsekuensi positif atau negatif.baca lebih lanjut mengacu pada penyelidikan, karena penyimpangan, dalam kinerja keuangan dari standar yang ditetapkan perusahaan dalam anggaran. Ini membantu manajemen perusahaan untuk mengawasi dan mengontrol kinerja operasionalnya.

Analisis Varians dapat berlaku untuk banyak variabel, tetapi secara umum dan luas dikategorikan ke dalam jenis yang berbeda berikut:

- Variasi Material

- Varian Overhead Variabel

- Varian Tenaga Kerja

- Selisih Penjualan

- Varians Overhead Tetap

Di bawah ini adalah beberapa rumus Analisis Varians yang dapat diterapkan:

- Rumus Varian Biaya Material = Biaya Standar – Biaya Aktual = (SQ * SP) – (AQ * AP)

- Formula Selisih Tenaga Kerja= Upah Standar – Upah Aktual = (SH * SP) – (AH * AP)

- Rumus Varian Overhead Variabel = Overhead Variabel Standar – Overhead Variabel Aktual = (SR – AR) * AO.

- Rumus Varians Overhead Tetap = (AO * SR) – Overhead Tetap Aktual.

- Rumus Varians Penjualan = (BQ * BP) – (AQ * AP)

templat , dll., Harap berikan kami tautan atribusi

CATATAN:

Di mana,

- SQ = Kuantitas Standar untuk output aktual,

- SP = Harga Standar

- AQ = Kuantitas Aktual

- AP = Harga Aktual

- SH = Jam Standar

- AH = Jam Aktual

- SR = Tarif Standar

- AR = Tingkat Aktual

- AO = Keluaran Aktual

- BQ = Kuantitas Anggaran

- BP = Harga Anggaran

Penjelasan Rumus Analisis Varians

Ada berbagai aspek rumus analisis varians, seperti yang disebutkan di atas. Selisih antara biaya standar bahan langsung Biaya standar Biaya standar adalah perkiraan biaya yang ditentukan oleh perusahaan untuk produksi barang dan jasa atau untuk melakukan operasi dalam keadaan normal dan diperoleh oleh perusahaan dari analisis data historis atau dari time and the motion studies.baca lebih lanjut dan biaya aktual bahan langsung yang digunakan perusahaan untuk produksinya dapat disebut Varians Material (Variasi Biaya). Istilah pertama dalam setiap rumus dikaitkan dengan standar yang ditetapkan, dan istilah kedua dalam setiap keadaan rumus sebenarnya. Perbedaannya memberi kita apakah Varians itu menguntungkan atau merugikan. Ketika hasilnya positif, itu menguntungkan, versus hasil yang negatif merugikan.

Contoh Rumus Analisis Varians (dengan Template Excel)

Mari kita lihat beberapa contoh Rumus Analisis Varians sederhana hingga lanjutan untuk memahaminya dengan lebih baik.

Contoh 1

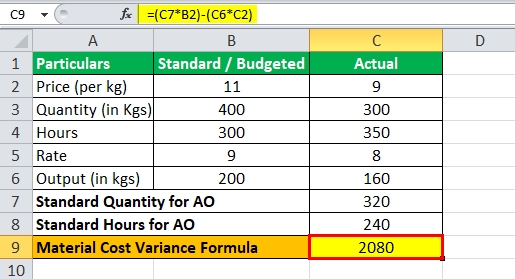

Di bawah ini adalah ringkasan yang diambil dari ABC Ltd., yang memproduksi baja. Anda diminta untuk melakukan analisis varians material dan tenaga kerja.

Di bawah ini diberikan data untuk perhitungan analisis varians.

Perhitungan Kuantitas Standar untuk AO

Perhitungan Jam Standar untuk AO

Perhitungan Varians Biaya Material

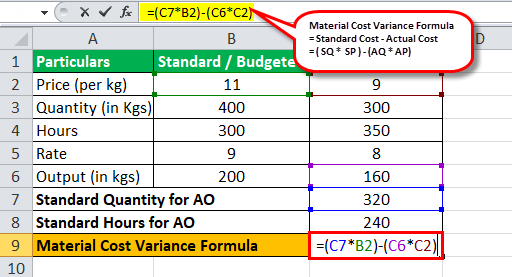

Rumus Varians Biaya Material = Biaya Standar – Biaya Aktual

= (SQ * SP) – (AQ * AP)

= (320*11) – (300*9)

Varians Biaya Material akan menjadi –

= 2080 (Menguntungkan)

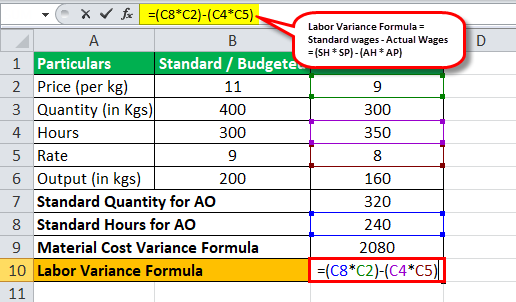

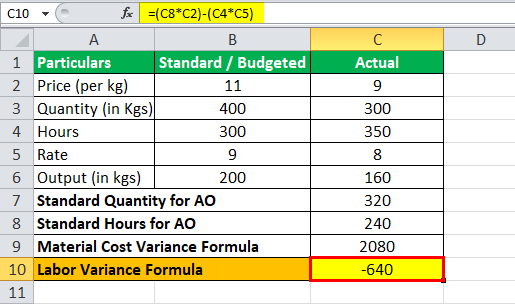

Perhitungan Varian Tenaga Kerja

Formula Selisih Tenaga Kerja = Upah Standar – Upah Aktual

= (SH * SP) – (AH * AP)

= (240*9) – (350*8)

Varians Tenaga Kerja akan –

= 640 (Merugikan)

CATATAN: Setiap kali ada angka negatif dalam analisis varians, maka harus ditulis sebagai Merugikan dan bukan negatif.

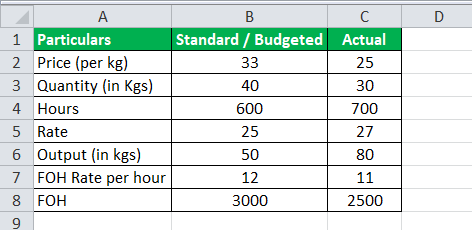

Contoh #2

Industri Prashant, sebuah perusahaan terkenal dalam pembuatan kabel tembaga, khawatir tentang kinerja aktualnya karena kenaikan biaya overhead dan telah memberi Anda data di bawah ini dan meminta Anda melakukan analisis overhead untuk tetap dan variabel.

Di bawah ini diberikan data untuk perhitungan analisis varians.

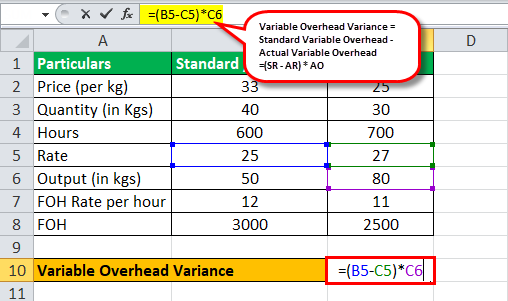

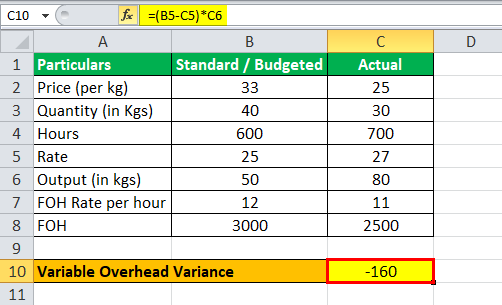

Perhitungan Varian Overhead Variabel

Variasi Overhead Variabel = Overhead Variabel Standar – Overhead Variabel Aktual = (SR – AR) * AO

= (25 – 27) * 80

Varians Overhead Variabel akan menjadi –

= 160 (Merugikan)

Perhitungan Varian Overhead Tetap

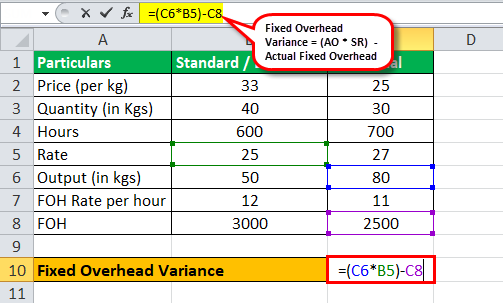

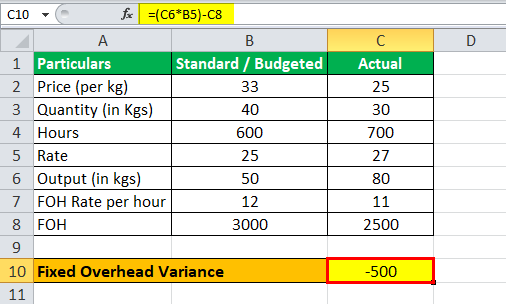

Varian Overhead Tetap = (AO * SR) – Overhead Tetap Aktual

=(80 * 25) – 2500

Varians Overhead Tetap akan menjadi –

=500 (Merugikan)

Contoh #3

Silver ltd telah mencoba untuk menganalisis masalahnya terkait dengan kinerja karena tidak dapat menganalisis mengapa ia gagal memenuhi laba estimasi jalanannya, dan setelah penyelidikan awal, ia menemukan bahwa laba operasinya berfluktuasi dari tahun ke tahun. Oleh karena itu, pendorong untuk hal yang sama adalah laba kotor, dan karenanya memutuskan untuk meninjau kembali masalah terkait produksinya, jika ada. Anda diminta untuk melakukan semua analisis varians dan memberi tahu manajemen Silver ltd di mana letak masalahnya.

Di bawah ini diberikan data untuk perhitungan analisis varians.

Perhitungan Kuantitas Standar untuk AO

Perhitungan Jam Standar untuk AO

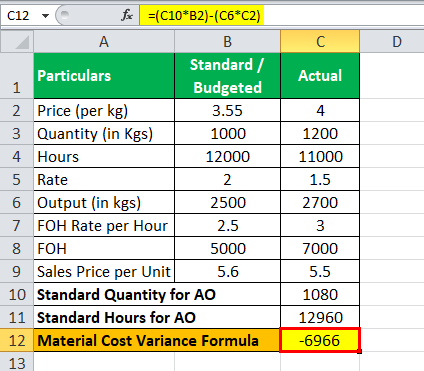

Perhitungan Varians Biaya Material

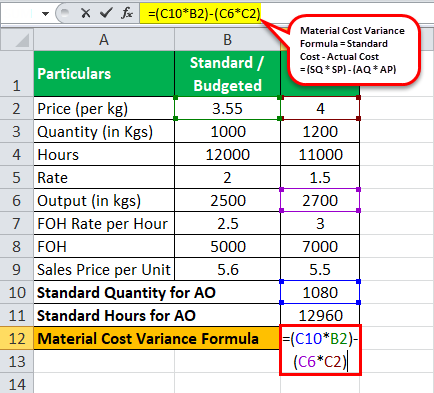

Rumus Varians Biaya Bahan = Biaya Standar – Biaya Aktual

=(SQ * SP) – (AQ * AP)

=(1080*3.55) – (2700*4)

Varians Biaya Material akan menjadi –

= 6966 (Merugikan)

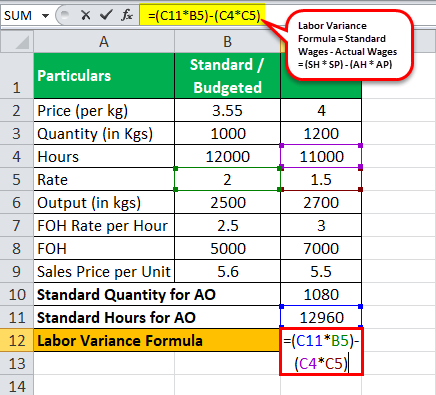

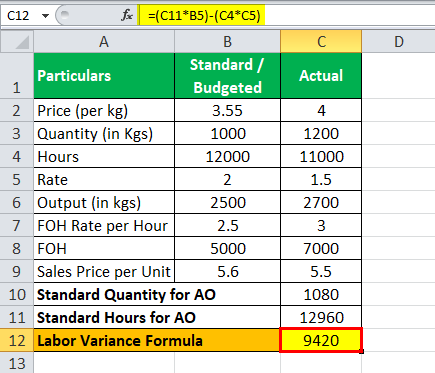

Perhitungan Formula Ragam Tenaga Kerja

Formula Selisih Tenaga Kerja = Upah Standar – Upah Aktual

= (SH * SP) – (AH * AP)

=(12960*2) – (11000*1,5)

Varians Tenaga Kerja akan –

= 9420 (Menguntungkan)

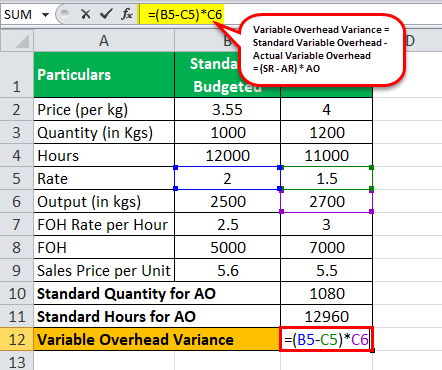

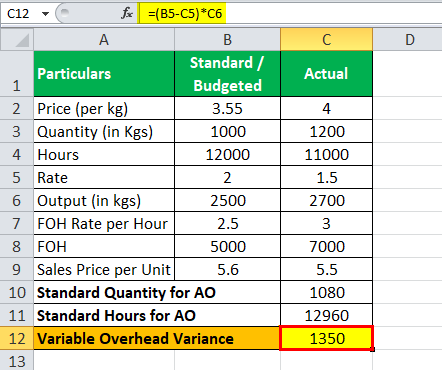

Perhitungan Varian Overhead Variabel

Variasi Overhead Variabel = Overhead Variabel Standar – Overhead Variabel Aktual = (SR – AR) * AO

=(2 – 1,5) * 2700

Varians Overhead Variabel akan menjadi –

= 1350 (Menguntungkan)

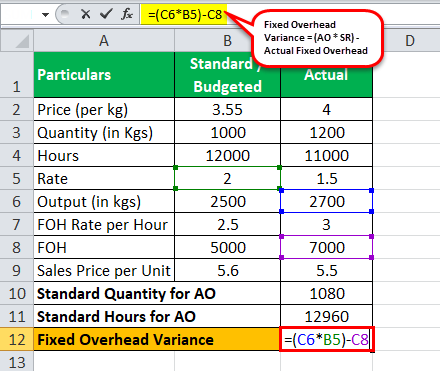

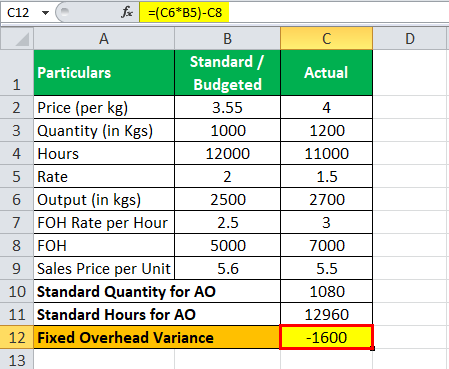

Perhitungan Varian Overhead Tetap

Varian Overhead Tetap = (AO * SR) – Overhead Tetap Aktual

=(2700 * 2) – 7000

Varians Overhead Tetap akan menjadi –

= 1600 (Merugikan)

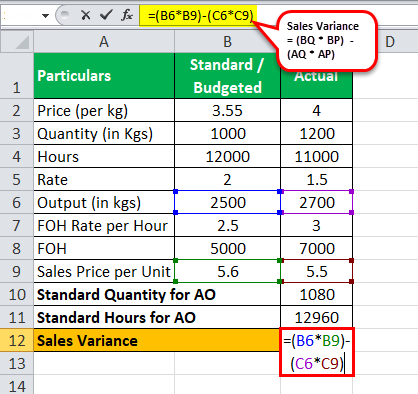

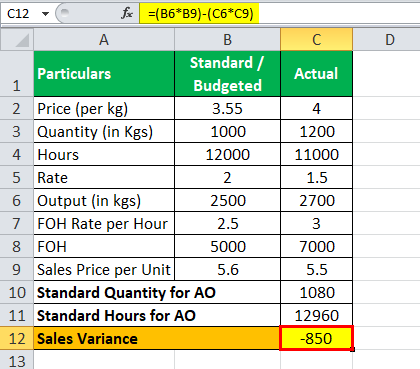

Perhitungan Varians Penjualan

Varian Penjualan = (BQ * BP) – (AQ * AP)

=(2500*5.6) – (2700*5.5)

Varians Penjualan akan menjadi –

= 850 (Merugikan)

Relevansi dan Penggunaan

Dapat dikatakan bahwa analisis varians melibatkan isolasi berbagai penyebab variasi dalam penganggaran jika dibandingkan dengan hasil aktual. Analisis varians membantu dalam manajemen dengan pengecualianManajemen Dengan PengecualianManajemen dengan pengecualian adalah strategi yang menyatakan bahwa manajer dan supervisor harus menyelidiki dan mengembangkan solusi untuk masalah dengan penyimpangan dari standar yang ditetapkan, norma, praktik bisnis, penyimpangan keuntungan, masalah kualitas dan masalah infrastruktur alih-alih memeriksa dan menangani aktivitas bisnis rutin. Baca lebih lanjut konsep dengan menggambarkan semua penyimpangan dari standar yang memengaruhi kinerja keuangan perusahaan. Jika analisis varians tidak dilakukan, pengecualian tersebut dapat menyebabkan penundaan tindakan dari manajemen, yang sangat diperlukan dalam situasi tersebut. Kinerja setiap tanggung jawab yang ditugaskan ke berbagai departemen diukur dan dievaluasi berdasarkan standar mengenai area yang berada dalam kendali langsungnya.

Artikel yang Direkomendasikan

Ini telah menjadi panduan Formula Analisis Varians. Di sini kita membahas cara menghitung 5 varian teratas menggunakan rumusnya beserta contoh & template excel. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Menghitung Varians PopulasiMenghitung Varians PopulasiVarian populasi dapat dihitung dengan menggunakan rumus berikut: σ2 = ∑ni=1 (xi – μ)2 / N, dimana σ2 adalah varians populasi, x1, x2, x3,…..xn adalah observasi, N adalah jumlah pengamatan dan µ adalah rata-rata kumpulan data.baca selengkapnya

- Rumus Analisis Vertikal

- Menghitung Portofolio Varians Hitung Portofolio Varians Portofolio varians adalah nilai statistik dari teori investasi modern yang mengukur penyebaran pengembalian rata-rata portofolio dari rata-ratanya. Singkatnya, ini menentukan total risiko portofolio. Variasi portofolio = w12 * ơ12+w22 * ơ22+2 * ρ1,2 * w1 * w2 * ơ1 * ơ2baca lebih lanjut

- Varians vs. Deviasi StandarVariasi Vs. Standard DeviationVariance adalah nilai numerik yang mendefinisikan variabilitas setiap observasi dari rata-rata aritmatika, sedangkan Standard Deviation adalah ukuran untuk menentukan sebaran observasi dari mean aritmatika. Baca selengkapnya

- Biaya Pekerjaan vs Biaya Proses Biaya Pekerjaan Vs Biaya ProsesDalam kasus Biaya Pekerjaan, biaya kontrak khusus atau khusus dihitung di mana pekerjaan dilakukan sesuai dengan instruksi dari klien khusus perusahaan, sedangkan, dalam kasus Proses penetapan biaya, biaya yang dibebankan ke proses perusahaan yang berbeda ditentukan.baca lebih lanjut