Apa Kewajiban Saat Ini?

Kewajiban lancar adalah kewajiban perusahaan yang diharapkan akan dibayar dalam waktu satu tahun dan termasuk kewajiban seperti hutang dagang, pinjaman jangka pendek, hutang bunga, cerukan bank dan kewajiban jangka pendek perusahaan lainnya.

Kewajiban Lancar di neraca mengacu pada hutang atau kewajiban yang dimiliki perusahaan dan harus diselesaikan dalam satu tahun fiskal atau siklus operasi normalnya, mana yang lebih lama. Kewajiban ini dicatat di Neraca dengan urutan jangka pendek hingga jangka panjang. Definisi tidak termasuk jumlah yang belum dikeluarkan sesuai akuntansi akrualAkuntansi AkrualAkuntansi Akrual adalah metode akuntansi yang secara instan mencatat pendapatan & pengeluaran setelah transaksi terjadi, terlepas dari kapan pembayaran diterima atau dilakukan. Baca selengkapnya. Misalnya, gaji yang harus dibayarkan kepada karyawan untuk layanan di tahun fiskal berikutnya Tahun Fiskal Tahun Fiskal (TA) disebut sebagai periode yang berlangsung selama dua belas bulan dan digunakan untuk penganggaran, pembukuan, dan semua pelaporan keuangan lainnya untuk industri. Beberapa Tahun Fiskal yang paling umum digunakan oleh bisnis di seluruh dunia adalah: 1 Januari hingga 31 Desember, 1 April hingga 31 Maret, 1 Juli hingga 30 Juni dan 1 Oktober hingga 30 SeptemberBaca lebih lanjut belum jatuh tempo karena layanan belum telah ditanggung.

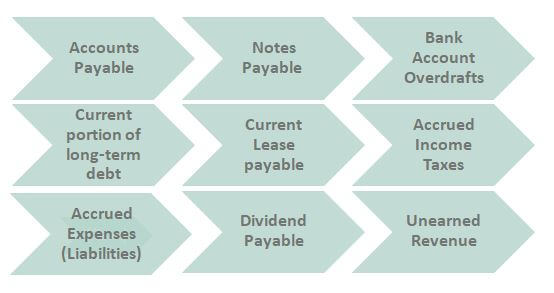

Daftar Kewajiban Lancar

Daftar kewajiban lancar adalah sebagai berikut:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Kewajiban Saat Ini (wallstreetmojo.com)

#1 – Hutang Akun

Hutang Usaha Hutang Usaha Hutang Usaha adalah jumlah yang harus dibayar oleh bisnis kepada pemasok atau vendornya untuk pembelian produk atau layanan. Ini dikategorikan sebagai kewajiban lancar di neraca dan harus dipenuhi dalam periode akuntansi.Baca lebih lanjut biasanya merupakan komponen utama yang mewakili pembayaran kepada pemasok dalam waktu satu tahun untuk bahan baku yang dibeli, yang dibuktikan dengan faktur pasokan.

Ini contohnya

Kami mencatat dari atas bahwa Utang Usaha Colgate adalah $1.124 juta pada tahun 2016 dan $1.110 juta pada tahun 2015.

#2 – Wesel Bayar (Jangka Pendek)-

Notes PayableNotes PayableNotes Payable adalah surat promes yang mencatat janji tertulis peminjam kepada pemberi pinjaman untuk membayar jumlah tertentu, dengan bunga, pada tanggal tertentu. baca lebih lanjut adalah kewajiban keuangan jangka pendek yang dibuktikan dengan instrumen yang dapat dinegosiasikan Instrumen yang dapat dinegosiasikan Instrumen yang dapat dinegosiasikan mengacu pada dokumen tertulis yang dapat dialihkan dan ditandatangani dimana pembayar menjamin atau berjanji untuk membayar jumlah tertentu pada tanggal tertentu di masa mendatang atau sesuai permintaan kepada penerima pembayaran atau pembawa. Ini termasuk bill of exchange, delivery order, promissory note, customer receipt, dll.baca lebih lanjut seperti pinjaman bank atau kewajiban untuk pembelian peralatan. Mungkin berbunga atau tidak berbunga.

Wesel bayar dan hutang pinjaman untuk Colgate masing-masing adalah $13 juta dan $4 juta pada tahun 2016 dan 2015.

#3 – Cerukan Rekening Bank

Uang muka jangka pendek yang dibuat oleh bank untuk mengimbangi akunOffset AkunOffset akun adalah akun yang terkait langsung atau tidak langsung dengan akun lain. Ini mengurangi saldo akun terkait untuk memberi kami saldo bersih yang digunakan untuk perhitungan, penilaian, interpretasi, dan penerapan dalam laporan keuangan karena persyaratan mungkin timbul dalam perjalanan bisnis dan persyaratan undang-undang.baca lebih lanjut cerukan karena kelebihan dana di atas batas yang tersedia. Lihat juga fasilitas kredit bergulir Fasilitas Kredit BergulirFasilitas kredit bergulir mengacu pada fasilitas pinjaman yang disetujui sebelumnya yang diberikan oleh bank kepada klien korporat mereka. Dinyatakan bahwa perusahaan bebas meminjam dana dari lembaga keuangan ini untuk memenuhi kebutuhan arus kas mereka dengan melunasi biaya komitmen yang mendasarinya.baca lebih lanjut

#4 – Porsi utang jangka panjang saat ini

Porsi Lancar Utang Jangka Panjang Bagian Lancar Utang Jangka Panjang Porsi Lancar Utang Jangka Panjang (CPLTD) harus dibayar dalam tahun berikutnya sejak tanggal neraca, dan dipisahkan dari utang jangka panjang sebagaimana seharusnya dibayar dalam tahun depan menggunakan arus kas perusahaan atau dengan menggunakan aset lancarnya.baca lebih lanjut merupakan bagian dari hutang jangka panjang yang jatuh tempo dalam tahun depan

#5 – Hutang Sewa Saat Ini-

Kewajiban sewa karena lessor Lessor Lessor adalah individu atau badan yang menyewakan aset seperti tanah, rumah atau mesin kepada orang atau organisasi lain untuk jangka waktu tertentu.baca lebih lanjut dalam jangka pendek

Pengajuan SEC Facebook

Porsi sewa modal Facebook saat ini masing-masing adalah $312 juta dan $279 pada tahun 2012 dan 2011.

#6 – Pajak Penghasilan yang Masih Harus Dibayar atau Hutang pajak saat ini

Pajak Penghasilan terutang kepada pemerintah tetapi belum dibayar

Kami mencatat dari atas bahwa pajak pendapatan terutang Colgate masing-masing adalah $441 juta dan $277 juta.

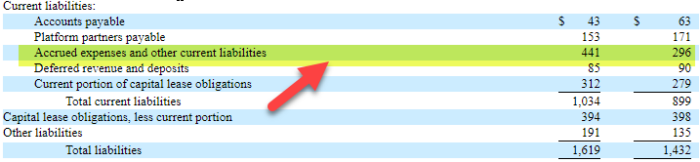

#7 – Biaya Akrual (Kewajiban)

Biaya yang belum dibayarkan kepada pihak ketiga tetapi sudah terjadi seperti bunga dan hutang gaji Hutang Gaji Hutang gaji mengacu pada kewajiban perusahaan terhadap karyawannya terhadap jumlah gaji suatu periode yang jatuh tempo tetapi belum dibayarkan kepada mereka oleh perusahaan dan itu ditunjukkan dalam neraca perseroan di bawah kepala kewajiban.baca lebih lanjut. Ini terakumulasi dengan waktu. Namun, mereka akan dibayar ketika jatuh tempo. Misalnya, gaji yang diperoleh karyawan tetapi belum dibayarkan dilaporkan sebagai gaji yang masih harus dibayar.

Kewajiban akrual Facebook Kewajiban akrual Kewajiban akrual mengacu pada kewajiban terhadap pengeluaran yang dikeluarkan perusahaan selama satu periode akuntansi; namun, belum dilakukan pembayaran moneter untuk pengeluaran tersebut dalam periode akuntansi yang sama. Pengeluaran ini muncul sebagai kewajiban dalam neraca perusahaan. Baca lebih lanjut masing-masing adalah $441 juta dan $296 juta.

#8 – Hutang Dividen-

Hutang dividen adalah Dividen yang diumumkanDividen yang DiumumkanDividen yang diumumkan adalah bagian dari laba yang diperoleh yang diputuskan oleh dewan direksi perusahaan untuk dibayarkan sebagai dividen kepada pemegang saham perusahaan tersebut sebagai imbalan atas investasi yang dilakukan oleh pemegang saham melalui pembelian sekuritas perusahaan.baca lebih lanjut , tetapi belum dibayarkan kepada pemegang saham.

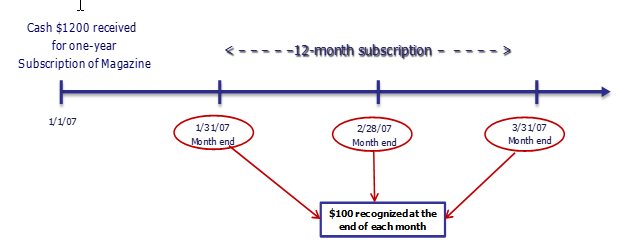

#9 – Pendapatan Diterima Dimuka-

Pendapatan diterima di muka Pendapatan diterima di muka Pendapatan diterima di muka adalah uang muka yang diterima oleh perusahaan untuk barang atau jasa yang belum disampaikan. Dengan kata lain, ini terdiri dari jumlah yang diterima untuk pengiriman barang yang akan dilakukan di masa mendatang. Baca lebih lanjut adalah pembayaran di muka yang dilakukan oleh pelanggan untuk penyelesaian pekerjaan di masa mendatang dalam jangka pendek seperti langganan majalah di muka.

Contoh di bawah ini adalah detail pendapatan berlangganan yang diterima di muka untuk Media (perusahaan majalah)

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Kewajiban Saat Ini (wallstreetmojo.com)

Bagaimana cara menganalisis?

Kewajiban lancar di neraca memberlakukan pembatasan pada kas Pembatasan Kas Kas yang dibatasi adalah bagian dari kas yang telah disisihkan untuk tujuan tertentu. Biasanya disimpan dalam rekening khusus (misalnya, rekening escrow) sehingga tetap terpisah dari kas dan setara bisnis lainnya. Baca lebih lanjut arus perusahaan dan harus dikelola dengan hati-hati untuk memastikan bahwa perusahaan memiliki cukup aktiva lancar untuk mempertahankan likuiditas jangka pendek. Dalam kebanyakan kasus, perusahaan diharuskan memelihara kewajiban untuk mencatat pembayaran yang belum jatuh tempo. Sekali lagi, perusahaan mungkin ingin memiliki kewajiban karena menurunkan kewajiban bunga jangka panjang mereka.

Beberapa cara penting untuk menganalisisnya adalah 1) Modal Kerja dan 2) Rasio Lancar (& Rasio Cepat)

#1 – Modal Kerja

Modal kerja adalah modal yang membuat aset tetapAset tetapAset tetap adalah aset yang dimiliki untuk jangka panjang dan diharapkan tidak dapat diubah menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut pekerjaan dalam organisasi. Modal kerja dapat dihitung sebagai berikut:

Formula Modal Kerja Formula Modal KerjaModal kerja adalah jumlah yang tersedia bagi perusahaan untuk pengeluaran sehari-hari. Ini adalah ukuran likuiditas, efisiensi, dan kesehatan keuangan perusahaan, dan dihitung menggunakan rumus sederhana: “aset lancar (piutang, uang tunai, persediaan barang yang belum selesai dan bahan baku) MINUS kewajiban lancar (hutang, hutang jatuh tempo dalam satu tahun)”baca selanjutnya = Aset Lancar – Kewajiban Lancar

- Posisi likuiditas perusahaan dapat diukur dengan menganalisis modal kerjanya. Modal kerja yang berlebihan berarti tingkat aset lancar jauh lebih tinggi di neraca. Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. . Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya. Kelebihan modal yang diblokir dalam aset ini memiliki biaya peluang bagi perusahaan karena dapat diinvestasikan di area lain untuk menghasilkan laba lebih tinggi daripada menganggur dalam modal kerja.

- Di sisi lain, modal kerja yang tidak memadai dapat menimbulkan masalah likuiditas jangka pendek jika perusahaan mempertahankan aset lancar yang tidak cukup untuk memenuhi kewajiban. Masalah likuiditas yang konsisten dapat menimbulkan masalah dalam kelancaran fungsi perusahaan dan memengaruhi kredibilitas perusahaan di pasar.

#2 – Rasio Lancar & Rasio Cepat

Kewajiban Lancar di neraca juga digunakan untuk menghitung rasio likuiditas seperti rasio lancar dan rasio cepat. Rasio ini dihitung sebagai berikut:

Rasio Lancar = Aset Lancar (CA) / Kewajiban Lancar (CL) dan

Rasio Cepat = (CA- Persediaan)/CL

- Sedangkan modal kerja merupakan ukuran mutlak, current ratio atau rasio modal kerja Rasio Modal KerjaRasio modal kerja adalah rasio yang membantu dalam menilai kinerja keuangan dan kesehatan perusahaan dimana rasio kurang dari 1 menunjukkan probabilitas keuangan atau masalah likuiditas di masa depan bagi perusahaan, dan dihitung dengan membagi total aset lancar perusahaan dengan total kewajiban lancarnya.baca lebih lanjut dapat digunakan untuk membandingkan perusahaan dengan perusahaan sejenis. Rasio bervariasi di seluruh industri, dan 1,5 biasanya merupakan standar yang dapat diterima. Rasio di atas 2 atau di bawah 1 menunjukkan pengelolaan modal kerja yang tidak memadai.

- Rasio Lancar Rasio Lancar Rasio lancar adalah rasio likuiditas yang mengukur seberapa efisien suatu perusahaan dapat membayar kembali pinjaman jangka pendeknya dalam setahun. Rasio lancar = aset lancar/kewajiban lancar baca lebih lanjut digunakan dalam analisis keuangan bersama dengan rasio cepat, yang mengukur kemampuan perusahaan untuk memenuhi kewajibannya menggunakan asetnya yang lebih likuid. Perusahaan dapat membanggakan rasio lancar yang tinggi. Namun, sebagian besar aset lancarnya dapat berupa persediaan, yang sulit dikonversi menjadi uang tunai dan karenanya kurang likuid. Dalam hal kebutuhan dana segera untuk memenuhi kewajiban, aset yang kurang likuid ini tidak akan membantu perusahaan.

- Rasio Cepat Rasio Cepat Rasio cepat, juga dikenal sebagai rasio uji asam, mengukur kemampuan perusahaan untuk membayar hutang jangka pendek dengan bantuan aset yang paling likuid. Ini dihitung dengan menambahkan total kas dan setara, piutang, dan investasi perusahaan yang dapat dipasarkan, lalu membaginya dengan total kewajiban lancar. Baca lebih banyak kurang dari 1 menandakan bahwa perusahaan tidak akan dapat membayar kembali jangka pendeknya kewajiban. Dengan demikian rasio cepat juga disebut sebagai rasio uji asam Rasio Uji Asam Rasio uji asam adalah ukuran likuiditas jangka pendek perusahaan dan dihitung dengan membagi penjumlahan aset paling likuid seperti kas, setara kas, surat berharga atau jangka pendek. investasi berjangka, dan piutang lancar dengan total kewajiban lancar. Rasio ini juga dikenal sebagai Quick Ratio.Baca lebih lanjut, yang berbicara tentang kekuatan keuangan perusahaan.

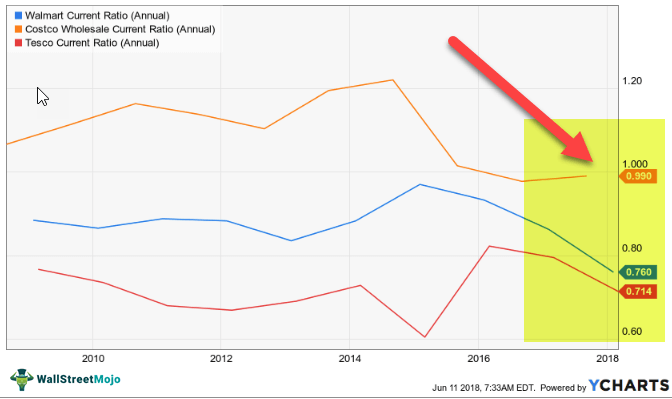

Mengapa Kewajiban Lancar lebih tinggi di Industri Ritel?

Untuk industri ritel, rasio lancar biasanya kurang dari 1, artinya kewajiban lancar di neraca lebih dari aset lancar Aset Lancar Aset Lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk uang tunai langsung atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, uang tunai, setara kas, surat berharga, piutang, dll.baca lebih lanjut.

Seperti yang kami catat dari atas, Rasio Lancar Costco adalah 0,99, Rasio Lancar Walmart adalah 0,76, dan Rasio Lancar Tesco adalah 0,714.

- Pengecer seperti Walmart, Costco, dan Tesco mempertahankan modal kerja minimal karena mereka dapat menegosiasikan periode kredit yang lebih lama dengan pemasok tetapi mampu menawarkan sedikit kredit kepada pelanggan.

- Dengan demikian mereka memiliki hutang usaha yang jauh lebih tinggi dibandingkan dengan piutang Hutang Hutang Dibandingkan Dengan Piutang Sementara Piutang Usaha adalah jumlah modal yang dimiliki klien / pelanggan untuk bisnis, Hutang Usaha adalah jumlah modal yang harus dimiliki bisnis kepada pemasoknya. Baca selengkapnya.

- Pengecer tersebut juga menjaga persediaan minimal melalui manajemen rantai pasokan yang efisien.

Kesimpulan

Sebagian besar Neraca memisahkan kewajiban lancar dari kewajiban jangka panjang. Ini memberikan gambaran tentang iuran jangka pendek dan merupakan informasi penting bagi pemberi pinjaman, analis keuangan, pemilik, dan eksekutif perusahaan untuk menganalisis likuiditas, manajemen modal kerjaManajemen Modal KerjaManajemen Modal Kerja mengacu pada pengelolaan modal yang dibutuhkan perusahaan untuk membiayai kegiatan usahanya sehari-hari. Penting bagi perusahaan untuk memaksimalkan efisiensi operasionalnya, mengelola liabilitas dan aset jangka pendeknya dengan benar, menghindari penggunaan sumber daya yang kurang dan menghindari perdagangan berlebihan, dll.Baca lebih lanjut, dan bandingkan seluruh perusahaan dalam industri. Menjadi bagian dari modal kerja juga penting untuk menghitung arus kas bebas suatu perusahaan.

Meskipun lebih bijaksana untuk mempertahankan rasio saat ini dan rasio cepat minimal 1, rasio saat ini lebih besar dari satu memberikan bantalan tambahan untuk menangani kontinjensi yang tidak terduga. Fasilitas manufaktur tradisional mempertahankan aset lancar Aset Lancar Aset Lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, kas, setara kas, surat berharga, piutang, dll. Baca lebih lanjut di tingkat dua kali lipat dari kewajiban lancar di neraca. Namun, peningkatan penggunaan teknik manufaktur tepat waktu di perusahaan manufaktur modern seperti sektor otomotif telah mengurangi persyaratan saat ini.

Video Hutang Lancar

Artikel yang Direkomendasikan

Artikel ini adalah panduan tentang apa itu Current Liabilities dan definisinya. Di sini kami menyediakan daftar kewajiban lancar beserta contoh praktis dan cara terbaik untuk menganalisis kewajiban lancar, modal kerja, dan rasio likuiditas seperti rasio lancar dan rasio cepat. Anda juga dapat melihat artikel yang direkomendasikan berikut ini tentang dasar-dasar akuntansi –

- Tanggung Jawab Bersama

- Menghitung Siklus Operasi

- Aset Lancar vs. Aset Tidak Lancar

- Harta Lancar