Arti Perjanjian Forward Rate

Forward Rate Agreement, yang dikenal sebagai FRA, mengacu pada kontrak keuangan yang disesuaikan yang diperdagangkan Over the Counter (OTC) dan memungkinkan rekanan, terutama bank besar, perusahaan untuk menentukan suku bunga untuk kontrak yang akan dimulai di masa mendatang.

Dua pihak terlibat dalam Perjanjian Nilai Maju: Pembeli dan Penjual. Pembeli kontrak semacam itu menetapkan suku bunga pinjaman pada awal kontrak, dan penjual menetapkan suku bunga pinjaman. Pada awal FRA, kedua belah pihak tidak memiliki keuntungan/kerugian.

Namun, seiring berjalannya waktu, Pembeli FRA diuntungkan jika Tingkat Bunga naik dari tingkat yang ditetapkan pada awal, dan Penjual Diuntungkan jika tingkat bunga turun pada tingkat yang ditetapkan pada awal. Singkatnya, Forward Rate Agreement adalah Zero-sum gamesZero-sum GamesPermainan zero-sum mengacu pada situasi kompetitif di mana keuntungan satu sama dengan kerugian yang lain dan sebaliknya, sehingga meniadakan perubahan kekayaan bersih bagi peserta yang terlibat. Jumlah peserta bisa apa saja kecuali satu. Ini adalah jenis teori permainan dan sering berlaku dalam situasi ekonomi dan politik. baca lebih lanjut di mana keuntungan yang satu merupakan kerugian bagi yang lain.

Rumus Perjanjian Tingkat Maju

Rumus untuk menghitung Forward Rate adalah sebagai berikut:

Rumus Perjanjian Kurs Maju = R2 + (R2 – R1) x [T1 / (T2 – T1)]

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi?Tautan Artikel yang akan Di-Hyperlink

Misalnya:Sumber: Perjanjian Tarif Maju (wallstreetmojo.com)

Contoh Forward Rate Agreements (FRA).

Namun, ada beberapa cara untuk menghitungnya, yang dibahas melalui contoh di bawah ini.

Contoh 1

Mari kita pahami Konsep FRA dengan bantuan beberapa contoh:

- Forward Rate Agreement biasanya dilambangkan, seperti 2×3 FRA, yang berarti pinjaman 30 hari, enam puluh hari dari sekarang. Angka pertama sesuai dengan tanggal penyelesaian pertama, Tanggal Penyelesaian, Tanggal penyelesaian adalah tanggal penyelesaian kas dan aset yang telah ditukar atau diperdagangkan dengan menjaring proses yang terjadi beberapa hari yang lalu. Biasanya untuk saham, ini adalah dua hari kerja setelah perdagangan. Baca lebih lanjut dan yang kedua dari waktu hingga jatuh tempo akhir kontrak.

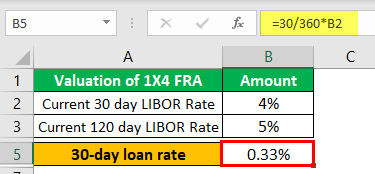

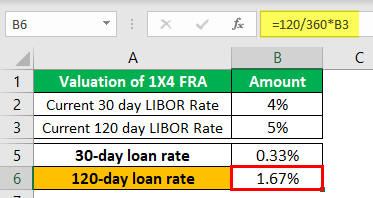

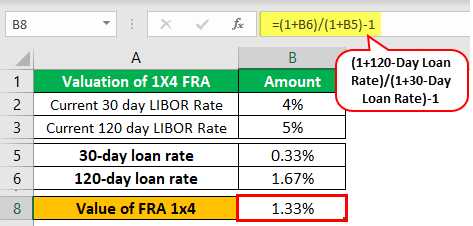

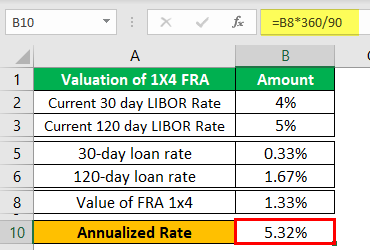

- Seseorang harus memahami terminologi ini untuk memahami nuansa Perjanjian Tingkat Maju. Sekarang biarkan Raven Bank ingin menilai FRA 1X4 (yang berarti pinjaman 90 hari, 30 hari dari sekarang)

Tarif LIBOR 30 hari saat ini: 4%

Tarif LIBOR 120 hari saat ini: 5%

Mari kita hitung suku bunga pinjaman 30 hari dan suku bunga pinjaman 120 hari untuk mendapatkan persamaan 1/(n1-n2) – 1″ url=”https://www.wallstreetmojo.com/forward-rate-formula/”]maju rate”Forward”The, yang akan membuat nilai FRA setara dengan nol pada awal:

Contoh #2

- Axon International mengadakan Perjanjian Suku Bunga Maju untuk menerima suku bunga sebesar 3,75% dengan peracikan terus-menerus Formula peracikan terus-menerus menggambarkan bunga yang diterima ketika peracikan konstan dilakukan untuk jumlah periode yang tak terbatas. Empat variabel yang digunakan untuk perhitungannya adalah jumlah pokok, waktu, suku bunga dan jumlah periode pemajemukan. Baca lebih lanjut pokok USD 1 Juta antara akhir tahun pertama dan akhir tahun kedua.

- Tingkat Nol saat ini untuk satu tahun adalah 3,25%, dan untuk dua tahun adalah 3,50%.

Ini adalah Kontrak FRA 1X2.

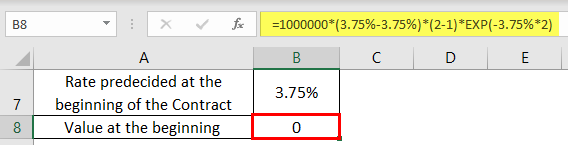

Mari hitung nilai Forward Rate Agreement dalam dua skenario:

- Di awal kontrak

Dengan demikian kita dapat melihat di awal Perjanjian Forward Rate bahwa tidak ada kerugian keuntungan bagi salah satu dari kedua belah pihak.

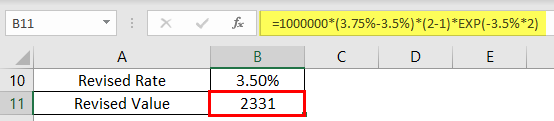

Sekarang mari kita asumsikan kurs turun menjadi 3,5%, dan mari kita hitung lagi nilai FRA:

(berkas Excel terlampir)

Dengan demikian kita dapat melihat bahwa ketika suku bunga bergerak, nilai FRA berubah lagi untuk satu rekanan dan kerugian yang setara untuk rekanan lainnya.

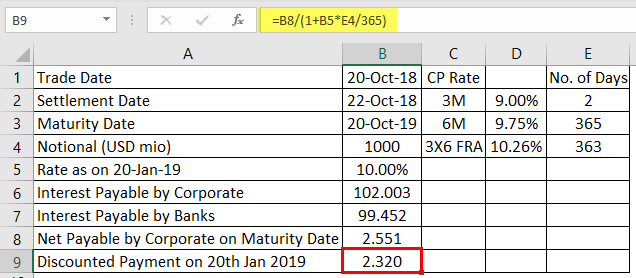

Contoh #3

- Rand Bank menandatangani Forward Rate Agreement pada tanggal 20 Oktober 2018 dengan Flexi Industries, dimana Bank akan membayar bunga tetap sebesar 10% dan, sebagai imbalannya, akan menerima tingkat bunga mengambang berdasarkan Commercial PaperCommercial PaperCommercial Paper adalah uang instrumen pasar yang digunakan untuk memperoleh pendanaan jangka pendek dan sering diterbitkan oleh bank-bank dan korporasi-korporasi kelas investasi dalam bentuk surat promes.baca lebih lanjut kurs yang ada pada saat pembayaran.

- Pembayaran diselesaikan setiap triwulan, dengan pembayaran pertama jatuh tempo pada tanggal 20 Januari 2019 .

Di bawah ini adalah detailnya:

(berkas excel terlampir)

Dengan demikian Rand Bank akan menerima USD 2,32 juta dari Flexi Industries.

Keuntungan Forwarding Rate Agreement (FRA)

- Hal ini memungkinkan para pihak dalam Perjanjian tersebut untuk mengurangi risiko peminjaman dan pemberian pinjaman di masa mendatang terhadap pergerakan yang merugikan dengan mengadakan kontrak semacam itu. Misalnya, pelaku pasar yang dijadwalkan menerima pembayaran dalam mata uang asing pada akhir satu tahun dapat menghindari risiko fluktuasi mata uang dengan mengadakan Perjanjian Forward Rate. Demikian pula, Bank yang telah meminjam dana pada suku bunga tetap dan mengharapkan suku bunga menurun di masa depan dapat mengambil manfaat dari penurunan tersebut dengan mengadakan Perjanjian Forward ratepayer sebagai Pembayar suku bunga mengambang.

- Ini sering digunakan untuk Trading berdasarkan ekspektasi suku bunga pelaku Pasar.

- Forward Rate Agreements adalah kontrak derivatif yang merupakan bagian dari Off-Balance SheetOff-Nalance SheetOff-balance sheet adalah aset yang tidak dimiliki secara langsung oleh bisnis dan oleh karena itu tidak muncul dalam format dasar neraca. Namun, mereka cenderung mempengaruhi keuangan perusahaan secara tidak langsung.baca lebih lanjut dan, dengan demikian, tidak berdampak pada Rasio NeracaRasio NeracaRasio neraca menunjukkan hubungan antara dua item neraca atau analisis item neraca untuk menginterpretasikan hasil perusahaan secara kuantitatif. Misalnya perputaran piutang, perputaran hutang, rasio perputaran persediaan.baca lebih lanjut.

Kerugian dari Forwarding Rate Agreement (FRA)

- FRA disesuaikan dan diperdagangkan secara Over-the-counter dan, dengan demikian, membawa jumlah Counterparty Risk yang lebih tinggiJumlah Risiko CounterpartyCounterparty risk mengacu pada risiko potensi kerugian yang diharapkan untuk satu counterparty sebagai akibat dari kegagalan counterparty lain pada atau sebelum jatuh tempo kontrak derivatif.baca lebih lanjut dibandingkan dengan kontrak Futures standar, yang diselesaikan melalui Qualified Centralized Counterparty (QCCP)

- Tidak mudah untuk menemukan rekanan ketiga untuk menutup kontrak sebelum jatuh tempo jika kontrak asli akan ditutup dan rekanan awal tidak siap untuk membalikkan posisi.

Poin Penting

- Posisi panjang Posisi panjang Posisi panjang menunjukkan pembelian saham, mata uang, atau komoditas dengan harapan harga di masa depan akan lebih tinggi dari harga saat ini. Keamanan dapat dibeli di pasar tunai atau di pasar derivatif. Tindakan menunjukkan bahwa investor atau pedagang mengharapkan pergerakan ke atas saham dari level yang berlaku. Baca lebih lanjut secara efektif memperpanjang tarif dan keuntungan saat tarif naik. Demikian pula, short positionThe Short PositionPosisi pendek adalah praktik di mana investor menjual saham yang tidak mereka miliki pada saat penjualan; investor melakukannya dengan meminjam saham dari beberapa investor lain untuk berjanji bahwa yang pertama akan mengembalikan saham ke yang terakhir di kemudian hari. Baca lebih lanjut dalam Perjanjian Tingkat Maju secara efektif mempersingkat tarif dan manfaat saat tarif turun.

- FRA adalah Kontrak Nosional, dan dengan demikian, tidak ada pertukaran pokok pada tanggal kedaluwarsa.

- FRA mirip dengan kontrak Futures, kecuali mereka dikenal sebagai instrumen over-the-counter yang dibersihkan secara terpusat, yang dapat disesuaikan oleh para pihak untuk setiap jatuh tempo.

- FRA adalah Instrumen Derivatif LinearInstrumen DerivatifDerivatif di bidang keuangan adalah instrumen keuangan yang memperoleh nilainya dari nilai aset dasar. Aset dasar dapat berupa obligasi, saham, mata uang, komoditas, dll. Empat jenis derivatif adalah – Kontrak opsi, Kontrak derivatif masa depan, Swaps, Kontrak derivatif forward. baca lebih lanjut dan dapatkan nilainya langsung dari instrumen yang mendasarinya.

Kesimpulan

Forward Rate Agreement telah menyesuaikan kontrak Suku Bunga yang bersifat Bilateral, tidak melibatkan Counterparty Terpusat, dan sering digunakan oleh Bank dan Perusahaan.

Artikel yang Direkomendasikan

Ini telah memandu apa itu perjanjian tingkat maju, dan artinya. Berikut kami bahas contoh perjanjian forwarding rate beserta rumusnya, kelebihan dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang pemodelan excel dari artikel berikut –

- Arti Pasar Maju

- Over the Counter Arti

- Arti Nilai Spot

- Derivatif Komoditas

")