Apa itu Proyek Saling Eksklusif?

Proyek Saling Eksklusif adalah istilah yang digunakan secara umum dalam proses penganggaran modal di mana perusahaan memilih satu proyek berdasarkan parameter tertentu dari kumpulan proyek di mana penerimaan satu proyek akan menyebabkan penolakan proyek lainnya.

Proyek-proyek ini sedemikian rupa sehingga penerimaan proyek A akan menyebabkan penolakan proyek B. Proyek-proyek tersebut, dalam hal ini, kebetulan bersaing satu sama lain secara langsung.

Metode yang digunakan oleh Perusahaan untuk Mengevaluasi Proyek Saling Eksklusif

Ada berbagai metode yang diadopsi oleh perusahaan untuk mengevaluasi proyek yang saling eksklusif, dan mereka berfungsi sebagai kriteria untuk membuat keputusan penerimaan atau penolakan.

tautan atribusi

#1 – NPV (Nilai Sekarang Bersih)

NPV mengacu pada nilai sekarangNilai SekarangNilai Sekarang (PV) adalah nilai uang hari ini yang Anda harapkan dari pendapatan masa depan. Ini dihitung sebagai jumlah pengembalian investasi masa depan yang didiskontokan pada tingkat ekspektasi pengembalian tertentu. Baca lebih lanjut tentang arus kas masa depan yang timbul dari proyek, yang kemudian dikurangi dengan pengeluaran awal atau investasi.

Kriteria keputusan berdiri sebagai berikut:

- Terima jika NPV > 0

- Tolak jika NPV < 0

#2 – IRR (Tingkat Pengembalian Internal)

Tidak lain adalah tingkat diskonto yang akan membuat semua nilai sekarang dari arus kas sama dengan pengeluaran awal. IRRIRRInternal rate of return (IRR) adalah tingkat diskonto yang menetapkan nilai sekarang bersih dari semua arus kas masa depan dari sebuah proyek menjadi nol. Ini membandingkan dan memilih proyek terbaik, di mana proyek dengan IRR di atas pengembalian minimum yang dapat diterima (tingkat rintangan) dipilih. Baca lebih lanjut adalah tingkat diskonto di mana NPV proyek sama dengan nol. Perusahaan sering memiliki tingkat rintangan Tingkat rintangan Tingkat rintangan dalam penganggaran modal adalah tingkat pengembalian minimum yang dapat diterima (MARR) pada setiap proyek atau investasi yang diperlukan oleh manajer atau investor. Ini juga dikenal sebagai tingkat pengembalian yang disyaratkan perusahaan atau tingkat target.baca lebih lanjut atau tingkat pengembalian yang diperlukan Tingkat Pengembalian yang Diperlukan Tingkat Pengembalian yang Diperlukan (RRR), juga dikenal sebagai Tingkat Pengembalian, adalah jumlah modal atau pengembalian minimum yang diharapkan investor untuk menerima dari investasi. Ditentukan oleh, Required Rate of Return = (Expected Dividend Payment/Existing Stock Price) + Dividend Growth Ratebaca lebih lanjut yang dijadikan patokan.

Oleh karena itu, kriteria keputusannya adalah:

- Terima jika IRR > r (Required rate of return/hurdle rate).

- Tolak jika IRR < r (Required rate of return/hurdle rate).

#3 – Periode Pengembalian

Periode Pengembalian Periode Pengembalian Periode pengembalian mengacu pada waktu yang diperlukan proyek atau investasi untuk mengkompensasi total biaya awalnya. Dengan kata lain, ini adalah durasi yang dibutuhkan investasi atau proyek untuk mencapai titik impas. Baca lebih lanjut metode ini mempertimbangkan jangka waktu atau lebih tepatnya jumlah tahun yang diperlukan untuk memulihkan investasi awal berdasarkan arus kas proyek.

#4 – Periode Pengembalian Diskon

Salah satu kelemahan dari payback periodKerugian Dari Payback PeriodPayback period adalah metode yang sangat sederhana untuk menghitung periode yang dibutuhkan; itu tidak melibatkan banyak kerumitan dan membantu dalam menganalisis keandalan proyek. Kerugiannya termasuk fakta bahwa ia benar-benar mengabaikan nilai waktu uang, gagal menggambarkan gambaran rinci, dan mengabaikan faktor-faktor lain juga.Baca lebih lanjut adalah bahwa arus kas tidak mempertimbangkan dampak nilai waktu uang. Oleh karena itu periode pengembalian yang didiskontokan Periode pengembalian yang didiskontokan Periode pengembalian yang didiskontokan adalah ketika arus kas investasi mengembalikan investasi awal, berdasarkan nilai waktu dari uang. Ini menentukan pengembalian yang diharapkan dari peluang investasi modal yang diusulkan. Ini menambah diskon pada penentuan periode pengembalian utama, secara signifikan meningkatkan akurasi hasil. Oleh karena itu, pertimbangkan arus kas dengan mendiskontokannya ke nilai sekarang dan kemudian menghitung pengembaliannya.

#5 – Indeks Profitabilitas (PI)

Profitability IndexProfitability IndexIndeks profitabilitas menunjukkan hubungan antara proyek perusahaan arus kas masa depan dan investasi awal dengan menghitung rasio dan menganalisis kelayakan proyek. Satu plus membagi nilai sekarang arus kas dengan investasi awal diperkirakan. Ini juga dikenal sebagai rasio investasi keuntungan karena menganalisis keuntungan proyek. Baca lebih lanjut mengacu pada nilai sekarang dari arus kas masa depan yang timbul dari proyek, yang kemudian dibagi dengan investasi awal.

Kriteria investasi adalah :

- Investasikan jika PI > 1

- Tolak jika PI < 1

Contoh

Contoh 1

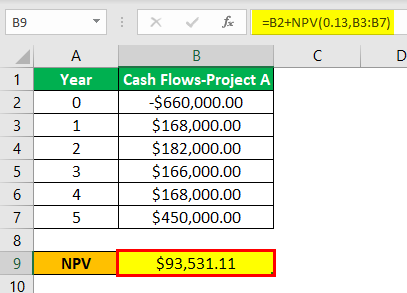

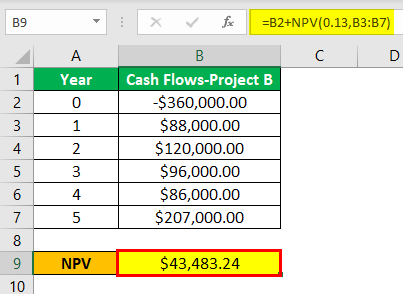

Pertimbangkan arus kas proyek A dan proyek B berikut ini.

|

Tahun |

Arus Kas – Proyek A |

Arus Kas – Proyek B |

|

0 |

-$660,000.00 |

-$360,000.00 |

|

1 |

$168,000.00 |

$88.000,00 |

|

2 |

$182.000,00 |

$120,000.00 |

|

3 |

$166.000,00 |

$96,000.00 |

|

4 |

$168,000.00 |

$86.000,00 |

|

5 |

$450,000.00 |

$207.000,00 |

Larutan:

Perhitungan NPV untuk Proyek A adalah –

Perhitungan NPV Perhitungan NPV NPV (Net Present Value) dari suatu investasi dihitung sebagai selisih antara arus kas masuk dan arus kas keluar saat ini. Ini adalah fungsi Excel dan rumus keuangan yang menggunakan nilai tarif untuk aliran masuk dan aliran keluar sebagai input.baca lebih lanjut untuk Proyek B adalah –

Perhitungan NPV dan IRR menggunakan excel Perhitungan IRR Menggunakan Excel Tingkat pengembalian internal, atau IRR, menghitung keuntungan yang dihasilkan oleh investasi keuangan. IRR adalah fungsi bawaan di Excel yang menghitung IRR menggunakan rentang nilai sebagai masukan dan nilai perkiraan sebagai masukan kedua.baca lebih lanjut buku kerja diperlihatkan di bawah ini. Dengan asumsi tingkat diskonto 13% (arus kas masa depan didiskontokan sebesar 13% untuk mencapai nilai sekarang), dengan menggunakan fungsi NPV, kita dapat mencapai NPV yang diperlukan setelah dikurangi pengeluaran awal. (Tahun nol dalam hal ini).

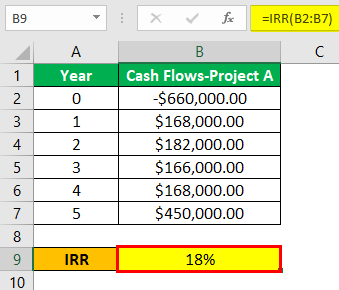

Perhitungan IRR untuk Proyek A adalah –

Demikian pula, IRR sekarang juga dapat diperoleh dengan menggunakan fungsi IRR di excel, seperti yang ditunjukkan di bawah ini.

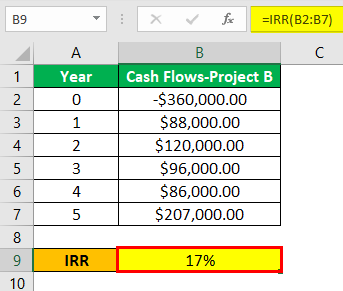

Perhitungan IRR untuk Proyek B adalah –

NPV positif untuk kedua proyek, dan IRR lebih besar dari tingkat diskonto 13%.

Karena proyek saling eksklusif, kami tidak dapat memilih semua proyek secara bersamaan. Namun, karena NPV dan IRR lebih besar dalam kasus proyek A, kami akan memilih proyek A karena ini adalah proyek yang saling eksklusif.

Jadi, pernahkah Anda menemukan skenario di mana NPV dan IRR saling bertentangan saat mengevaluasi proyek semacam itu?

Ya, tentu saja, ada situasi di mana kami menghadapi konflik antara NPV dan IRR saat mengevaluasi proyek semacam itu.

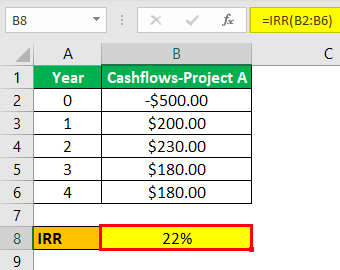

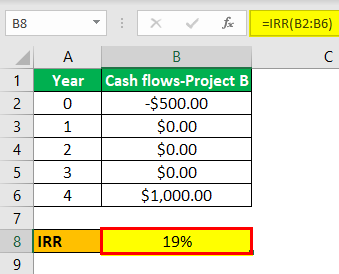

Contoh #2

Pertimbangkan arus kas berikut dari 2 proyek.

|

Tahun |

Arus Kas – Proyek A |

Arus Kas – Proyek B |

|

0 |

-$500.00 |

-$500.00 |

|

1 |

$200.00 |

$0,00 |

|

2 |

$230,00 |

$0,00 |

|

3 |

$180.00 |

$0,00 |

|

4 |

$180.00 |

$1.000,00 |

Larutan:

NPV dan IRR dengan asumsi tingkat diskonto 10%, ditampilkan di bawah ini sebagai berikut.

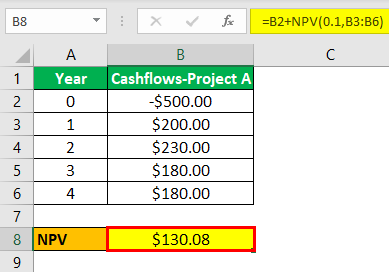

Perhitungan NPV untuk Proyek A adalah –

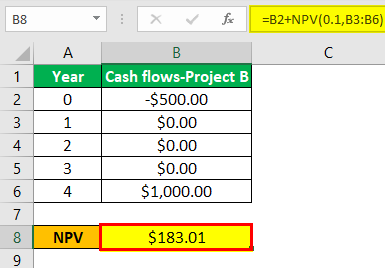

Perhitungan NPV untuk Proyek B adalah –

Perhitungan IRR untuk Proyek A adalah –

Perhitungan IRR untuk Proyek B adalah –

Jika Anda perhatikan, NPV proyek B lebih besar dari A, sedangkan IRR proyek A lebih besar dari proyek B.

Silakan lihat template excel yang diberikan di atas untuk perhitungan rinci Saling Lepas Saling Lepas Saling Lepas mengacu pada peristiwa statistik yang tidak dapat terjadi pada waktu yang bersamaan. Dengan demikian, peristiwa ini sepenuhnya independen satu sama lain, yaitu hasil satu peristiwa tidak berdampak pada hasil peristiwa lainnya.baca lebih lanjut contoh proyek.

Apakah Satu Metode Memiliki Keuntungan Dibandingkan Yang Lain?

- Dalam kasus di mana arus kas awal lebih tinggi, terlihat bahwa IRR menunjukkan angka yang lebih tinggi, berbeda dengan proyek di mana proyek memiliki arus kas masuk kemudian. Oleh karena itu, IRR akan cenderung condong ke kisaran yang lebih tinggi ketika ada arus kas yang lebih tinggi pada awalnya.

- Biasanya, tingkat diskonto berubah sepanjang umur perusahaan. Asumsi tidak realistis yang dibuat IRR adalah bahwa semua arus kas di masa depan diinvestasikan pada tingkat IRR.

- Mungkin juga ada contoh di mana ada beberapa IRR atau tidak ada IRR untuk suatu proyek.

Apakah NPV Tampak Seperti Opsi yang Lebih Baik daripada IRR?

Baiklah. Asumsi penting yang dibuat NPV adalah bahwa semua arus kas masa depan diinvestasikan kembali dengan biaya dana tingkat diskonto yang paling realistis. NPV juga memiliki kelemahan karena tidak mempertimbangkan skala proyek.

Namun demikian, ketika menghadapi konflik antara IRR dan NPV dalam kasus proyek yang saling eksklusif, disarankan untuk melanjutkan dengan metode NPV karena ini menunjukkan jumlah keuntungan kekayaan riil bagi perusahaan.

Keuntungan dan kerugian

Keuntungan

- Perusahaan akan dapat secara optimal memilih proyek/investasi terbaik yang memberikan pengembalian terbaik.

- Perusahaan akan dapat melakukan modal mereka hanya untuk proyek yang optimal mengingat sumber daya yang terbatas.

Kekurangan

- Meskipun kedua proyek menghasilkan NPV positif, perusahaan harus memilih pemenangnya dan mengabaikan sisanya.

Apakah Ada Perubahan Terlambat dalam Proyek yang Saling Eksklusif?

- Ya, ada yang disebut analisis inkremental Analisis inkremental Analisis inkremental adalah analisis keuangan yang dilakukan oleh perusahaan untuk mengevaluasi opsi yang tersedia dan meningkatkan profitabilitas dengan mengoptimalkan pemanfaatan kapasitas dan tenaga kerja bisnis.baca lebih lanjut yang dilakukan ketika kedua proyek tampak layak .

- Ini mengacu pada analisis arus kas diferensial dari dua proyek (Arus kas yang lebih kecil dikurangkan dari arus kas proyek yang lebih besar).

- Namun, jangan khawatir karena analisis ini tidak banyak digunakan, dan perusahaan sangat mengandalkan analisis NPV dan IRR.

Kesimpulan

Yah, saya pikir untuk mengukur kelayakan atau kelayakan investasi, metode ini berfungsi sebagai alat pengambilan keputusan yang bagus untuk perusahaan, karena ketika mereka berinvestasi dalam proyek yang menghasilkan NPV positif yang saling eksklusif, mereka cenderung menambah kekayaan pemegang saham. , yang tidak diragukan lagi tercermin dalam kenaikan harga saham.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Apa itu Proyek Saling Eksklusif dan definisinya. Di sini kita membahas contoh proyek yang saling eksklusif dan metode terbaik untuk evaluasi. Anda dapat mempelajari lebih lanjut tentang pemodelan keuangan dari artikel berikut –

- Contoh Teratas IRR

- Nilai Sekarang Bersih | Keuntungan

- Profil NPV

- PV vs NPV