Apa itu Derivatif Tertanam?

Jika kontrak derivatif disembunyikan dalam kontrak utama non derivatif (baik komponen utang atau ekuitas) yang tidak melewati laporan laba rugi yang dikenal sebagai derivatif melekat dan karenanya dalam kontrak derivatif melekat, sebagian arus kas bergantung pada aset dasar yang bagian lain dari arus kasnya tetap.

Contoh

Mari kita pelajari Derivatif Tertanam dengan sebuah contoh:

tautan atribusi

Katakanlah ada entitas, XYZ Ltd., yang menerbitkan obligasi di pasar. Namun, pembayaran kupon dan komponen pokok obligasi diindeks dengan harga Emas. Dalam skenario seperti itu, biaya kupon akan naik atau turun berkorelasi langsung dengan harga Emas di pasar. Dalam contoh ini, obligasi yang diterbitkan oleh XYZ

Dalam contoh ini, obligasi yang diterbitkan oleh XYZ Ltd. adalah instrumen utang (Non-derivatif), sedangkan pembayarannya dikaitkan dengan instrumen lain, dalam hal ini adalah Emas (komponen Derivatif). Komponen turunan ini dikenal sebagai turunan melekat.

Komponen non-derivatif di sini juga disebut sebagai kontrak utama, dan kontrak gabungan bersifat hibrida.

Penggunaan Derivatif Tertanam

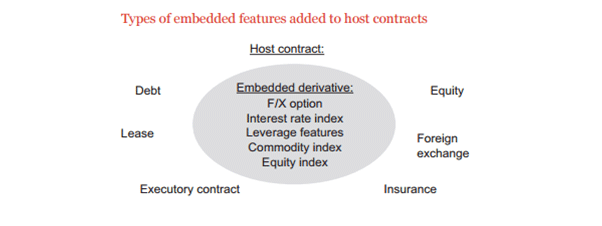

Derivatif tertanam digunakan dalam banyak jenis kontrak. Penggunaan derivatif melekat yang paling sering terlihat dalam leasesLeasesLeasing adalah pengaturan di mana hak aset dialihkan kepada orang lain tanpa mengalihkan kepemilikan. Secara sederhana, itu berarti memberikan aset untuk disewa atau disewakan. Orang yang memberikan aset adalah ‘Lessor,’ orang yang mengambil aset sewa adalah ‘Lessee.’baca lebih lanjut dan kontrak asuransi. Terlihat juga bahwa saham preferen dan obligasi konversi juga memiliki derivatif melekat.

Penggunaan dalam Manajemen Risiko

Derivatif tertanam telah digunakan dalam praktik manajemen risiko di organisasi mana pun. Banyak organisasi di lingkungan kerja saat ini membayar biaya produksi dalam satu mata uang sementara mereka memperoleh pendapatan dalam mata uang lain. Dalam situasi seperti itu, organisasi membuka diri terhadap risiko fluktuasi nilai tukar mata uang. Untuk melindungi diri dari risiko mata uang tersebut, mereka melakukan lindung nilai yang sama menggunakan jenis derivatif yang berbeda Jenis Derivatif Derivatif adalah instrumen keuangan yang struktur pembayarannya berasal dari nilai aset dasar. Tiga jenis derivatif adalah kontrak berjangka, kontrak berjangka, dan opsi. Baca lebih lanjut kontrak yang tersedia seperti swap suku bunga Swap Suku Bunga Swap suku bunga adalah kesepakatan antara dua pihak atas pembayaran bunga. Pengaturan swap suku bunga yang paling umum adalah ketika Pihak A setuju untuk melakukan pembayaran kepada Pihak B dengan suku bunga tetap, dan Pihak B membayar Pihak A dengan suku bunga mengambang.baca lebih lanjut, mengambil posisi di masa depan, dan optionOptionsOptions adalah kontrak keuangan yang memungkinkan pembeli hak, tetapi bukan kewajiban untuk melaksanakan kontrak. Haknya adalah membeli atau menjual suatu aset pada tanggal tertentu dengan harga tertentu yang telah ditentukan sebelumnya pada tanggal kontrak.baca lebih lanjut. Namun, risiko yang sama dapat tertanam dalam kontrak penjualan setelah berdiskusi dengan klien. Dengan pengaturan seperti itu, pendapatan dapat langsung dikaitkan dengan biaya produksi yang dikeluarkan oleh perusahaan. Ini adalah contoh klasik manajemen risiko menggunakan derivatif tertanam. Hal ini membuat keseluruhan kontrak tidak terlalu berisiko bagi perusahaan dan juga membantu meyakinkan klien.

Selama bertahun-tahun telah terlihat bahwa derivatif suku bunga Derivatif Suku Bunga Derivatif suku bunga adalah instrumen keuangan yang melacak fluktuasi suku bunga yang mendasarinya. Aset berbunga yang mendasari ini dapat berupa suku bunga tunggal atau kumpulan suku bunga yang berbeda.baca lebih lanjut (sejenis instrumen derivatif melekat) adalah cara yang baik untuk mengelola risiko suku bungaRisiko Suku BungaRisiko perubahan nilai aset karena bunga volatilitas tingkat dikenal sebagai risiko suku bunga. Itu membuat keamanan tidak kompetitif atau membuatnya lebih berharga. Baca selengkapnya. Namun, baru-baru ini trennya telah berkurang karena langkah-langkah akuntansi yang kompleks dan rumit di ruang angkasa. Bank-bank sekarang menggunakan struktur pendanaan tingkat variabel yang memiliki derivatif tertanam. Contoh derivatif termasuk batas suku bunga, batas bawah, dan/atau koridor. Saat ini, instrumen semacam ini dikecualikan dari pedoman FASB 133 karena terkait erat dengan tarif yang dibayarkan atas pinjaman (konsep ini akan dijelaskan secara rinci di bagian berikut)

Menciptakan produk keuangan terstruktur

Metode derivatif tertanam memungkinkan dunia keuangan menciptakan produk keuangan kompleks yang terstruktur. Dalam sebagian besar kasus ini, komponen risiko dari satu instrumen dialihkan ke komponen imbal hasil instrumen lainnya. Pasar keuangan globalPasar KeuanganIstilah “pasar keuangan” mengacu pada pasar tempat berlangsungnya aktivitas seperti pembuatan dan perdagangan berbagai aset keuangan seperti obligasi, saham, komoditas, mata uang, dan derivatif. Ini menyediakan platform bagi penjual dan pembeli untuk berinteraksi dan berdagang dengan harga yang ditentukan oleh kekuatan pasar. Baca lebih lanjut telah memperkenalkan banyak produk semacam itu di pasar dalam 20 hingga 30 tahun terakhir, dan inilah alasan utama mengapa memahami produk ini sangat penting. penting.

Akuntansi untuk derivatif melekat

Kewajiban menghitung derivatif melekat tertentu secara terpisah pada awalnya dimaksudkan sebagai ketentuan anti penyalahgunaan. Orang-orang yang membuat standar ini benar-benar takut entitas akan mencoba untuk ‘menanamkan’ derivatif dalam kontrak yang tidak terpengaruh oleh derivatif dan hedgingHedgingHedging adalah jenis investasi yang berfungsi seperti asuransi dan melindungi Anda dari kerugian finansial. Lindung nilai dicapai dengan mengambil posisi berlawanan di pasar. Baca lebih lanjut panduan aktivitas untuk menghindari persyaratan untuk mencatat ekonomi instrumen derivatif dalam pendapatan. Untuk memberikan konsistensi dalam metode akuntansiMetode AkuntansiMetode akuntansi menentukan seperangkat aturan dan prosedur yang harus dipatuhi organisasi saat mencatat pendapatan dan pengeluaran bisnis. Akuntansi kas dan akuntansi akrual adalah dua metode akuntansi yang signifikan. Baca lebih lanjut, upaya telah dilakukan karena derivatif melekat dicatat dengan cara yang sama dibandingkan dengan instrumen derivatif. Untuk skenario seperti itu, turunan yang tertanam ke dalam kontrak utama perlu dipisahkan, dan proses pemisahan ini disebut bifurkasi. Mari kita pahami ini dengan sebuah contoh.

Akuntansi Derivatif Tertanam – Bifurkasi

Seorang investor dalam obligasi konversi diharuskan untuk memisahkan opsi saham Opsi Saham Opsi Saham adalah instrumen derivatif yang memberi pemegangnya hak untuk membeli atau menjual saham apa pun dengan harga yang telah ditentukan sebelumnya terlepas dari harga pasar yang berlaku. Ini biasanya terdiri dari empat komponen: harga kesepakatan, tanggal kedaluwarsa, ukuran lot, dan premi saham. Baca lebih lanjut komponen terlebih dahulu dengan proses percabangan. Porsi opsi saham yang merupakan derivatif melekat kemudian perlu diperhitungkan seperti derivatif lainnya. Hal ini dilakukan pada tingkat nilai wajar. Namun, untuk kontrak utama, akuntansi dilakukan sesuai GAAPGAAPGAAP (Prinsip Akuntansi yang Diterima Secara Umum) adalah pedoman standar untuk akuntansi dan pelaporan keuangan. Baca lebih lanjut standar, mengingat fakta bahwa tidak ada derivatif yang dilampirkan. Kedua instrumen diperlakukan secara terpisah dan dipertanggungjawabkan, sebagaimana disebutkan di atas.

Namun, sangat penting untuk dipahami bahwa tidak semua derivatif melekat harus dibifurkasi dan dihitung secara terpisah. Opsi panggilan dalam obligasi suku bunga tetap adalah derivatif yang tidak memerlukan bifurkasi dan akuntansi terpisah.

Kriteria atau situasi yang mendefinisikan bifurkasi?

- Ada beberapa cara tertentu di mana derivatif melekat harus diperlakukan untuk tujuan akuntansi.

- Sesuai dengan Standar Pelaporan Keuangan Internasional (IFRS), derivatif melekat harus dipisahkan dari kontrak utama dan harus diperhitungkan secara terpisah.

- Kondisi akuntansi ini perlu dipertahankan kecuali jika karakteristik ekonomi dan risiko dari kontrak utama dan derivatif melekat terkait erat.

Contoh Akuntansi Derivatif Tertanam

Contoh 1 :

Katakanlah XYZ Ltd menerbitkan obligasi di pasar di mana pembayaran kupon dan pokok diindeks dengan harga Emas. Dalam hal ini, kita dapat melihat bahwa kontrak utama tidak memiliki karakteristik ekonomi dan risiko yang terkait dengan derivatif melekat (yang dalam hal ini adalah harga Emas). Oleh karena itu, dalam hal ini, derivatif melekat harus dipisahkan dari kontrak utama dan perlu dipertanggungjawabkan secara terpisah.

Contoh 2 :

Katakanlah perusahaan yang sama, XYZ Ltd, menerbitkan obligasi di pasar di mana pembayaran kupon dan pokok diindeks dengan harga saham perusahaan. Dalam hal ini, kita dapat melihat bahwa kontrak utama memiliki karakteristik ekonomi dan risiko yang terkait dengan derivatif melekat (dalam hal ini adalah harga saham perusahaan). Dengan demikian, dalam hal ini, derivatif melekat tidak perlu dipisahkan dari kontrak utama dan dapat dipertanggungjawabkan secara bersama-sama. Hal ini karena fakta bahwa keduanya memiliki karakteristik ekonomi dan risiko yang sama.

Contoh 3

Mari kita pelajari konsep yang dijelaskan di atas secara numerik melalui contoh lain. Misalkan perusahaan ABC membeli obligasi konversi perusahaan XYZ senilai $10.000.000 dengan masa jatuh tempo 10 tahun. Obligasi konversi ini membayar tingkat bunga 2%, dan rincian konversi mengatakan bahwa obligasi tersebut dapat dikonversi menjadi 1.000.000 lembar saham biasa Perusahaan XYZ, yang sahamnya diperdagangkan secara publik. Berdasarkan norma akuntansi, perusahaan harus menentukan nilai opsi konversi, yang tertanam dalam instrumen hutang, dan kemudian diperlukan akuntansi terpisah sebagai derivatif. Untuk memperhitungkannya sebagai derivatif, estimasi nilai wajar dilakukan, yang menunjukkan nilai wajar obligasi mencapai $500.000. Ini sampai pada menggunakan semacam model penetapan harga opsi.

ABC Corporation akan melewati entri jurnal berikut untuk akuntansi yang tepat:

Obligasi $10.000.000

Opsi konversi (pada nilai wajar) $500.000

Tunai $10.000.000

Diskon Obligasi Diskon Obligasi Obligasi diskon adalah salah satu yang diterbitkan kurang dari nilai nominalnya. Ini juga mengacu pada obligasi yang tingkat kuponnya lebih rendah dari tingkat bunga pasar dan dengan demikian diperdagangkan kurang dari nilai nominalnya di pasar sekunder.baca lebih lanjut$500.000

Bagaimana dengan derivatif melekat yang tidak dapat diidentifikasi atau diukur?

FASB telah mengakui bahwa terdapat banyak keadaan di mana derivatif melekat tidak dapat diidentifikasi atau diukur secara andal untuk pemisahan dengan kontrak utamanya. Dalam skenario seperti itu, standar akuntansi 815 mensyaratkan seluruh kontrak diakui pada nilai wajar dan perubahan nilai wajar diakui pada laba saat ini. Ini termasuk kontrak utama dan bagian derivatif melekat dalam kontrak.

Contoh Kehidupan Nyata

Mari kita lihat beberapa situasi di mana dunia akuntansi meminta perlakuan akuntansi seperti apa yang perlu dilakukan untuk derivatif melekat. Keputusan yang dibuat berdasarkan tabel ini diambil dari pemahaman standar akuntansi 815. Pembaca disarankan untuk mempelajari standar tersebut secara detail jika ingin memahami sepenuhnya implikasi dari standar akuntansi yang terkait dengan derivatif melekat.

|

Instrumen hibrida yang mengandung turunan melekat |

Mengidentifikasi turunan melekat |

Apakah turunan melekat secara jelas dan terkait erat dengan host? |

Bifurkasi dan akuntansi terpisah diperlukan untuk derivatif melekat? |

|

Obligasi suku bunga mengambang yang memiliki suku bunga terkait dengan indeks bunga seperti LIBORLIBORLIBOR Rate (London Interbank Offer) adalah suku bunga estimasi yang dihitung dengan merata-ratakan suku bunga saat ini yang dikenakan oleh bank sentral terkemuka di London sebagai suku bunga acuan untuk pasar keuangan domestik dan internasional, di mana itu bervariasi setiap hari cenderung pada kondisi pasar tertentu. Baca lebih lanjut, suku bunga utama, suku bunga repo |

Tidak ada kasus turunan tertanam dalam situasi ini. |

T/A |

T/A |

|

Obligasi suku bunga tetap dengan suku bunga tetap |

Tidak ada kasus turunan tertanam dalam situasi ini. |

T/A |

T/A |

|

Instrumen utang yang dapat dipanggil: Dalam instrumen utang semacam ini, penerbit memiliki opsi untuk membayar di muka. |

Call option bagi penerbit untuk prabayar instrumen utang |

Ya: Suku bunga dan opsi panggilan terkait erat. |

Tidak |

|

Investasi utang yang dapat dikonversi: Investor memiliki opsi untuk mengonversi instrumen utang menjadi ekuitas penerbit pada tingkat konversi yang ditetapkan |

Opsi panggilan pada saham emiten |

Tidak, underlying berbasis ekuitas tidak terkait erat dengan instrumen utang. Namun, ada pengecualian ketika saham ekuitas entitas tidak diperdagangkan di pasar, dan karenanya tidak ada penyelesaian tunai yang dapat dilakukan. |

Ya. Derivatif melekat akan dicatat sebesar nilai wajar, dan perubahannya akan dicatat dalam laba rugi. |

|

Indeks ekuitas Catatan: Dalam instrumen tersebut, imbal hasil atau pokok dan bunga instrumen utang dikaitkan dengan Indeks ekuitas. |

Kontrak pertukaran berjangka dengan opsi yang diikat dengan indeks ekuitas yang ditentukan. |

Tidak, kontrak berjangka atau kontrak opsi dan instrumen utang tidak terkait erat. |

Ya. Derivatif melekat akan dicatat sebesar nilai wajar, dan perubahannya akan dicatat dalam laba rugi. |

|

Obligasi Sensitif Kredit: obligasi yang tingkat kuponnya disetel ulang berdasarkan perubahan peringkat kredit penerbit |

Kontrak opsi pertukaran bersyarat yang memberikan investor tingkat bunga yang lebih tinggi jika peringkat kredit penerbit menurun. |

Ya, kelayakan kredit debiturDebiturDebitur adalah peminjam yang berkewajiban membayar sejumlah tertentu kepada pemasok kredit seperti bank, perusahaan kartu kredit atau pemasok barang. Peminjam dapat berupa individu seperti pencari pinjaman rumah atau badan hukum yang meminjam dana untuk ekspansi bisnis. read more secara jelas dan erat kaitannya dengan instrumen utang. |

Tidak |

Semua situasi yang disebutkan di atas dalam tabel adalah instrumen keuangan kehidupan nyataInstrumen KeuanganInstrumen keuangan adalah kontrak atau dokumen tertentu yang bertindak sebagai aset keuangan seperti surat utang dan obligasi, piutang, setoran tunai, saldo bank, swap, cap, futures, saham, tagihan pertukaran, penerusan, FRA atau perjanjian kurs penerusan, dll. ke satu organisasi dan sebagai kewajiban kepada organisasi lain dan semata-mata digunakan untuk tujuan perdagangan.baca lebih lanjut.

Kesimpulan

Sangat penting untuk dipahami bahwa memahami produk turunan tertanam adalah satu langkah. Namun, menghitungnya di buku Anda adalah langkah rumit lainnya. Tempat ini secara konsisten berkembang seiring dunia keuangan yang terus mengeluarkan produk keuangan yang bermain-main dengan regulasi dalam satu atau lain cara. Investor harus memahami implikasi keuangan dari derivatif melekat dan harus dengan jelas melihat yang mendasari dan faktor-faktor yang mempengaruhinya. Jika seorang investor menilai neraca bank manapun Neraca Bank Neraca bank berbeda dengan neraca perusahaan. Ini disiapkan berdasarkan mandat dari Otoritas Regulator Bank untuk mencerminkan pertukaran antara keuntungan bank dan risikonya serta kesehatan keuangannya. Baca lebih lanjut, akan menarik untuk melihat bagaimana mereka mengelola risiko suku bunga dan jenis derivatif melekat transaksi yang mereka hadapi.

Artikel yang Direkomendasikan

- Karir DerivatifKarir DerivatifKarir di derivatif mencakup tiga peran pekerjaan yang berbeda, termasuk Analis Operasi Derivatif, Pedagang Derivatif, dan Analis Risiko Derivatif. Profesi-profesi ini memiliki potensi besar karena secara signifikan berkontribusi pada kesuksesan finansial sektor perbankan.baca lebih lanjut

- Apa itu Kontrak Derivatif? Apa itu Kontrak Derivatif? Kontrak Derivatif adalah kontrak formal yang diadakan antara dua pihak, satu Pembeli dan Penjual lainnya, yang bertindak sebagai Rekanan untuk satu sama lain, dan melibatkan transaksi fisik aset dasar di masa mendatang atau pembayaran finansial oleh satu pihak ke pihak lain berdasarkan peristiwa masa depan tertentu dari aset dasar. Dengan kata lain, nilai Kontrak Derivatif berasal dari aset dasar yang menjadi dasar Kontrak.baca lebih lanjut

- Akuntansi DerivatifAkuntansi DerivatifAkuntansi derivatif adalah pos neraca. Derivatif yang dimiliki oleh suatu perusahaan ditunjukkan dalam laporan keuangan yang disetujui oleh GAAP atau IAAB, atau keduanya.baca lebih lanjut

- Derivatif dalam KeuanganDerivatif Dalam KeuanganDerivatif dalam keuangan adalah instrumen keuangan yang memperoleh nilainya dari nilai aset dasar. Aset dasar dapat berupa obligasi, saham, mata uang, komoditas, dll. Empat jenis derivatif adalah – Kontrak opsi, Kontrak derivatif masa depan, Swaps, Kontrak derivatif forward. Baca selengkapnya