Perbedaan Antara Buku Besar dan Neraca Saldo

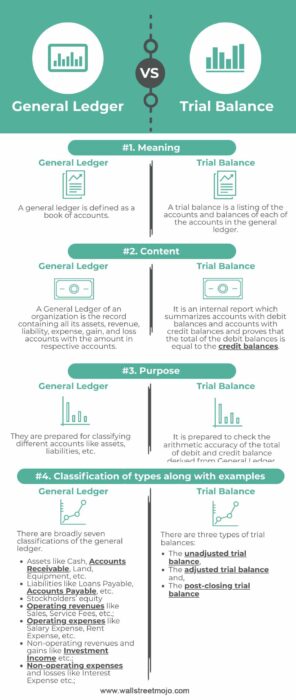

Perbedaan utama antara buku besar dan neraca saldo adalah bahwa buku besar yang disiapkan oleh perusahaan adalah sekumpulan akun utama yang berbeda di mana terdapat transaksi bisnis yang kompleks, yang memiliki semua akun. Sebaliknya, neraca saldo perusahaan hanya memiliki saldo akhir yang ada di akun-akun perusahaan tersebut.

Persiapan buku besar dan neraca saldoTrial BalanceTrial Balance adalah laporan akuntansi di mana saldo akhir dari buku besar yang berbeda disajikan ke dalam kolom debit / kredit sesuai saldo mereka di mana jumlah debit tercantum pada kolom debit, dan jumlah kredit adalah tercantum pada kolom kredit. Total keduanya harus sama.Baca selengkapnya adalah dua tindakan utama dalam siklus akuntansi. Perbedaan kritisnya adalah bahwa buku besar adalah kumpulan akun yang berisi transaksi kompleks. Pada saat yang sama, neraca saldo adalah pernyataan yang mencatat saldo akhir buku besar.

tautan atribusi

- Buku besar adalah sekumpulan akun utama dan catatan akuntansi utama perusahaan. Buku besar menyediakan catatan lengkap transaksi akuntansiTransaksi AkuntansiTransaksi Akuntansi adalah kegiatan bisnis yang memiliki dampak moneter langsung pada keuangan Perusahaan. Misalnya, Apple mewakili hampir $200 miliar dalam bentuk tunai & setara kas dalam neracanya adalah transaksi akuntansi. read more dilakukan dalam satu tahun anggaran. Informasi umum dalam buku besar umum dikumpulkan dari jurnal, buku akun utama. Ini termasuk entri debit dan kredit transaksi. Secara umum dipisahkan kelas aset yang berbeda Kelas Aset yang berbeda Aset diklasifikasikan ke dalam berbagai kelas berdasarkan jenis, tujuan, atau dasar pengembalian atau pasarnya. Aset tetap, ekuitas (investasi ekuitas, skema tabungan terkait ekuitas), real estat, komoditas (emas, perak, perunggu), kas dan setara kas, derivatif (ekuitas, obligasi, utang), dan investasi alternatif seperti hedge fund dan bitcoin adalah contoh.baca lebih lanjut seperti ekuitas pemilik, aset, kewajiban, pendapatan, dan beban. Semua jumlah yang terkait dengan bisnis masing-masing diposting di jurnal. Buku besar dapat disiapkan untuk jangka waktu kapan saja sebagaimana dan bila diminta oleh Organisasi, baik itu tahun Fiskal Tahun Fiskal Tahun Fiskal (FY) disebut sebagai periode yang berlangsung selama dua belas bulan dan digunakan untuk penganggaran, penyimpanan akun, dan semua keuangan lainnya. pelaporan untuk industri. Beberapa Tahun Fiskal yang paling umum digunakan oleh bisnis di seluruh dunia adalah: 1 Januari hingga 31 Desember, 1 April hingga 31 Maret, 1 Juli hingga 30 Juni dan 1 Oktober hingga 30 Septemberbaca lebih lanjut atau Tahun kalender.

- Neraca saldo adalah pernyataan yang menunjukkan jumlah total saldo dari semua akun buku besarAkun Buku BesarBuku besar dalam catatan akuntansi dan memproses data keuangan perusahaan, yang diambil dari entri jurnal. Ini menjadi catatan keuangan penting untuk referensi di masa mendatang. Digunakan untuk membuat laporan keuangan. Ini juga dikenal sebagai buku masuk kedua. Baca lebih lanjut untuk periode tertentu, misalnya, selama sebulan, triwulanan, semesteran, atau tahunan. Dengan kata lain, mengambil saldo buku besar Saldo Buku Besar Saldo buku besar adalah saldo awal yang tetap tersedia selama awal setiap hari kerja. Ini terdiri dari semua setoran dan penarikan, yang digunakan dalam perhitungan total dana yang tersisa di akun pada akhir hari sebelumnya. Baca lebih lanjut dan sajikan dalam satu lembar kerja pada tanggal tertentu adalah Neraca Saldo. Ini memberikan gambaran singkat tentang saldo kepala akun yang berbeda.

Infografis General Ledger vs Trial Balance

tautan atribusi

Contoh Buku Besar Umum

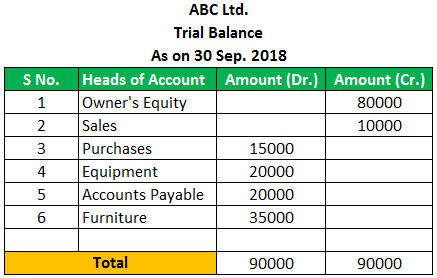

Contoh Neraca Saldo

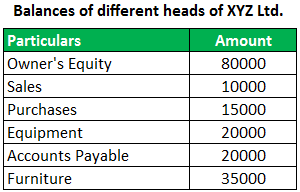

Misalkan kita memiliki informasi berikut tentang XYZ Ltd.

Solusi: Kita perlu menempatkan masing-masing saldo di kepala debit atau kredit yang sesuai.

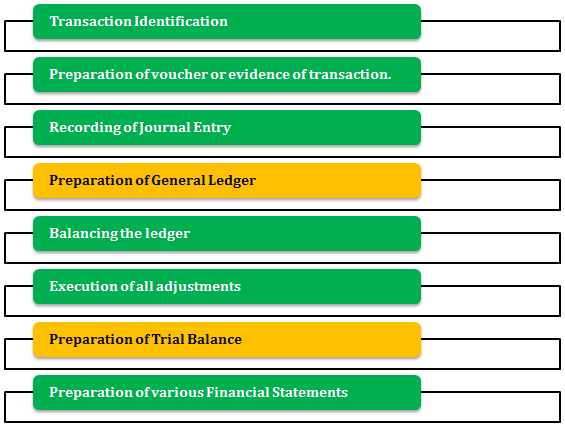

Bagan alir yang menunjukkan berbagai transaksi keuangan dalam suatu organisasi dan langkah-langkah di mana buku besar dan Neraca saldo masuk ke dalam gambar:

tautan atribusi

Perbedaan Kunci

Perbedaan utamanya adalah sebagai berikut –

- Jumlah & Sifat Informasi: Buku Besar Buku Besar Umum Buku besar umum adalah catatan akuntansi yang mengumpulkan setiap transaksi keuangan suatu perusahaan untuk menyediakan entri yang akurat untuk laporan keuangan. Pembukuan double-entry membutuhkan neraca untuk memastikan bahwa jumlah sisi debetnya sama dengan total sisi kredit. Buku besar membantu untuk mencapai tujuan ini dengan menyusun entri jurnal dan memungkinkan perhitungan akuntansi. baca lebih lanjut berisi semua akun organisasi dengan transaksinya. Ini adalah database informasi. Sedangkan neraca saldo hanya memberikan saldo akhir dari masing-masing akun tersebut. Ini adalah turunan dari buku besar.

- Tingkat Ringkasan: Buku besar mungkin memiliki seratus halaman sesuai volume transaksi. Sebaliknya, neraca saldo hanya memiliki beberapa halaman dengan saldo akhir buku besar.

- Penggunaan: Untuk akuntan, buku besar adalah sumber utama informasi saat memeriksa pembukuan. Di sisi lain, neraca saldo digunakan untuk mengukur keakuratan matematis dari semua debit dan kredit, karena jumlah keduanya harus sama untuk memverifikasi bahwa pembukuan seimbang. Pada akhir audit organisasi, para auditorAuditorAuditor adalah seorang profesional yang ditunjuk oleh suatu perusahaan untuk analisis independen atas catatan akuntansi dan laporan keuangan mereka. Seorang auditor mengeluarkan laporan tentang keakuratan dan keandalan laporan keuangan berdasarkan undang-undang operasi lokal negara tersebut. Baca lebih lanjut memiliki saldo akhir untuk semua akun yang tersedia dalam neraca saldo sehingga mereka dapat melakukan pekerjaannya dengan lebih efisien. Mereka menggunakan buku besar untuk melacak saldo kembali ke transaksi individu masing-masing kepala.

- Klasifikasi akun: Posting di buku besar dilakukan sesuai dengan kelas akun, tetapi tidak ada klasifikasi akun seperti itu di neraca saldo.

- Periode Waktu: Buku Besar mencatat transaksi selama tahun akuntansi organisasi untuk periode apa pun, sedangkan neraca saldo umumnya disiapkan pada hari terakhir tahun akuntansi.

- Untuk penggunaan investor: Trial Balance banyak digunakan oleh seorang investor untuk studi jika mereka ingin menaruh uang di saham perusahaan. Buku Besar tidak tersedia untuk penggunaan tersebut.

Tabel Perbandingan Neraca Saldo Umum vs Neraca Saldo

|

Dasar |

Jurnal umum |

Neraca saldo |

|

Arti |

Buku besar umum didefinisikan sebagai buku akun. |

Neraca saldo adalah daftar akun dan saldo masing-masing akun dalam buku besar umum. |

|

Isi |

Buku Besar Organisasi adalah catatan yang berisi semua akun aset, pendapatan, kewajiban, pengeluaran, keuntungan, dan kerugiannya dengan jumlah di masing-masing akun. |

Ini adalah laporan internal yang merangkum akun dengan saldo debit dan akun dengan saldo kredit dan membuktikan bahwa total saldo debit sama dengan saldo kreditSaldo KreditSaldo Kredit adalah jumlah modal yang dimiliki perusahaan kepada pelanggannya & tercermin pada sisi kanan dari General Ledger Account. Biasanya, akun Kewajiban, akun Pendapatan, Akun Ekuitas, Akun Kontra-Beban & Kontra-Aset cenderung memiliki saldo kredit. Baca selengkapnya. |

|

Tujuan |

Mereka siap untuk mengklasifikasikan akun yang berbeda seperti aset, kewajiban, dll. |

Itu disiapkan untuk memeriksa keakuratan aritmatika dari total saldo debit dan kredit yang diperoleh dari Buku Besar. |

|

Klasifikasi jenis beserta contohnya |

Ada tujuh klasifikasi buku besar umum. · Aset seperti Uang Tunai, Piutang Usaha Piutang Usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. baca selengkapnya, Tanah, Peralatan, dll. · Kewajiban seperti Hutang Pinjaman, Hutang Usaha Hutang Usaha Hutang Usaha adalah jumlah yang harus dibayar oleh bisnis kepada pemasok atau vendornya untuk pembelian produk atau layanan. Ini dikategorikan sebagai kewajiban lancar di neraca dan harus dipenuhi dalam periode akuntansi. Baca lebih lanjut, dll. · Ekuitas pemegang saham · Pendapatan Operasional Pendapatan Operasional Pendapatan operasi didefinisikan sebagai pendapatan yang diperoleh oleh individu, perusahaan, atau organisasi dari kegiatan inti yang mereka lakukan secara teratur. Ada beberapa metode untuk memperoleh pendapatan, tetapi pendapatan operasional diperoleh dari aktivitas bisnis inti yang dilakukan organisasi dalam operasi hariannya.baca lebih lanjut seperti Penjualan, Biaya Layanan, dll.; · Beban Operasional Beban Operasional Beban Operasional (OPEX) adalah biaya yang dikeluarkan dalam kegiatan bisnis normal dan tidak termasuk biaya yang terkait langsung dengan pembuatan produk atau pengiriman layanan. Oleh karena itu, mereka sudah tersedia dalam laporan laba rugi dan membantu menentukan laba bersih. Baca lebih lanjut seperti Beban Gaji, Beban Sewa, dll. · Pendapatan non-operasional dan keuntungan seperti Pendapatan Investasi Pendapatan Investasi Pendapatan investasi adalah pendapatan yang dihasilkan dari pengalokasian dana dalam instrumen keuangan atau aset seperti sekuritas, reksadana, obligasi, properti, dll. Ini termasuk dividen obligasi dan bunga yang diterima dari deposito bank, keuntungan dan keuntungan modal dari penjualan real estat dan sekuritas. baca lebih lanjut, dll.; · Biaya non-operasional Biaya non-operasional Biaya non-operasional adalah pembayaran-pembayaran yang tidak ada hubungannya dengan kegiatan usaha utama. Ini adalah item tidak berulang yang muncul dalam laporan laba rugi perusahaan, bersama dengan pengeluaran bisnis reguler. Baca lebih lanjut dan kerugian seperti Beban Bunga, dll.; |

Ada tiga jenis neraca saldo: • Neraca saldo yang belum disesuaikan Neraca Saldo yang Belum Disesuaikan Neraca saldo yang belum disesuaikan adalah saldo akun yang dilaporkan langsung dari buku besar tanpa disesuaikan dengan entri jurnal akhir tahun. Ini bertindak sebagai titik awal untuk menganalisis saldo akun dan menyesuaikan entri.baca lebih lanjut, • Neraca Saldo Penyesuaian (Adjusted Trial Balance) Neraca Saldo Penyesuaian (Adjusted Trial Balance) adalah laporan yang menggabungkan semua penyesuaian yang relevan. Meskipun bukan merupakan bagian dari laporan keuangan, saldo yang telah disesuaikan dibawa ke depan dalam berbagai laporan yang merupakan bagian dari laporan keuangan. baca lebih lanjut dan, • Neraca Saldo Pasca Penutupan Neraca Saldo Pasca Penutupan Neraca Saldo Pasca Penutupan adalah daftar semua item neraca beserta saldonya tidak termasuk akun saldo nol dan digunakan untuk tujuan verifikasi bahwa akun sementara telah ditutup dengan benar dan total saldo semua akun debit dan semua akun kredit adalah sama.baca lebih lanjut |

Meskipun keduanya penting siklus akuntansiSiklus AkuntansiSiklus Akuntansi mengacu pada proses pencatatan transaksi dan meringkasnya untuk penyusunan laporan keuangan. Tujuannya adalah untuk menghasilkan informasi yang berguna dalam bentuk tiga laporan keuangan yaitu Laporan Laba Rugi, Neraca dan Arus Kas. baca lebih lanjut, ada banyak perbedaan di antara mereka. Keduanya memiliki kepentingan dan waktu masing-masing dalam siklus bisnisSiklus bisnisSiklus bisnis mengacu pada fase pertumbuhan dan penurunan ekonomi yang bergantian.baca lebih lanjut. Singkatnya, buku besar adalah ringkasan berdasarkan akun dari semua transaksi moneter. Sebaliknya, neraca saldo adalah debitDebitDebit mewakili peningkatan biaya perusahaan atau penurunan pendapatannya. baca lebih lanjut dan saldo kredit dari akun buku besar tersebut.

Kesimpulan

Sangat penting untuk memahami perbedaan antara buku besar dan neraca saldo secara akurat karena keduanya merupakan langkah penting dalam menyiapkan laporan keuangan akhir tahunLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartal, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut seperti Neraca.

Kita dapat menyimpulkan bahwa Trial Balance adalah jantung dari bisnis apa pun. Ini adalah ringkasan aktivitas bisnis yang terjadi dalam periode akuntansi dimana aktivitas bisnis ditampilkan melalui buku besar yang berbeda.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk General Ledger vs. Trial Balance. Di sini kita membahas perbedaan utama antara buku besar dan neraca saldo, infografis, dan tabel perbandingan. Anda juga dapat melihat artikel berikut –

- Apa itu Subledger dalam Akuntansi?

- Jurnal Umum vs Buku Besar

- Pencocokan Tiga Arah

- Neraca Percobaan vs Neraca