Apa Nilai Ekstrinsik dari Opsi?

Nilai ekstrinsik opsi merupakan salah satu komponen dari nilai total opsi karena nilai waktu dan dampak volatilitas aset dasar. Bagian dari nilai opsi ini tidak mempertimbangkan nilai intrinsik yang menjelaskan selisih antara harga spot dan harga pelaksanaan sekuritas yang mendasarinya.

Komponen

Hierarki berikut menunjukkan kontributor nilai opsi dan faktor yang mempengaruhi komponen ini:

- Nilai intrinsik dipengaruhi oleh harga spot pada saat jatuh tempo, harga pelaksanaan Harga Latihan Harga latihan atau harga kesepakatan mengacu pada harga di mana saham pokok dibeli atau dijual oleh orang yang memperdagangkan opsi call & put yang tersedia dalam derivatif jual beli. Jadi, harga pelaksanaan adalah istilah yang digunakan di pasar derivatif. Baca lebih lanjut tentang opsi, arus kas yang mendasarinya, dan tingkat bebas risiko yang digunakan untuk mendiskontokan

- Hal ini dipengaruhi oleh waktu jatuh tempo atau berakhirnya opsi dan volatilitas yang mendasarinya

Faktor-faktor yang Mempengaruhi Nilai Ekstrinsik

- Nilai waktu, juga dikenal sebagai nilai waktu peluruhan, yang diwakili oleh pilihan yunani ‘theta’ dan karena itu juga dikenal sebagai peluruhan theta, ada karena pembeli opsi percaya bahwa pada waktu tertentu hingga jatuh tempo, harga yang mendasari mungkin menjadi menguntungkan dan karena itu, diyakini bahwa semakin lama waktu kadaluwarsa, semakin besar pula nilai waktunya.

- Dan karena waktu kedaluwarsa terus berkurang, nilai ini terus merosot. Pada saat kedaluwarsa, nilai ini sama dengan nol, oleh karena itu dikenal sebagai nilai waktu peluruhan.

- Volatilitas (opsi yunani: ‘vega’) dari yang mendasari memiliki hubungan langsung dengan nilai ekstrinsik karena pembeli membelinya untuk melakukan lindung nilai sendiri. Jika dia percaya bahwa nilai dasarnya tidak terlalu fluktuatif, dia tidak akan pernah mau membayar harga untuk membeli opsi tersebut.

- Oleh karena itu, jika underlying sangat fluktuatif, pembeli bisa mendapatkan keuntungan darinya karena opsi memiliki risiko unilateral. Jika opsi dalam uang, itu akan dieksekusi, sedangkan jika itu keluar dari uang, Keluar Dari Uang ‘Keluar dari uang’ adalah istilah yang digunakan dalam perdagangan opsi & dapat digambarkan sebagai kontrak opsi yang tidak memiliki nilai intrinsik jika dilakukan hari ini. Secara sederhana, opsi semacam itu diperdagangkan di bawah nilai aset dasar dan oleh karena itu, hanya memiliki nilai waktu. Baca lebih lanjut, tidak akan. Jadi lebih tinggi volatilitas aset dasarAset dasarAset dasar adalah aset keuangan aktual yang diandalkan oleh derivatif keuangan. Dengan demikian, setiap perubahan nilai derivatif mencerminkan fluktuasi harga aset dasarnya. Aset tersebut terdiri dari saham, komoditas, indeks pasar, obligasi, mata uang, dan suku bunga. Baca lebih lanjut, semakin tinggi risiko bagi hedger, dan semakin tinggi nilai ekstrinsik yang mengarah ke nilai opsi yang lebih tinggi.

- Setelah menjelaskan faktor-faktor dan hubungannya dengan nilai ekstrinsik, masih perlu dipahami bahwa mengukur nilai ekstrinsik bukanlah proses yang mudah. Kadang-kadang, ada nilai opsi yang berbeda dari analis yang berbeda karena perbedaan pendapat tentang ukuran volatilitas.

templat , dll., Harap berikan kami tautan atribusi

Contoh Nilai Ekstrinsik

- Seperti yang telah kami sebutkan di pendahuluan, nilai opsi memiliki dua komponen, intrinsik dan ekstrinsik. Ketika investor membeli opsi, harga pelaksanaannya sama dengan atau lebih rendah (lebih tinggi) dari harga spot saat ini dari opsi call (put) yang mendasarinya. Ini menyiratkan bahwa nilai intrinsik adalah 0. Dalam kasus opsi call (put), opsi memiliki hasil positif ketika harga spot saat jatuh tempo lebih besar (lebih rendah) daripada harga pelaksanaan.

- Bahkan dengan nilai intrinsik 0, investor membayar premi untuk membeli opsi tersebut. Jadi, seluruh premi adalah karena nilai ekstrinsik.

- Misalnya, jika harga pelaksanaan untuk opsi panggilan adalah $100, dan harga Spot dari underlying adalah $100 atau kurang, hasilnya adalah 0. Misalkan selama waktu opsi, harga spot Harga Spot Harga spot adalah harga pasar saat ini dari suatu komoditas, produk keuangan, atau produk turunan, dan itu adalah harga di mana investor atau pedagang dapat membeli atau menjual aset atau sekuritas untuk pengiriman segera.baca lebih lanjut menjadi 110. Imbalannya adalah 110-100 = $10 , dan katakanlah ada tiga bulan kedaluwarsa. Kami merasa bahwa yang mendasarinya bisa naik menjadi $120, jadi harga opsi akan lebih tinggi dari hasil saat ini 10, mungkin $15, penambahan $5 ini disebabkan nilai ekstrinsik, lebih tepatnya, nilai waktu jika volatilitas konstan.

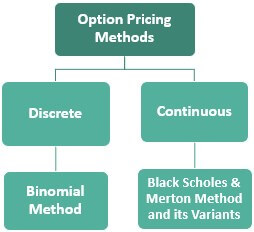

Metode Penetapan Harga Opsi

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Nilai Ekstrinsik (wallstreetmojo.com)

Berdasarkan lamanya periode interim dari waktu pembelian opsi sampai waktu jatuh tempo, ada dua metode yang populer digunakan untuk penentuan harga opsi, metode binomial, ketika periode diskrit seperti dua tahun, dan metode BSM. dan variannya seperti metode Hitam, ketika penetapan harga yang diinginkan bersifat kontinyu.

Harga yang dicapai dalam salah satu metode ini mencakup nilai intrinsik dan ekstrinsik opsi. Jika harga pasar bahkan lebih tinggi dari harga ini, maka ada dua alasan untuk ini:

- Entah ada arbitraseAn ArbitrageArbitrage dalam keuangan berarti membeli dan menjual sekuritas secara bersamaan di pasar yang berbeda atau bursa lain untuk menghasilkan keuntungan bebas risiko dari perbedaan harga sekuritas. Ini melibatkan pemanfaatan inefisiensi pasar untuk menghasilkan keuntungan yang menghasilkan harga yang berbeda ke titik di mana tidak ada peluang arbitrase yang tersisa. Baca lebih lanjut peluang.

- Atau perkiraan volatilitas salah. Terkadang kami menghitung kembali volatilitas dari harga pasar opsi saat ini, yang dikenal sebagai volatilitas tersirat. Sebaliknya, ada metode lain untuk perhitungan volatilitas yang dikenal sebagai metode historis.

Asumsi Model Black Scholes

Kita juga perlu melihat beberapa asumsi BSM karena beberapa di antaranya sangat sederhana dibandingkan dengan skenario dunia nyata:

- Kami berasumsi bahwa volatilitas yang mendasarinya diketahui dan konstan

- Tingkat bebas risiko Tingkat bebas risiko Tingkat bebas risiko adalah tingkat pengembalian minimum yang diharapkan dari investasi tanpa risiko oleh investor. Ini adalah obligasi pemerintah dari negara-negara maju, baik obligasi treasury AS atau obligasi pemerintah Jerman. Padahal, itu tidak ada karena setiap investasi memiliki sejumlah risiko. Baca lebih lanjut diketahui dan konstan

- Underlying tidak memiliki arus kas

- Tidak ada biaya transaksi atau pajak

Namun, asumsi ini tidak selalu berlaku di dunia nyata; oleh karena itu, model BSM membutuhkan penyesuaian untuk memasukkan varians tersebut. Penyesuaian tersebut bervariasi dari analis ke analis, dan oleh karena itu mungkin ada kemungkinan harga yang dihitung dari metode ini dapat bervariasi dari harga pasar saat ini.

Kita perlu memahami dari sini bahwa tidak selalu terjadi bahwa harga pasar – nilai intrinsik = nilai ekstrinsik, dan inilah perbedaan antara harga istilah dan nilai opsi. Harga dapat mengacu pada harga pasar, nilainya dapat merujuk pada harga yang dihitung dari salah satu model ini, dan premium dapat merujuk pada jumlah yang dibayarkan saat membeli opsi.

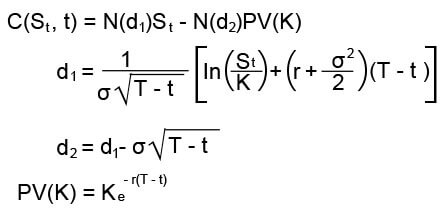

Rumus perhitungan harga call option BSM untuk pengertiannya adalah sebagai berikut:

Sumber: Wikipedia.org

- Tanpa terlalu mendalami, kita hanya perlu memahami poin-poinnya dari sudut pandang artikel ini.

- Standar deviasi adalah simbol volatilitas, dan Tt adalah waktu hingga kedaluwarsa. Oleh karena itu rumus tersebut menunjukkan bahwa harga yang dihitung menggunakan model ini menggabungkan variabel nilai ekstrinsik dan intrinsik.

Kesimpulan

- Kami memahami bahwa nilai ekstrinsik opsi adalah salah satu komponen dari nilai total opsi, yang ada karena nilai waktu dan dampak volatilitas aset dasar.

- Menghitung nilai ekstrinsik mungkin tidak selalu mudah karena adanya variasi dalam menghitung input volatilitas dari metodologi penetapan harga opsi. Namun, jika kita menggunakan harga pasar opsi untuk menghitung kembali volatilitas, volatilitas tersebut dikenal sebagai volatilitas tersirat Volatilitas Tersirat Volatilitas Tersirat mengacu pada metrik yang digunakan untuk mengetahui kemungkinan perubahan harga sekuritas yang diberikan sesuai sudut pandang pasar. Ini dihitung dengan menempatkan harga pasar opsi dalam model Black-Scholes.baca lebih lanjut.

- Volatilitas tersirat hanya dapat dihitung Volatilitas Tersirat Hanya Dapat Dihitung Volatilitas tersirat adalah salah satu parameter penting dan komponen vital dari model Black-Scholes, model penetapan harga opsi yang akan memberikan harga pasar atau nilai pasar opsi. Rumus volatilitas tersirat akan menggambarkan di mana volatilitas yang mendasari pertanyaan seharusnya berada di masa depan dan bagaimana pasar melihatnya. Baca lebih lanjut jika kita mengetahui harga pasar dan, oleh karena itu, tidak dapat diprediksi secara akurat, membuat prediktabilitas nilai ekstrinsik sangat sulit.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Apa nilai ekstrinsik & Definisinya. Di sini kita membahas komponen nilai ekstrinsik dan faktor-faktornya, beserta contohnya. Anda dapat mempelajarinya lebih lanjut dari artikel berikut –

- Rantai Opsi

- Perjanjian Opsi

- Definisi Kontrak Opsi

- Tentukan Definisi Opsi